芯片战场|2023年上半场:模拟芯片显“抗压” 资本开支持续走高

随着二季报披露,模拟芯片交出2023年上半年成绩

南方财经全媒体记者江月 上海报道 2023年上半年,芯片市场整体进入“冬天”,下行周期迟迟不见结束。然而上半年业绩显示,不同类型芯片表现不一,模拟芯片反映出较佳的抗压性,对行业收入贡献增加,同时扩大产能的意愿强烈。

7月末,国际模拟芯片龙头公司陆续发布2023年第二季度财报。模拟芯片在各种终端市场呈现不同速度的复苏,汽车市场仍然是最大的增长动力,新能源、AI需求也较为强劲,唯有消费电子的回暖仍需时日。综合整体市况,在2023年上半年全球半导体公司排行榜中,存储芯片位次下移、模拟芯片位次上移。

此外,围绕着300mm晶圆的制造、封装测试,也在催促模拟芯片龙头持续加大投资。其中意法半导体和德州仪器分别已为2023年的资本性支出预算了40亿美元和50亿美元,有不少新厂房将在不久的将来投产。分析市场行情,专业人士认为消费电子库存正在接近底部,而汽车、5G、AI、高性能计算、风光储能等领域将为模拟芯片的下一轮行情注入动力,300毫米高效能生产和碳化硅新材料的需求也令新工厂的建设变得具有必要性。

多家模拟芯片跻身全球芯片前十大龙头

7月24日,恩智浦称,第二季度营收32.99亿美元,同比下滑0.4%,环比增长6%,优于5月1日发布的财测中间值(32亿美元)。非依照一般公认会计原则(Non-GAAP)下,毛利率为58.4%、优于此前预期的58.2%;净利润为8.96亿美元。展望第三季度,预计收入介于33亿至35亿美元,毛利润率介于56.4%至57.5%。

7月25日,德州仪器宣布,第二季度收入为45.3亿美元、按年下跌13%,净利润为17.2亿美元、按年下跌25%。展望第三季度,预计收入为43.6亿至47.4亿美元。对德州仪器而言,期内模拟芯片贡献收入32.8亿美元。

此前在5 月 24 日,亚德诺(ADI)披露了截至 4 月 29 日的 2023 财年二季度报告,期内营业收入 32.63 亿美元,连续第 13 个季度保持增长,同比增长9.8%,环比增长0.4%;净利润 9.78 亿美元,同比增长24.9%,环比增长1.7%;毛利率 65.7%,同比增长0.29 百分点,环比增长0.35 百分点。

相比之下,此前在6月28日,存储芯片大厂美光公布了有关3月至5月的第三财务季度业绩。期内,该公司收入为37.5亿美元,按年下跌56.6%,而毛利润和净利润均为亏损,净亏损达到15.65亿美元。

从7月底至8月末,还将有三星、海力士、英特尔、高通、AMD、英伟达等芯片大厂公布业绩,届时将进一步反映存储芯片和数字芯片在第二季度的运营成绩。

事实上,在第一季度,全球前十大半导体公司的格局发生了变化,模拟芯片龙头新晋两位、挤掉了此前的存储芯片龙头。其中,意法半导体由去年的第13名跻身到了第10名,英飞凌从去年的第12名跃升为第7名。

据Omdia在6月18日发布的数据,2023年第一季度,全球半导体产业收入为1205亿美元,较去年第四季度环比下降9%,是连续第5个季度下滑,也是自2002年以来最长的一次连续性下跌。

细分板块,存储作为半导体的大宗产品,通常占据约三分之一的市场,但因2023年市场“冷锋”强劲,存储芯片供应过剩,价格不断下跌。2023年第一季度,存储芯片的市场规模为193亿美元,仅占市场总额的16%。

汽车芯片需求巨大

模拟芯片用于产生、放大和处理连续函数形式的模拟信号(如声音、光线、温度等),可以用在消费电子、汽车、通讯、工业控制等各种终端上。2023年上半年,模拟芯片之所以能应对芯片下行周期而维持相对稳定,汽车市场的拉动不可小觑。

恩智浦称,第二季度汽车芯片营收同比增长9%、环比增长2%,至18.66亿美元,优于分析师预期的18.5亿美元。根据财报,汽车芯片在第一季度、第二季度分别占恩智浦总营收的58.6%和56.6%。

而相比之下,在第二季度,恩智浦工业与物联网芯片业务营收同比下滑19%、环比增长15%,至5.78亿美元;移动芯片业务营收同比下滑27%、环比增长增9%,至2.84亿美元;通讯基础设施与其他产品营收同比增长15%、环比增长增8%,至5.71亿美元。

对于德州仪器而言,在第一季度里,个人电子产品部门和数据中心服务器部门的收入按年下降了30%,工业市场产品收入持平,汽车产品按年增长中位单位数,通讯产品收入按年下跌大约15%。

按照德州仪器的披露,近10年来,汽车业务对企业收入的贡献持续升高。从2013年到2022年,汽车业务占比12%已经上升到25%,而工业领域的收入从30%上升至40%,个人电子产品收入从32%下降到20%,通讯产品占比从15%下降至7%,而企业系统产品占比维持在6%。

英飞凌方面,在第一季度,汽车产品收入增长11%,达到20.80亿欧元,汽车业务占据英飞凌45%的营收。

意法半导体方面,在第一季度,汽车产品和分立器件产品部(ADG)收入增长了43.9%,微控制器和数字IC产品部(MDG)收入增长13.2%,而模拟器件、MEMS和传感器产品部(AMS)略有下降0.9%。

从上述数据看到,对于多家模拟芯片大厂而言,汽车终端市场的重要性逐年凸显,并且也在2023年起到了主要的收入增长拉动作用。

2023年过半,汽车芯片市场是否仍将维持增长?

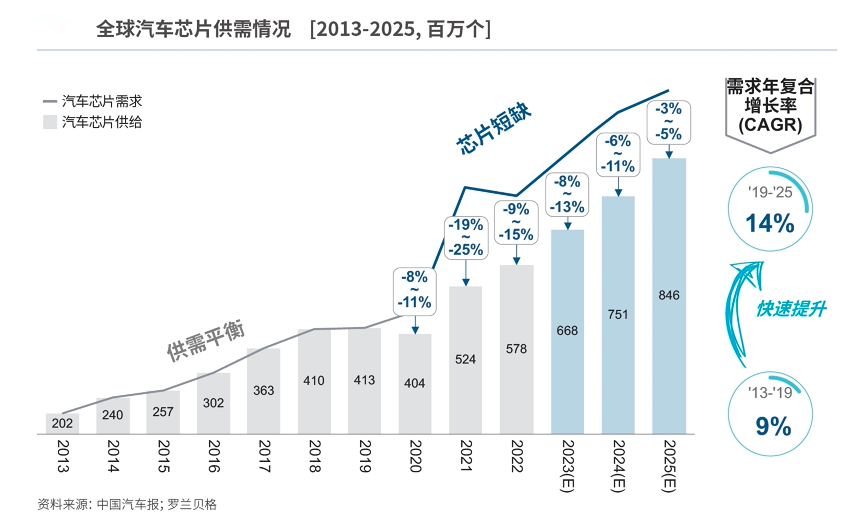

根据罗兰贝格和中国汽车报于2023年7月发布的报告《2023年全球汽车供应链和新企业竞争力白皮书》,从2020年开始的汽车芯片短缺,预计仍将持续到2025年。

事实上,从2013年到2019年,全球汽车芯片的需求按需求个数算,按年复合增长率为9%,但2019年到2025年,需求按年复合增长率大幅提升至14%。从供给侧,供应量按供应个数算,在2021年、2022年的按年增速分别为29.7%、10.3%,在2023年预计按年增加15.8%,这尚不足以弥合供需之间的失衡。

尽管如此,根据业内的观测,汽车芯片设计厂商在第二季度加码砍单,环比降幅约10%-20%,其中调节的产品就包括PMIC、驱动IC等。这反映车用芯片市场依然需要应对萎缩风险。

持续进行产能建设

2023年过半,多家模拟芯片大厂仍在持续进行产能建设。从已经披露的二季报来看,恩智浦、亚德诺、德州仪器在期内的资本性支出分别达到2亿、2.84亿、14.46亿美元。从趋势上看,不少模拟厂商在近几年都大幅提升了资本性支出,并在2023年还将继续推高投资。

分析市场行情,专业人士指出12英寸大晶圆、布局SiC(碳化硅)产能,以及切入除汽车芯片以外AI市场、数据中心市场,是模拟芯片布局新产能的主要驱动力。

例如,高利润的汽车MOSFET和IGBT等功率器件,正从8英寸晶圆迁移到12英寸晶圆。12英寸晶圆的生产成本较8英寸高出50%,但芯片产出量却是后者的3倍,令每片芯片的平均成本也就减少了30%。

模拟芯片厂商由于采用IDM模式,需要投资建设厂房和产线。根据国际半导体协会(SEMI)针对2022年至2024年的报告《环球晶圆厂预测》,2023年或稍迟时间,全球将有142个晶圆厂或产线新投入生产,令在产的芯片厂数量达到1450个。其中,存储芯片的产能在2023年将维持和上年持平,在2024年预计增加2%。

历年财报反映,意法半导体、德州仪器、亚德诺、恩智浦从2019年到2022年大幅提升了资本性开支,年复合增长率高达25%至48.9%。其中,意法半导体的资本性开支从11.8亿提升到35.3亿美元,德州仪器从8.5亿美元大幅提升至28亿美元,亚德诺从2.75亿美元提升到7亿美元,恩智浦从6.3亿美元提升到12.3亿美元。

按照今年年初的计划,意法半导体和德州仪器更是将在2023年分别斥40亿和50亿美元用于资本性支出,较此前的基数更上一层楼。

就在今年2月,德州仪器发布了未来几年的资本管理计划,从2023年到2026年,德州仪器每年将支出约50 亿美元用于芯片制造,并将在2027年及以后每年将总收入的10%至15%作为资本性开支。这反映该公司的资本性支出更加激进了,在上一份计划中,德州仪器本计划在2025年之前每年支出35亿美元的资本性支出。

根据这份资本计划,德州仪器将在2026年之前完成建设RFAB2(得克萨斯州理查森工厂)、LFAB(犹他州李海工厂),这两处都是300mm大晶圆片的建设地;将建设位于得克萨斯州谢尔曼的SM1、SM2工厂,并装配SM1;还将建设及装配位于马来西亚马六甲的两处封装和测试工厂,投资额总共达到146亿马来西亚令吉(约226亿元人民币)。

意法半导体此前称,2023年的资本支出计划将达到40亿美元,超过2021年的18亿美元及2022年的35.2亿美元。通过近年来的高速建设,意法半导体于2021年7月投产瑞典北雪平工厂,制造出首批200mm(8英寸)碳化硅(SiC)晶圆片。

今年5月,英飞凌在德国德累斯顿破土了新厂房建设,这个厂房投资额高达50亿欧元,也是英飞凌历史上最大的单笔投资。此前早在2018年,英飞凌在奥地利菲拉赫(Villach)建设300毫米薄晶圆功率半导体工厂,投资大约为16亿欧元,并于2021年9月17日正式启用。上述300mm晶圆工厂将能满足汽车行业、数据中心、太阳能和风能等可再生能源发电领域的需求。

(作者:江月 编辑:卜羽勤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。