AI立法进行时⑦:游戏产业是人工智能最好的练靶场吗?

C端的应用实践真的开始切实落地了吗?

21世纪经济报道 记者诸未静、蔡姝越 实习生董思宇 上海报道

编者按:

2022年,生成式AI发展为人工智能发展注入一针强心剂,ChatGPT的横空出世,被视为通用人工智能的起点和强人工智能的拐点,引发新一轮人工智能革命。人工智能发展似乎找到了自己的主流叙事。

不过,技术创新的同时也带来了监管难题,我们面对的不是近在咫尺的当下,而是想象触达不到的未来。对于颠覆性的人工智能技术,全球正在进行治理话语的竞赛,中国将会如何通过立法来贡献出具有中国特色的AI治理路径?如何既拥抱技术发展,又能有效规制风险?之前南财合规科技研究院推出AI契约论系列报道以及《生成式人工智能发展与监管白皮书》,在此基础上,将继续推出AI立法进行时系列,以期为中国AI治理提供有益思路。

“汽车时代来了,我们应该做的是考个驾照,学会驾驶它。”

AI生态的时代正在慢慢拉开帷幕,身处变革中的每一个人都在适应并接受挑战。

而游戏产业,一直是人工智能最好的练靶场。一方面,游戏启发着人工智能研究的先驱者们对于智能的想象,帮助他们确立研究目标和锚定任务;另一方面,电子游戏这一特殊媒介,也极佳地展现出了人工智能的强大潜力。

回顾历史,1940年,首个电子游戏机Nimatron诞生,击败了与之对战的大多数人。1980年,街机游戏《吃豆人》使用简单的AI算法控制敌人角色,成为人工智能应用游戏的早期里程碑。1984年,太空模拟游戏《精英》使用程序生成系统创建广阔的游戏世界,这一技术后来在许多游戏中广泛使用。

进入千禧年之后,人工智能在提高游戏真实性和玩家体验方面发挥了更重要的作用。2001年,第一人称射击游戏《光环》使用人工智能创建极为逼真和智能的敌人角色,这在当时是一大突破。2005年,恐怖游戏《F.E.A.R.》运用AI使敌人行为变得更加复杂和不可预测。

随后,以 Deepmind、OpenAI 等为代表的一系列人工智能公司将21世纪初由大数据和深度学习方法引领的又一轮人工智能浪潮推向巅峰。2017年,OpenAl发布了 Dota2 的人工智能程序OpenAl Five,并战胜了顶级职业选手。2022年,《达利2》(DALL-E 2)和ChatGPT等AIGC产品和技术出现,更激发了无限想象力。此后,程序化内容生成已经在游戏关卡、游戏图像、游戏文本和游戏音乐等领域实现了突破,并开始展现出覆盖游戏创作全过程的潜力。

目光着眼于国内,从2022年年底至2023年上半年,腾讯控股(00700.HK)、网易(09999.HK)、完美世界(002624.SZ)、昆仑万维(300418.SZ)和汤姆猫(300459.SZ)等多家A股及港股上市游戏公司均对外宣布,将投入资金和人力布局游戏AI技术。

如今,拂去泡沫,21世纪经济报道记者采访了众多游戏企业中高层,试图厘清这些疑问:游戏行业的“iPhone时刻”真的来临吗? 除了B端的美术生成环节,C端的应用实践真的开始切实落地了吗?

布局

中国拥有全球最大的游戏市场,游戏企业是AI飞速发展的推动者,也是AI广泛赋能的受益者。

AI技术在游戏生产的上、中、下游环节均可提供助力,包括美术、文本、音频、数值等游戏内容资产生成,以及在游戏中内嵌AI技术以优化现有玩法。同时,AI技术也可应用于游戏平衡性(如外挂、工作室账号检测)维护等领域。

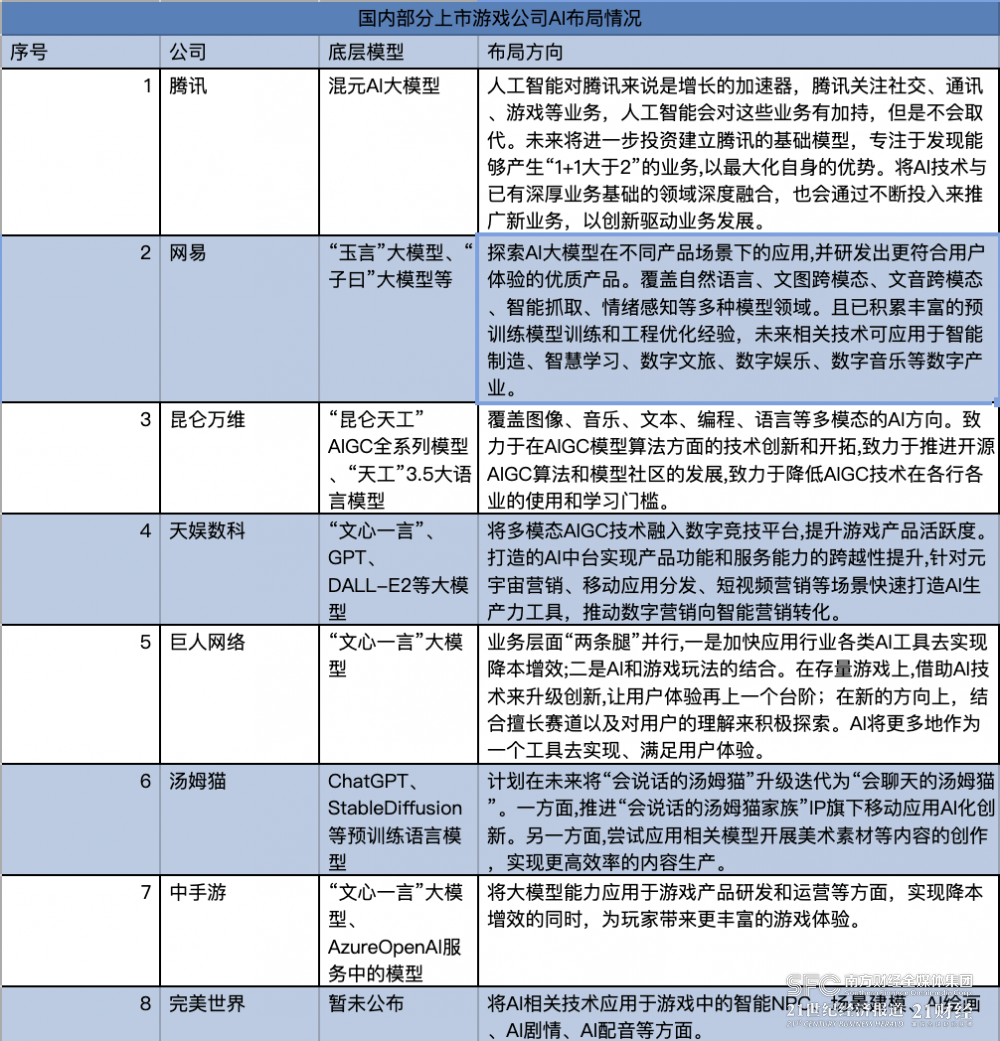

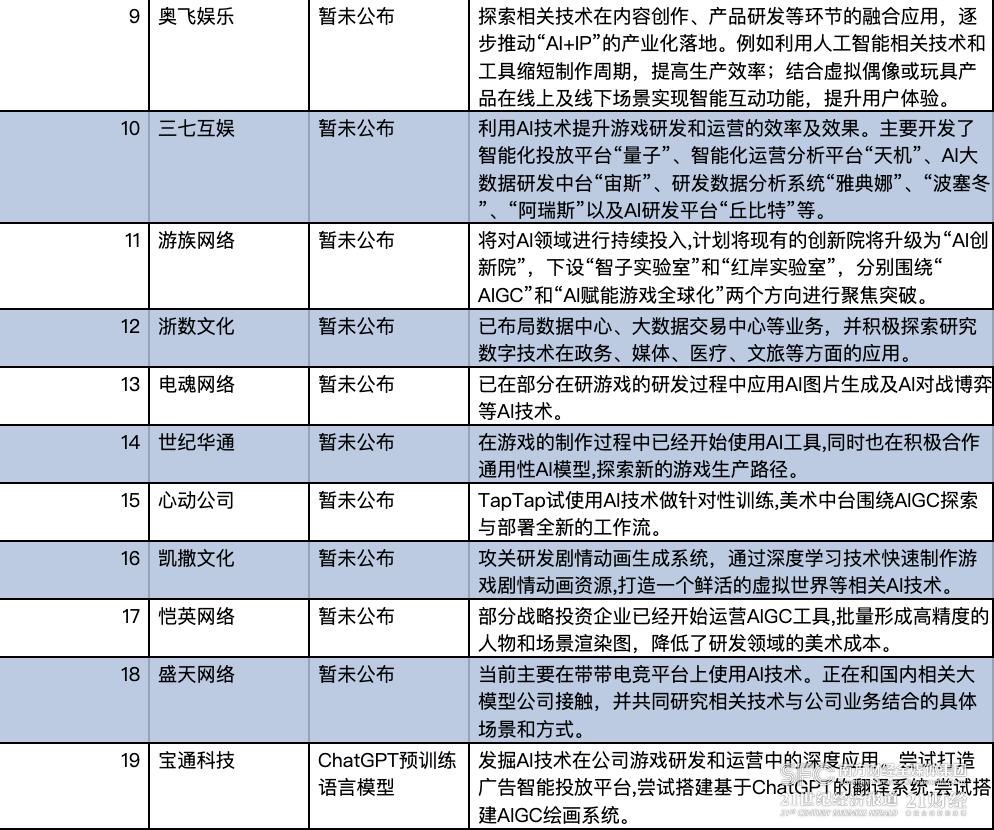

据21世纪经济报道记者不完全整理,目前国内主流上市游戏企业均在AI上大力布局。

21世纪经济报道记者注意到,虽然涉足AI的中国游戏厂商数量众多,但不同厂商之间的技术储备以及路线选择其实存在着较为明显的差异。

一个主要差异在于,一批上市游戏公司选择了自研大模型,目前已公开了在研的大模型进度,并拟定了较清晰的布局规划。这批游戏公司往往有着复合业务背景。

如腾讯已有自主研发的“混元”AI大模型,并将AI技术定位为推进业务发展的“加速器”,有着较为清晰的布局方向和后续应用场景:除了通过AIGC技术辅助游戏开发创作外,还将在社交、广告、内容创作、数字人等场景应用AI技术。

另一大厂网易游戏则公开了“玉言”大模型和“子曰”大模型,覆盖自然语言、文图跨模态、文音跨模态、智能抓取、情绪感知等多种模型领域。且已积累丰富的预训练模型训练和工程优化经验,未来相关技术可应用于智能制造、智慧学习、数字文旅、数字娱乐、数字音乐等数字产业。

昆仑万维也在4月宣布和奇点智源合作推出自研“天工”AI大模型。昆仑万维在2023年一季度报中提到,报告期内,公司也在游戏开发运营的美术设计、策划、内容运营等环节推进“AI化”。

总体来看,选择自研大模型的游戏厂商仍是少数。对此,某港股上市游戏公司中层向21记者表示,大部分游戏厂商的核心定位是内容企业而非平台企业。“对他们而言,做大模型这一类‘铲子’的必要性并不大,更多的是需要考虑如何用好AI技术。”他说。

潜力

早在2013年,来自米兰理工大学、加州大学、哥本哈根信息技术大学等研究机构的团队对人工智能技术应用于游戏产业的未来愿景进行了研究。他们基于对现有技术的分析和对产业需求的考察,提出了三个未来目标:多级别、多内容的程序化内容生成;基于内容生成的游戏设计;完整游戏生成。

如今十年过去,当21记者在和几位游戏行业资深人士交谈后,他们不约而同地表示,目前AI技术在游戏领域的应用仍然集中于B端,尤其是在美术资产生成的环节。

Jason(化名)是上海某新兴游企的一名中层员工,在工作之余,他也时刻关注公司内部AI技术的最新发展和应用进程。“目前公司内部一直在推动生成式AI技术应用于游戏生产环节,比如近期就完成了生成美术资产的底层模型自研,不需要再依靠第三方现成的大模型来生成素材。”

Jason提到,公司的不少美术资产跟与市面流行的风格不太一样。“市面上比较多的是二次元风格,而我们有一些北欧神话和美式漫画风格,因此我们研发的底层模型更贴合公司产品的特定美术风格。”他说。

他也向21记者指出,自研的美术底层模型目前已经在产品研发环节中投入使用,对于效率提升也有一定贡献。“保守估计在之前使用现成大模型的基础上,(生产效率)提升了20%左右。”

值得关注的是,部分游戏公司对于AI技术的投入,有时还会带来“东边不亮西边亮”的效果。某上市游戏公司高层许南瓜(化名)告诉21记者,他曾接触过一个正在投入研发生成式AI技术的团队,因为经营困难,此前一直在对外寻找投资。

“但突然有一天,他们突然表示不需要外界投资了。”许南瓜说,在这个团队感到走投无路之际,他们开始尝试“另辟蹊径”——机缘巧合下,他们接到了一个来自玩具公司的订单,要求团队帮助他们设计玩具,而这笔订单也帮助团队走出了资金短缺的窘境。

“这家玩具公司之前雇佣了10名美工,画100张产品效果图可能需要一个月的时间。在这个游戏团队接手后,利用AI生成100张效果图,可能只需要一天的时间。这也代表了美术资产垂类大模型,是一个值得游戏公司投入的方向。”他说。

困惑

而谈到AI技术如何应用在C端,即如何改变用户的游玩体验方面,也依旧是游戏厂商持续探索的方向,同时也是开发者感到困顿的环节。

此前4月,日本游戏厂商史克威尔艾尼克斯(即SE)在Steam平台上架了AI对话推理游戏《SQUARE ENIX AI 技术预览:港口镇连续杀人事件》。该游戏使用了自然语言处理(NLP)技术,玩家不再是通过选择对话选项推进剧情,而是可以在文本框内输入文字令AI理解并作出相应的反馈。

不过,由于该作AI并不是太聪明,很多场景下无法理解玩家给出的问题,因此往往需要玩家去配合AI,按照某些固定的形式发问才能继续游戏。这也使得《港口镇连续杀人事件》在Steam中的获得了“特别差评”的定级,目前在平台中已经搜索不到该款游戏。

“目前来看,行业内都没有出现太多关于AI技术应用在游戏中的好案例。”Jason直言,譬如《港口镇连续杀人事件》这类加入AIGC对话的游戏,并没有给玩家带来正向的游戏体验,也没有对玩法做出太多的创新。“简言之,一款糟糕的游戏不会因为能自动生成台词对话而变得有趣。”他说。

伽马数据7月发布的《中国游戏产业AIGC发展前景报告》也指出,中国企业在布局领域基本涵盖了AIGC全产业链相关的环节,同时布局企业的研发能力与资本实力也较为强劲。但相比于美国,中国企业在芯片制造、大模型研发等环节竞争力较弱。中国企业在产业链薄弱环节的追赶难度较高,这也将成为发展挑战。

在布局时间方面,中国企业近年来才开始在AI领域进行布局,而海外部分企业最早布局甚至可以追溯到数十年以前。在企业人员规模方面,国内外在千人以上规模的大型企业数量上差距较小,但中部企业的欠缺成为中国AI发展的重要挑战。在资本投入方面,中国大量初创性企业投融资规模集中在1亿元人民币以下,而海外代表性AI企业最低投融资规模超过5000万美元。

降温

回过头来看,自2023年年初掀起生成式AI技术热潮后,持续至今已过去了半年有余的时间。

关于当下AI技术在游戏行业中的发展状况,许南瓜在接受21记者采访时谈到了他的真实看法。“其实我认为AI技术在游戏行业内降温了。”但他同时也指出,降温后的AI技术在游戏行业内扮演的角色并没有发生变化。

产生以上情况的本质原因在于,他认为当下的游戏行业面临的核心问题并非AI技术如何应用在生产环节和内容制作,而是产品投入周期越来越长,但面临的风险也越来越高。

伽马数据与腾讯云联合发布的《2023年游戏生命周期洞察报告》中显示,2018年到2022年,中国主要上市游戏企业研发投入呈持续上升态势。2022年中国上市游企的研发投入达964.26亿元,同比上升12.82%。人力成本上升、研发周期拉长等多重因素是企业研发投入上升的主要原因。

“举例来说,国内最初手游行业并不饱和的时候,CP(Content Provider,内容提供者)只需要投入几十万元的成本,研发‘换皮’甚至‘山寨’手游就能在几个月回本。但在用户玩过高投入、长周期制作的产品后,如果厂商仍旧维持着上述投机的老做法,就一定没有活路。”许南瓜说。

他进一步提到,在当下行业投入周期越来越长的背景下,立项后一年内能做出产品已经是效率很高的团队了,更多的可能要花费三年甚至更多的时间。AI技术从最开始被行业热炒,目前热度回落到一个正常的水平,实际上并不影响游戏行业利用AI技术辅助开发游戏这一方向。

“比起把AI作为玩法核心,希望做出一个以AI技术驱动的游戏,游戏行业更应该聚焦的方向是如何应用好AI这一技术提高游戏的研发效率和综合品质,进一步实现降本增效。”他说。

需要关注的是,在游戏的研发环节加入AI“助攻”,也并非会直接带来“1+1>2”的改变。“适配性”是目前AI技术在游戏厂商中普及中遇到的主要难点之一。实际上,AI技术应用在游戏开发中,并不是简单的“搭桥修路”,相同的大模型服务的对象不同,其发挥的效力也会有所差异。

如将棋牌社交游戏作为主营产品的以色列游戏公司Playtika,便专注于用AI技术实现游戏变现并提升用户留存率。在Playtika的官方博客中,其AI研究小组负责人Michael Kolomenkin撰文提到,Playtika设计了一个实时推荐系统,利用机器学习中的强化学习方法优化游戏性能,同时为游戏中的玩家提供个性化体验。

“但如果有一款月活仅有几十万的小产品,试图照搬的月活破亿的产品的商业模型,它的成本回收率一定是惨不忍睹的。”许南瓜直言。

正如Playtika的模型是基于学习用户行为不断进化,游戏厂商在运用AI时也需要量体裁衣式搭建模型,从而实现技术的真正积累。

附图:国内部分上市游戏公司AI布局情况 整理:21世纪经济报道 董思宇(实习生)

统筹:王俊

记者:诸未静、蔡姝越、董思宇(实习生)

(作者:诸未静,蔡姝越 编辑:王俊)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。