“认房不认贷”可以带动多少融资需求?——货币政策与流动性月报

本文首发于2023年8月6日

货币政策和流动性前瞻:近日住房城乡建设部召开企业座谈会,会议指出:“进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款‘ 认房不用认贷’等政策措施”。如果未来“认房不用认贷”政策落地,是否能够明显拉动住房贷款融资需求,进而对资金面产生影响?

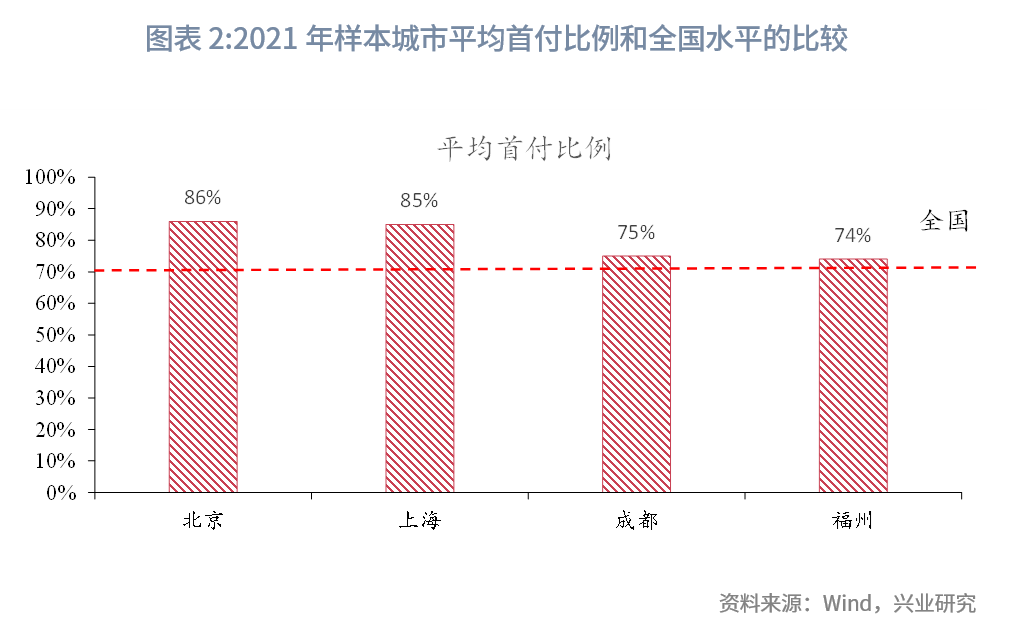

目前“认房又认贷”、同时二套房首付比例比全国水平更高的城市,主要是一线城市和部分二线城市,其商品房销售额在全国的占比分别为11%、12%。2021年,样本一线城市和二线城市的首付比例分别为85%、74%左右,而全国平均首付比例为70%。

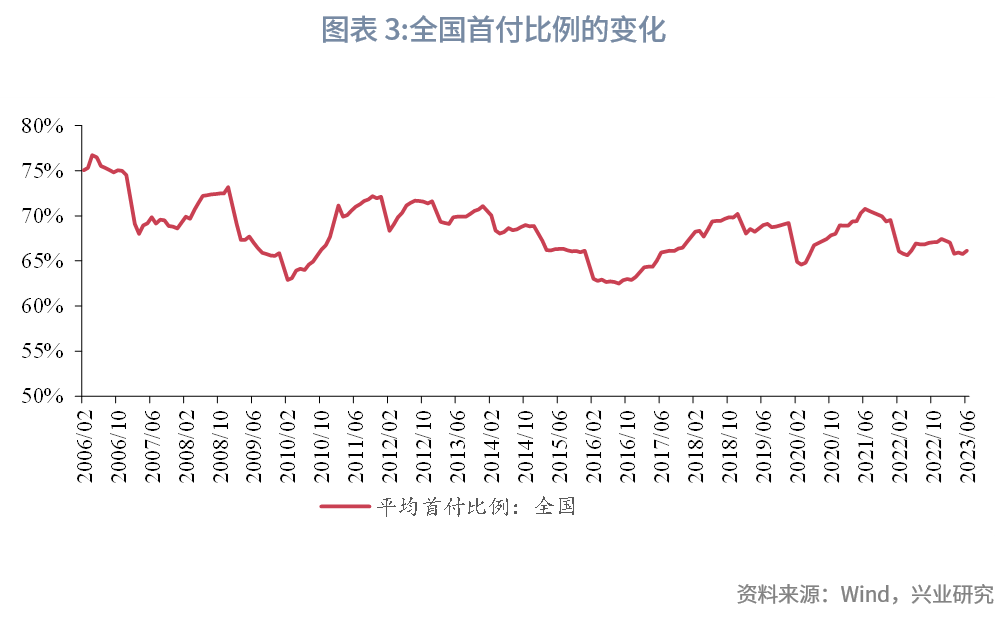

在“认房不认贷”政策落地之后,样本城市的首付比例可能向全国平均水平回归。2023年1-6月,全国平均首付比例为66%,若样本城市的首付比例向上述水平回归,即个人贷款比例上升,按照2022年商品房销售额水平估算,对应样本一线城市和二线城市的全年个人住房贷款提升规模分别为2831亿元、1266亿元,合计为4097亿元。

综上,“认房不认贷”政策落地后,对于单季度的信贷投放而言,其影响规模在1000亿元左右,对于融资需求的拉动较小。

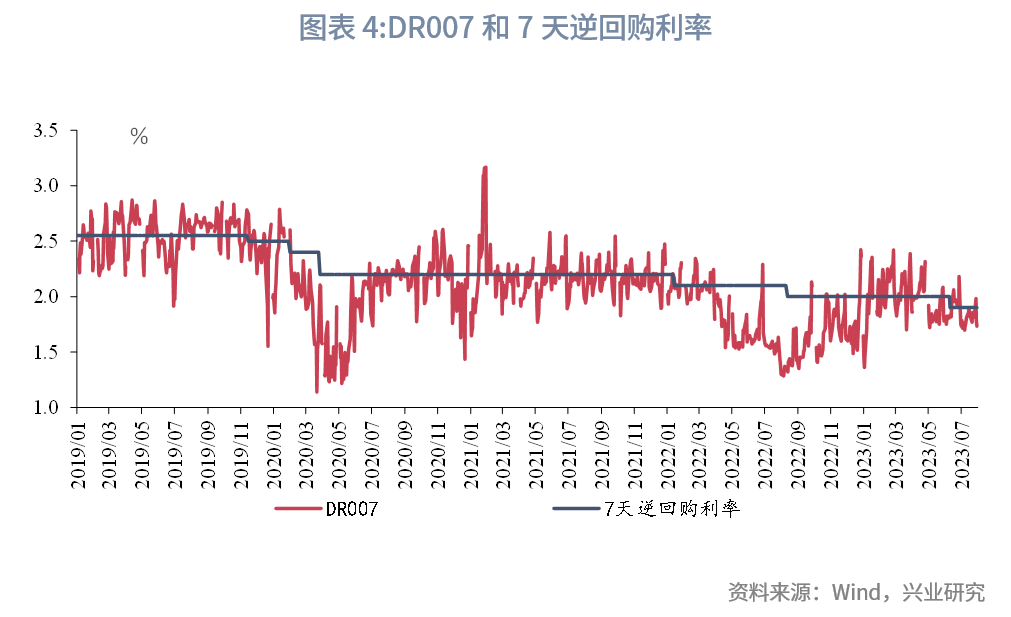

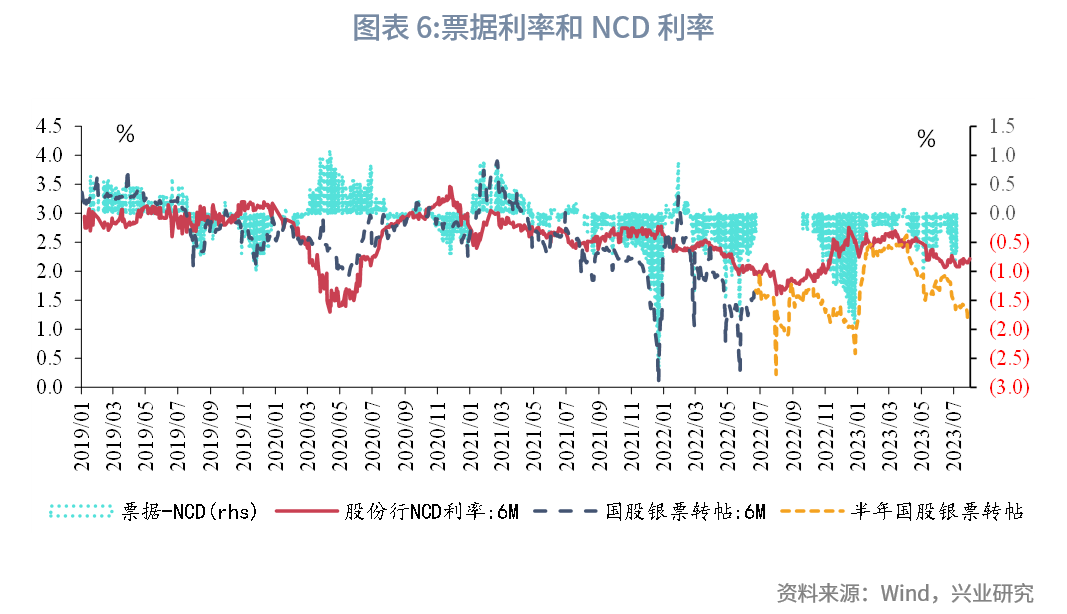

7月流动性回顾:跨半年之后资金面转松,7月DR007和1年期NCD利率的中枢均较6月回落。DR007和7天逆回购利率倒挂幅度较小,仅10bp左右,而1年期股份行NCD利率和MLF利率倒挂超过30bp。7月融资需求偏弱,1M票据利率在月末接近0。

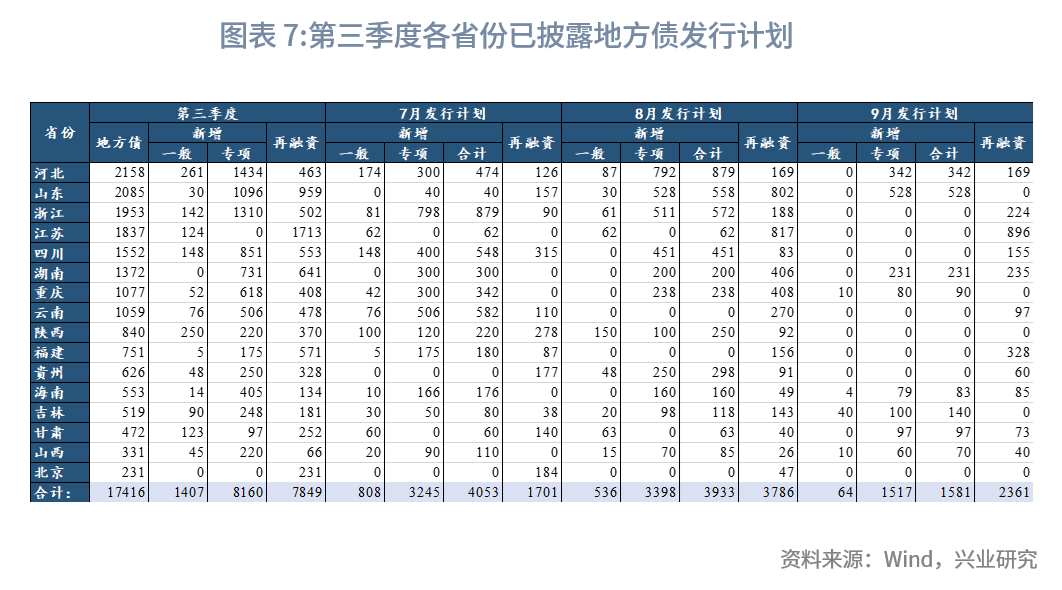

8月流动性展望:9月底之前完成新增专项债发行,8月新增地方债可能达到6000亿元左右;同时,国债发行规模可能接近1万亿元,净融资规模为6000亿元,8月政府债合计净融资规模可能突破1万亿元。预计央行可能在政府债的发行高峰,增加公开市场操作的投放,维持流动性整体平稳。7月14日新闻发布会指出要综合运用降准等工具,综合考虑缴准、公开市场操作的资金缺口,降准时间可能在9月左右。

7月28日,根据住建部网站消息[1],近日住房城乡建设部召开企业座谈会,会议指出:“要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款‘ 认房不用认贷’等政策措施” 。8月1日,根据人民银行网站消息,中国人民银行、国家外汇管理局召开2023年下半年工作会议,指出,“因城施策精准实施差别化住房信贷政策,继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率”。

如果未来“认房不用认贷”政策落地,是否能够明显拉动住房贷款融资需求,进而对资金面产生影响?本文将对“认房不认贷”政策能够拉动的住房贷款规模进行测算。

一、“认房不认贷”可以带动多少融资需求?

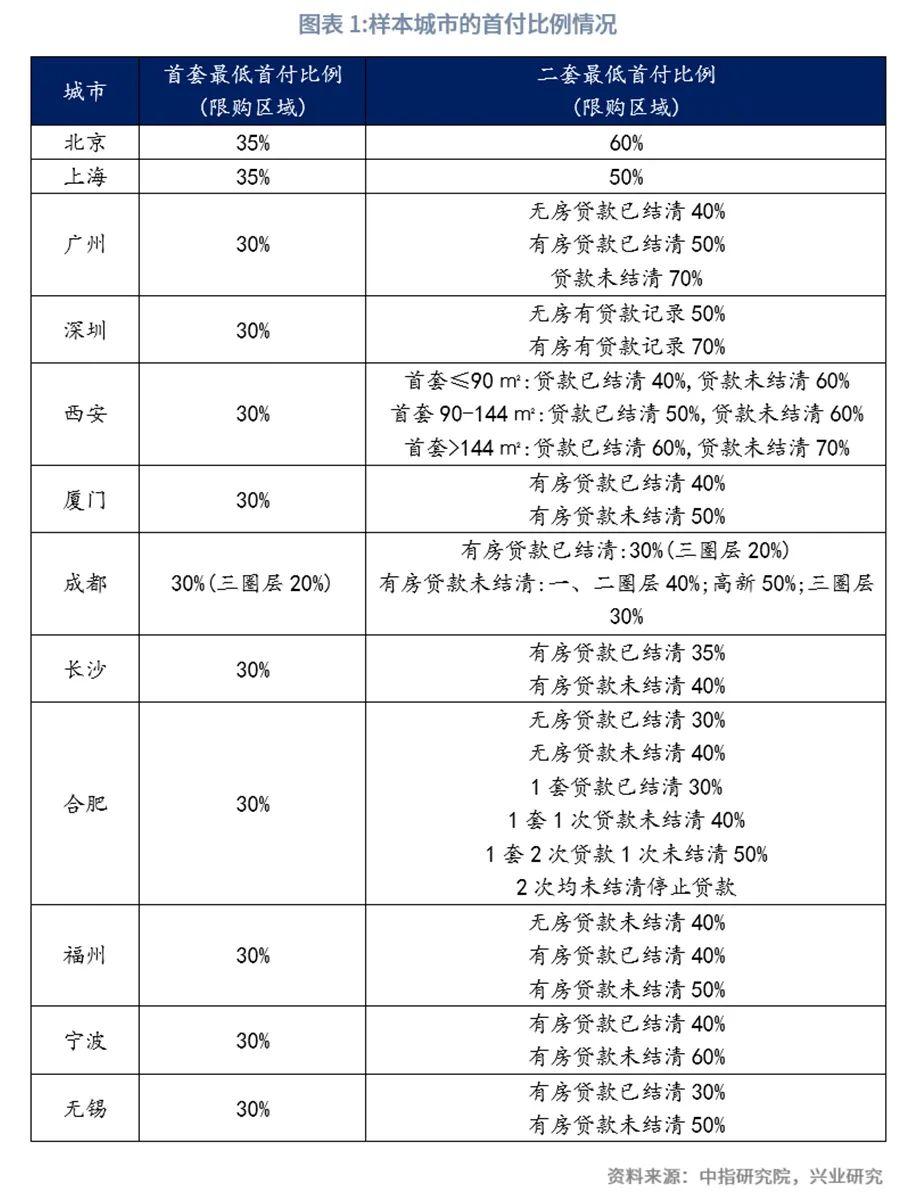

根据中指研究院统计,截至7月29日,仅一线城市和部分二线城市仍执行“认房又认贷”[2]。其中,一线城市“认贷”标准最为严格,即以是否有过购房贷款记录作为判定标准,即使名下无房、贷款已还清,也被认定为二套,适用更高的首付比例;二线城市中仍然“认贷”的城市,通常判定标准是“贷款是否结清”,首付比例可能设定阶梯差异。

为了计算“认房不认贷”对住房贷款的拉动,我们选取目前“认房又认贷”、同时二套房首付比例比全国水平更高的城市作为样本城市,主要包括北京、上海、广州、深圳、西安、厦门、成都、长沙、合肥、福州、宁波、无锡等十余个一二线城市。假设在“认房不认贷”政策落地之后,上述城市的首付比例回落至全国平均水平,也即同等商品房销售额对应的住房贷款比例上升,据此计算“认房不认贷”政策对于住房贷款的拉动规模。

我们通过房地产开发投资的资金来源数据估算首付比例,定义首付比例为“定金及预收款/(定金及预收款+个人按揭贷款)”。从各城市公开披露的数据来看,2021年,一线城市中北京、上海的平均首付比例分别为86%、85%,二线城市中成都、福州的平均首付比例分别为75%、74%,而2021年全国的平均首付比例为70%。可见,一线城市的平均首付比例明显高于全国平均水平,二线城市的平均首付比例略高于全国平均水平。

接下来,我们假设“认房不认贷”的政策落地之后,样本城市的首付比例向全国水平回归。2023年1-6月,全国平均首付比例为66%,计算中假设一线城市、二线城市的首付比例分别由85%、74%回落至66%。样本一线城市和二线城市的商品房销售额在全国的占比分别为11%、12%,如果按照2022年全国商品房销售额13万亿元的水平估算,在首付比例回落的假设下,对应样本一线城市和二线城市的全年个人住房贷款提升规模分别为2831亿元、1266亿元,合计为4097亿元。这意味着,对于单季度的信贷投放而言,“认房不认贷”对于个人住房贷款的拉动在1000亿元左右。如果商品房销售规模较2022年进一步收缩,其撬动的融资需求会低于上述水平。

综上,由于目前全国大多数城市已经落实了“认房不认贷”的政策,仅有一线城市和部分二线城市政策较为严格,因而,“认房不认贷”政策落地后,对于个人住房贷款的拉动规模较小。

二、7月流动性回顾和8月流动性展望

2.1 7月流动性回顾

7月跨半年之后资金面转松,7月DR007和1年期NCD利率的中枢均较6月回落。7月流动性整体较为宽松,仅税期和月末,短端利率出现短暂上行。DR007的月度均值为1.80%,较上月下行9bp;1年期股份行NCD利率的中枢为2.32%,较6月下行4bp。对比而言,DR007和7天逆回购利率倒挂幅度较小,仅10bp左右,而1年期股份行NCD利率和MLF利率倒挂超过30bp。7月融资需求偏弱,1M票据利率在月末接近0。

2.2 8月流动性展望

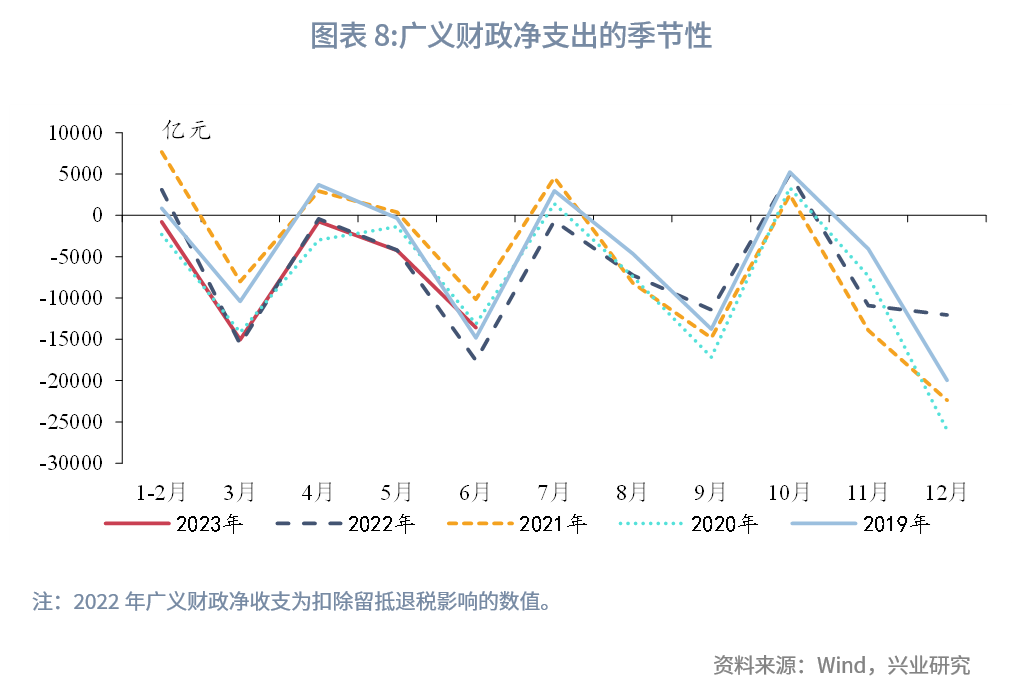

9月底之前完成新增专项债发行,8月政府债净融资规模可能突破1万亿元。9月较8月多发行一期贴现国债,预计国债发行规模接近10000亿元,净融资6000亿元左右;考虑到9月底之前要完成新增专项债的发行,而7月新增地方债实际发行规模不及计划发行规模,8月新增地方债规模可能达到6000亿元左右。据此,政府债净融资规模合计可能达到1.2万亿元。此外,预计8月广义财政净支出的规模在7000亿元左右。预计央行可能在政府债的发行高峰,增加公开市场操作的投放,维持流动性整体平稳。

7月14日新闻发布会指出要综合运用降准等工具,降准时间可能在9月左右。2023年8月、9月的MLF到期规模均为4000亿元,较7月上升,且第四季度MLF到期规模将进一步上升。根据存款增长的缴存基数上升、公开市场操作等导致资金缺口推算,到2023年9月,累计资金缺口约5000亿元,可进行一次25bp左右降准。因此,降准时间可能在9月左右。

注:

[1]资料来源:中国建设报,住房城乡建设部召开企业座谈会 释放积极信号,2023/7/28[2023/8/3],https://www.mohurd.gov.cn/xinwen/jsyw/202307/20230728_773397.html

[2]中指研究院,住建部释放重磅利好,打响房地产政策优化的发令枪,2023/7/29[2023/8/4],https://mp.weixin.qq.com/s/jDKc1lrs-gfbaK5emTkiSQ

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。