新希望中报食品业务“首亏” 资产负债率超71%高于行业均值

21世纪经济报道记者 董鹏 成都报道

虽然生猪产品毛利率大幅提升16.53个百分点,但是并不能改变新希望亏损的局面。

8月31日,新希望发布半年报,当期公司营收增长11.43%,扣非利润继续亏损29.92亿元,与上年相比有所减亏。

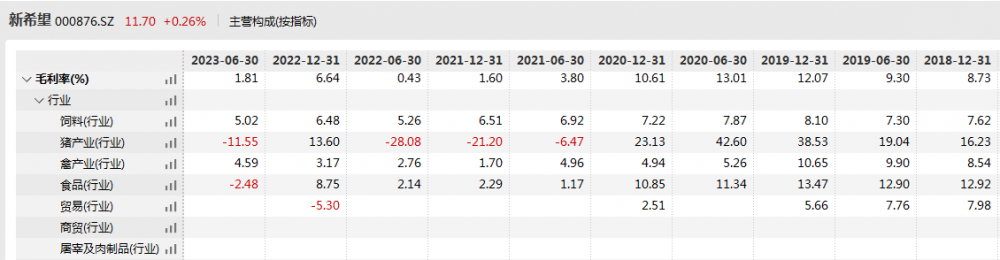

进一步比较公司里显示四大主营产品,继生猪业务持续亏损后,包括屠宰、肉制品深加工和调理预制菜在内的食品业务,自2018年以来首次出现亏损,毛利率转为-2.48%。

此外,当期公司财务费用达10.3亿元,同比增长35.29%。对此公司指出,“主要系公司借款增加,财务费用增加。”

实际上,从2019年猪价上涨的产能扩张初期算起,公司近几年负债规模、财务费用始终处于增长状态。

截至6月末,公司负债合计达970亿元,续创历史新高。

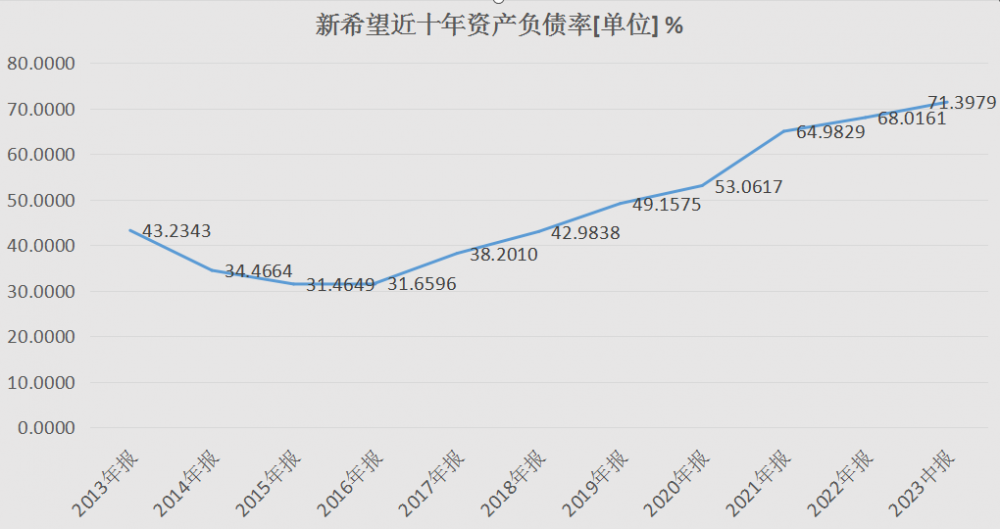

同期,资产负债率为71.8%,负债率高于牧原股份、温氏股份等可比公司,也高于同行业(Wind猪产业26家样本公司)的平均值。

食品业务首次亏损

仅就上市公司而言,收入占比最大的一直是饲料业务。

与前几年相比,新希望饲料产品毛利率虽然有小幅下降,但是不至于亏损,上半年仍然可以保持5%左右的毛利率。禽类养殖业务也不至于拖后退,同期处于盈利修复的状态中。

所以,对上市公司盈利影响最大的变量便来自生猪养殖业务。而在上半年,由于生猪销售价格高于去年同期,新希望生猪业务亏损幅度明显收窄,毛利率由去年同期的-28.08%提升至-11.55%。

其他业务中,经营变化较为明显的则是上市公司的食品板块,具体包括括猪屠宰、肉制品深加工和调理预制菜等业务,如“千喜鹤”品牌猪肉、“美好”品牌猪肉制品,以及覆盖川派火锅连锁品牌的小酥肉等。

而在上半年,公司食品业务毛利率为-2.48%,同比下降4.62个百分点。

这也是自2018年有数据以来,此项业务首次出现亏损。就历史走势来看,公司食品业务毛利率整体也处于逐年下降趋势,在2019年、2020年猪价处于历史高位时,其食品业务毛利率均维持在10%以上。

综上,上半年行业情况稍好于去年同期,新希望整体经营情况也处于修复当中。从收入、成本关系角度来看,公司营业收入增速也要略大于营业成本增速。

进一步比较公司三费支出情况却可以看出,公司销售费用、管理费用与营收增长,整体变化幅度较小,但是财务费用却由去年同期的7.6亿元增加至10.3亿元,同比增长35.29%,为三费中变化幅度最大的一项。

“主要系公司借款增加,财务费用增加。”对此新希望指出。

虽然公司营收规模巨大,但是整体运营成本同样很高。以上半年为例,公司营业收入、营业成本分别为694.53亿元、681.96亿元,二者差值不过12.57亿元。

加之上市公司各项业务毛利率都不算高,以上10亿元的财务费用便显得十分可观。

实际上,2019年以前,新希望半年报财务费用一直很少,常年维持在2亿元及以下水平。但是,从2020年上半年开始,公司财务费用逐年增长,从1.84亿元升至4.3亿元、7.6亿元,再到今年6月末超过10亿元。

这在猪价低迷的现状下,也对上市公司业绩带来了一定拖累。

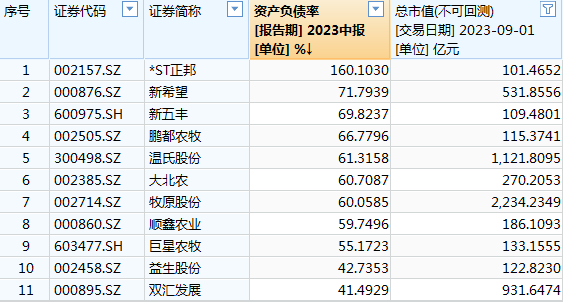

百亿市值猪企负债率排名第二

与上述财务费用保持同步,新希望近几年借款金额也有显著增长。

2018年半年报,上市公司短期借款金额为79亿元,2022年半年报时一度达到198亿元,今年上半年小幅回落至180亿元。

长期借款增长更为明显。2018年半年报时,新希望长期借款仅为12.2亿元,2021年、2022年半年报连续两年超过300亿元,今年上半年同样小幅回落至260亿元左右。

另据历史定期报告,2020年、2021年上半年,新希望筹资活动产生的现金流净额分别达到192.33亿元和179.16亿元,环比增长非常明显。

需要指出的是,以上长短期借款、筹资净额的快速增长,与上市公司生猪销售放量、产能提升的时间周期相符。

从2018年算起,上市公司非流动资产规模明显提升。

其中,在建工程由2018年6月末的17.7亿元增加至今年6月末的202.75亿元,同期生产性生物资产由5.28亿元增至69.91亿元。

只是从2021年一季度开始,猪价高位回落,从每公斤35元的高位最低回落至11元以下,以上新扩产的产能也未能为公司带来更多收益,反而导致经营性亏损放大。

此外,外部借款规模的增加,还使得新希望近几年资产负债率不断攀升,经营风险随之增加。

Wind数据显示,2017年末,该公司资产负债率仅为38.2%,此后逐年上升,到今年半年报披露时已经增至71.8%。

负债率攀升,也是近几年生猪行业的显著特征之一。

统计26家“猪产业”上市公司数据可知,2018年至今资产负债率平均增幅近20个百分点。今年6月末以上样本公司资产负债率平均值为63.17%。

相比之下,新希望前期资产负债率的增速、当前负债率水平,均要显著高于上述平均值。

截至6月末,上述26家样本公司中,新希望资产负债率排名第5位,百亿市值以上公司中仅次于*ST正邦,同期牧原股份、温氏股份的负债率分别为60.06%和61.32%。

此外,半年报还显示,新希望期末现金及现金等价物余额为91.03亿元,而公司一年内到期的非流动负债则多达158.52亿元。

(作者:董鹏 编辑:巫燕玲)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。