房地产政策调整的效果

本次房地产政策的调整,有利于高能级城市真实购房需求的释放,对房地产市场的影响更多在于结构而非总量。

文:天风宏观宋雪涛/联系人张伟

8月31日,央行、金融监管总局宣布调整优化差别化住房信贷政策[1]、降低存量首套住房贷款利率[2]。

简而言之,本次政策调整分三个方面:

第一,降低“限购”城市首付比例。拉平所有城市的标准,不再区分实施“限购”城市和不实施“限购”城市,实施“限购”城市首套、二套住房最低首付比例分别从30%、40%降低至20%、30%,对不实施“限购”城市无边际影响。

第二,下调二套住房利率政策下限。将二套住房的贷款利率下限由此前的LPR+60bp下调为LPR+20bp,对首套住房无影响。

第三,降低部分存量房贷利率水平。在现行标准下被认定为首套住房的,存量房贷利率可降低至购房时所在城市的利率政策下限,对利率本就为购房时政策下限的存量房贷无边际影响。

本次政策调整主要有利于高能级城市房地产销售的复苏。

当前,人口仍在净流入的部分高能级城市,购房需求仍有潜在的增长空间,但过去在市场长期过热阶段陆续出台的部分政策[3]可能抑制了这些需求的有效释放。

本次最低首付比例和二套房贷款利率的下调,以及“认房不认贷”[4]的推进,降低了刚性、改善性需求的购房门槛,有购买二套住房意愿的群体受益更加明显。

但同时也应看到,本次政策的调整只是央行、金融监督局放松了首付比例和房贷利率的底线要求,但同时也强调了“因城施策”,怎样调整还取决于地方政府。

对存量房贷利率的下调,虽然幅度弱于市场此前期待,但对于改善居民消费力依然有重要的积极作用。

此前市场期待能够将存量房贷利率的加点幅度统一至当前的水平,拉平不同阶段购房者的贷款成本,进而缓解居民因存量房贷利率过高而产生的提前还贷压力。

而本次调整主要是将高于购房时利率下限的存量房贷利率下调至当时的下限,无法消除因不同时期下限不同,而产生的利率差异。

存量房贷利率的下调主要影响两类购房者。

第一类是因房地产市场火热、银行按揭贷款额度紧缺等原因,购房时的贷款利率高于当时政策下限,可以下调至当时的政策下限。

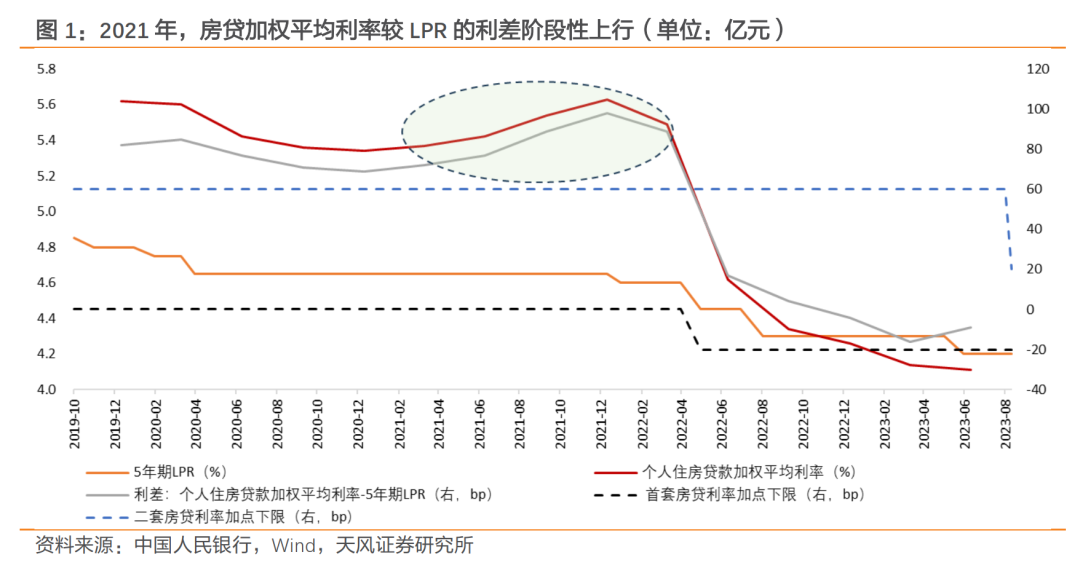

如在2021年初实行房地产贷款集中度管理以后,因按揭贷款额度阶段性紧张,部分实际执行的房贷利率高出了当时的下限,高出的部分目前可以与银行协商降低。(见图1画圈部分)

第二类是此前购房时被认定为二套住房但在现行标准下属于首套房的购房者,可以将当时较高的二套房贷款利率,下调至当时首套房贷款利率的政策下限。

根据银保监会(现金融监督总局)披露,截至2022年初我国银行个人住房贷款中,90%以上都是首套房贷款[5],即二套房贷款占比较低,因此对整体存量房贷利率的影响相对有限。

整体来看,本次房地产政策调整,目的是更好满足合理的刚需和改善性需求,有利于高能级城市真实购房需求的释放,但无法“刺激”有人口流出压力的低能级城市的购房需求。

对房地产市场的影响更多在于结构而非总量。

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5050293/index.html

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5050296/index.html

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4990911/index.html

[4] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5043412/index.html

[5] https://www.gov.cn/xinwen/2022-01/19/content_5669230.htm

风险提示

“因城施策”导向下,部分城市房地产政策调整或不及时;房地产政策调整存在不确定性。

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。