天风·宏观 | 经济复苏进入第三阶段的证据进一步明朗

核心观点

我们认为当下居民消费意愿依然旺盛,收入增速超过GDP增速,后续“资产负债表修复”结束,居民消费有望迎来新一轮的修复;同时出口依然是今年经济的亮点,出口复苏也是支撑下半年经济的重要因素之一。

摘要

虽然市场预期依旧偏弱,但国内经济正在进入疫后N形复苏的第三阶段,在不依靠政策的情况下,经济复苏的信号依然不断增多。

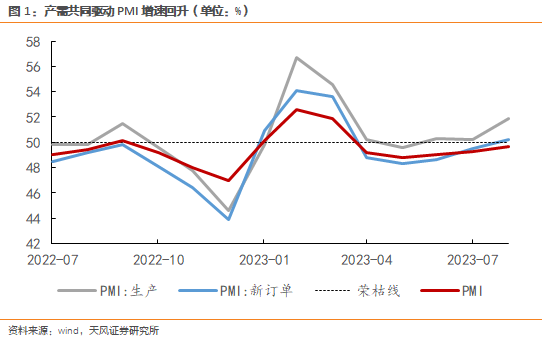

PMI作为环比定性指标,在单月维度上容易与经济数据出现背离。因此7月经济数据和PMI数据背离之后,市场担心该现象在8月再次出现。但拉长时间来看,PMI持续改善往往对应了经济拐点的到来。

自2010年以来,PMI有5次连续3个月以上的改善(2010年10月、2012年11月、2013年9月、2014年5月和2023年的7月)。前四次,经济均出现了回升。比如2012年,GDP增速从三季度的7.5%升至四季度8.1%;2013年,GDP增速从二季度的7.6%升至三季度的7.9%。此次连续三个月PMI改善大概率也意味着经济回升。

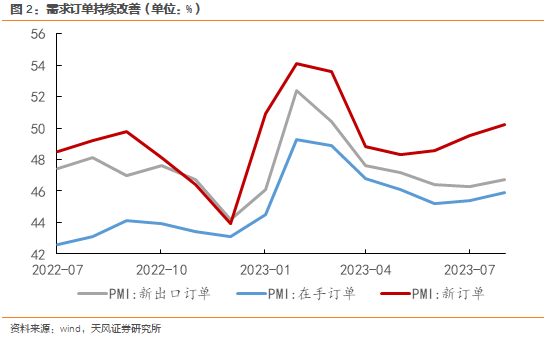

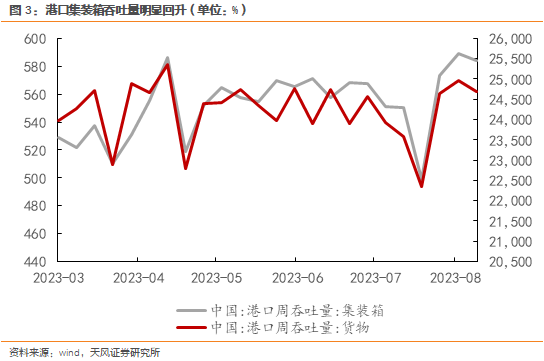

1)出口改善

8月出口相关指标均有所改善,PMI出口新订单回升0.4个百分点至46.7%,止住了3月以来的回落趋势;港口集装箱和货物周吞吐量环比7月分别回升0.4%和0.04%,CCFI和SCFI货运价格指数回升,义乌圣诞节订单量同比增长10%左右。这或表明出口增速将进入反弹阶段。

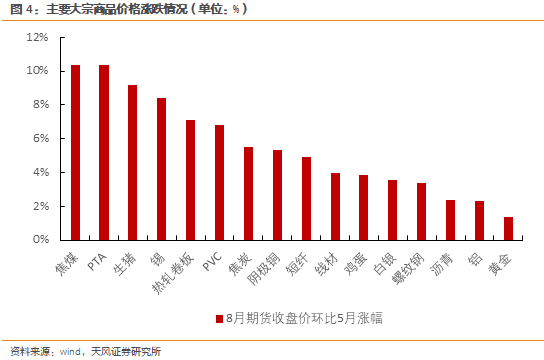

2)通胀反弹

6月以来受益于政策发力、基本面企稳等,以螺纹钢为代表的部分大宗商品价格率先上涨,8月主要大宗商品虽然涨幅收敛,但继续上行如PVC、焦煤、线材等期货收盘价8月环比上涨4%、3.4%、2.7%。

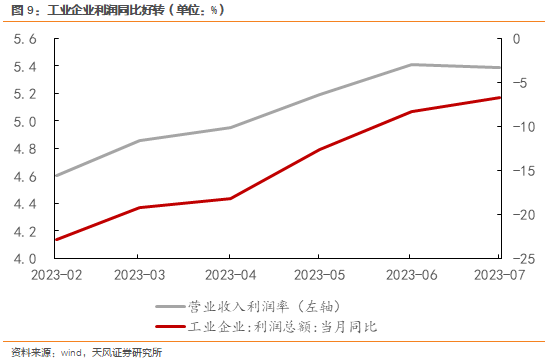

3)利润修复

7月受益于工业品价格回升,工业特别是中上游工业利润开始改善。7月工业企业利润累计同比-15.5%,当月同比-6.7%,降幅较6月分别收窄1.3个和1.6个百分点,利润降幅逐月收敛。

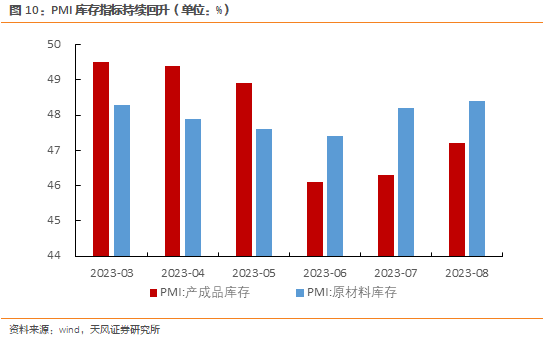

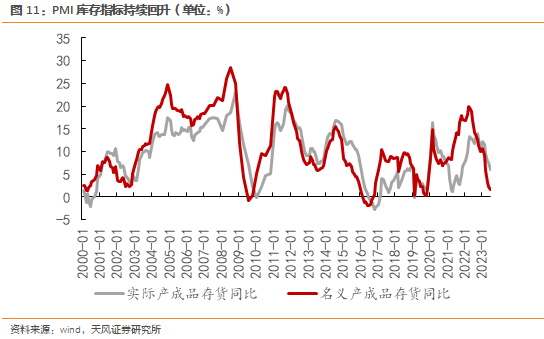

4)去库放缓

7月工业企业产成品存货同比增速回落0.6个百分点为1.6%,处于7.8%的历史分位数水平,企业库存接近底部,且去库速度持续放缓(4-7月库存同比降幅分别为3.2、2.7、1、0.6个百分点)。7月实际库存同比6%,也回落至33%的历史分位数水平。

5)生产修复

8月异常天气结束,需求好转带动工业生产进一步回暖,PMI生产指标大幅上行1.7个百分点至51.9%。

其中装备制造业和消费品制造业的生产指数分别为53.3%和53%,较上月上升3个百分点左右;高技术制造业生产指数为51.7%,较上月上升1.4个百分点;高耗能行业生产指数保持在50.1%的水平。

PMI数据连续三个月回升,表明当下经济依然处于N形复苏的第三阶段,而不是二次探底。

由于市场对短期经济的预期过于悲观,产生了二次探底的看法,所以将主要关注点放在政策刺激的必要性和可能性上,这也导致市场对政策的预期过高,也让高频次、低力度的政策措施难以有效提振市场预期。

在市场对短期经济过度悲观的当下阶段,我们要强调的是,不要高估政策的同时,也不要低估了经济的内生增长动能。

我们认为当下居民消费意愿依然旺盛,收入增速超过GDP增速,后续“资产负债表修复”结束,居民消费有望迎来新一轮的修复;同时出口依然是今年经济的亮点,出口复苏也是支撑下半年经济的重要因素之一。

风险提示:经济复苏不及预期,海外基本面偏弱,出口不及预期。

经济复苏进入第三阶段的证据进一步明朗

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

(作者:天风研究 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。