中国云市场半年观察:运营商中程发力,下沉市场价格鏖战,打好AI牌成为制胜关键?

南方财经全媒体 吴立洋 21世纪经济报道 郭美婷 实习生温泳珊 上海,广州报道

伴随着2023年各家云厂商半年报的先后公布,市场也得以一览国内云厂商在行业动态频繁的上半年取得的业绩成果。

在刚刚过去的六个月中,大模型热潮、价格战、云出海……国内云厂商的竞争节奏进一步加快,各方在价格、SaaS与PaaS、定制化等方面的角力愈加激烈。虽然从总业绩来看各家依然保持了增长势头,但不同厂商的增长速率与重点发力领域已悄然发生分化。

在中小企业数字化的通用算力需求与大模型崛起的智算算力需求下,运营商云厂商与互联网云厂商各自具有怎样的竞争优势?随着行至中程的中国云市场竞争逐渐从单纯基础设施建设演变为云生态建设,云厂商又该如何平衡投入与收益?面对复杂的市场变量,从上半年各厂商交出的成绩单中或许可以一窥未来中国云服务赛道的发展趋势。

运营商高速增长

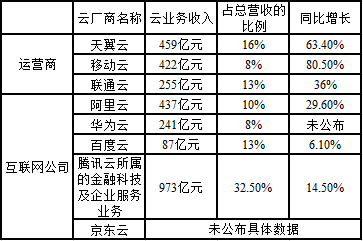

今年以来,三大运营商加码云计算的速度进一步提升。从财报表现来看,2023年上半年运营商云服务营收排名依次为天翼云、移动云、联通云。

其中,天翼云实现营收459亿元,占中国电信2023年上半年总营收的16%,同比增长63.4%,保持公有云IaaS及公有云IaaS+PaaS国内市场三强和政务公有云基础设施第一、全球运营商云第一的位次。

移动云紧跟天翼云,营收达422亿元,占中国移动2023年上半年总营收的8%,同比增长80.5%,增速位列三大运营商之首;联通云收入为255亿元,占中国联通2023年上半年总营收的13%,同比增长36%。

制图:21世纪经济报道

在互联网云厂商方面,阿里云以437亿元的营收位列第一,占阿里巴巴总业务营收的10%,同比增长29.6%。

此外,华为云业务营收也突破百亿,营收达241亿元,占华为总营收的8%;百度智能云营收为87亿元,占百度总业务营收的13%,同比增长6.1%;腾讯云所属的金融科技及企业服务业务营收973亿元,占腾讯总营收的32.5%,同比增长14.5%。

综合来看,天翼云、移动云、联通云、阿里云、华为云上半年营收均超过百亿元,从财报账面数据来看,天翼云以459亿元的总营收排名第一,其次是移动云、阿里云、联通云、华为云。

在增长速度上,三大运营商云业务发展势头强劲,增速均超过互联网云厂商,移动云和天翼云更是分别以80.%和63.4%的增速遥遥领先。

不过也有分析人士在与记者的交流中指出,当前行业对云服务业务的尚未形成统一的统计口径,财报数据并不能完整全面地体现不同厂商云业务发展情况。

“部分企业会将打包的其他附属服务乃至硬件服务都一起计入云业务,而另一些企业则不会,这就导致在横向比较时难以直接将财报营收视为各家的市场份额。”独立电信分析师付亮在接受南方财经全媒体记者采访时表示,要比较行业竞争力,应更关注“云服务及其延伸服务”的相关数据。

但尽管统计口径存在差异,但运营商云服务商的快速崛起也是当前行业的共识,中国信通院7月发布的《云计算白皮书》显示,运营商在我国公有云市场中IaaS层的市场份额排名前五位依次为:阿里云、天翼云、腾讯云、华为云、移动云,运营商已占据其中两席。

实质上,运营商能在云市场实现高速增长的大背景,是2020年后中国云服务市场需求的转向.

2020年9月,国资委印发《关于加快推进国有企业数字化转型工作的通知》,提出国有企业需加快推进基础数字平台等数字化转型工作。国内市场上云需求的主要增量来源逐步由原本的泛互联网类企业过度为政企、工业企业、医疗企业、医疗结构等。

“不同单位、企业乃至统一单位部署在不同互联网云服务商上的业务、资源,由于不同互联网厂商间技术栈、接口标准的不同,较难实现数据的互联互通,而运营商云更有动力去推动这块。” 北京某长期深耕通信领域的券商分析师在与南方财经全媒体记者交流时指出,出于业务打通、数据安全等多维度考虑,当前政企客户已开始向运营商云进行迁转。

此外,运营商的优势还在与“云网融合”策略下,运营商得以充分发挥在全国各地布局的基础设施和人力资源,对于数字化水平不高而又需要定制化服务的传统企业,运营商拥有充足的下沉渠道开拓市场,维系客群关系,这就使得其在开拓新增量时具备更高的成本优势。

价格战影响几何

毋庸置疑的是,至少在价格层面上,上半年云服务市场的竞争态势要比以往来得激烈很多。

4月26日,在2023阿里云合作伙伴大会上,阿里云宣布史上最大规模降价,核心产品价格全线下调15%至50%,存储产品最高降幅达50%。

随后,腾讯云、移动云、天翼云、京东云等厂商迅速跟进,推出自身的降价活动,但亦有市场观点认为,随着硬件资源规模效应的形成与算力供给方式的不断优化,降价是原厂商的必然选择,而声势浩大的价格战更像是云厂商拓展增量市场的营销战。

多位业内人士和云计算需求方在与南方财经全媒体记者的交流中指出,本身云服务商在实际销售中的价格往往就与官网标注的公开价格相去甚远,为了争取客户云服务商在交易中往往都会给出远低于标价的折扣价格,因此本轮浪潮中,陆续进场的各大厂商更像是在竞争对手先声夺人的背景下,在保住存量客户的基础上拓展新用户的跟进策略。

“从降价类型来看,本次降价更多针对的还是中小型客户或是个人客户,相对而言对中小体量客户占比较高的互联网云服务商影响更大。”上述券商分析师指出,三年前的数据显示中国企业数字化率不足40%,远低于美国的85%和欧洲的70%,近几年虽然追赶迅速,但相较于欧美仍有差距。

长远来看,降价能够降低企业用云的门槛,提升上游客户的上云意愿,帮助厂商更好打开中小企业客户的市场份额,培养其使用和付费习惯,随着中国数字化程度的进一步深化,将为云市场提供更多增量空间。

但短期来看,影响这些具有上云意愿中小企业选择最主要的因素依然是成本,对于仅需要同质化较高的IaaS服务的企业而言,价格仍是当前首先考虑的维度,先通过降价策略吸引增量,在将增量转化为存量的过程中提供SaaS、PaaS等附加值服务,也是促使云厂商争相降价的主要原因。

而在价格战如火如荼之时,也有厂商始终稳坐钓鱼台,并未跟风进行降价。例如三大运营商中唯一未宣布降价的联通,其高级副总裁梁宝俊曾公开表示,云市场的一些降价对中国联通的影响很有限:“二十多年前我们讲政府上网、企业上网、家庭上网;今天是政府上云、企业上云和家庭上云。对包括中国联通的运营商来说,市场空间非常大。”

仅从上半年各大云厂商的营收数据来看,本轮价格战也并未从根本上改变云市场的竞争趋势,虽然三大运营商增长速度正不断提升,但头部厂商的市场份额基本保持稳定。

付亮指出,一方面,技术进步与规模效益赋予大型云服务商的成本降低比例大致相同,在大家都选择下降的情况下,不存在谁的降价幅度能够达到改变市场格局的程度;另一方面,当前的云服务已不局限于纯粹的租赁服务器业务,价格只是影响需求方选择的因素之一,云服务及相关服务乃至配套解决方案的综合服务能力才是厂商的核心竞争力所在。

谁能打好AI牌

值得注意的是,作为近期市场最为关注的焦点,人工智能大模型无疑是当前云市场市场备受期待的关键词,作为大模型训练和原型重要的算力支撑,云资源尤其是GPU算力资源随着AI的火爆变得愈加炙手可热起来,MaaS(Model as a Service,模型即服务)作为云厂商服务方案的重要延伸,亦成为其上半年争相发力的重点领域。

根据Gartner发布的《云AI开发者服务关键能力报告》预测,到2025年,70%的新应用将集成AI模型,云AI服务可降低AI应用的开发门槛。

作为中国头部的互联网厂商,早在生成式大模型概念受到市场关注之初,百度、阿里、腾讯等厂商就先后公布了旗下文心一言、通义千问、混元等大语言模型,随着产业应用大模型的需求愈加迫切,更为具体的行业解决方案也纷纷落地,云服务即是最早与大模型打通的场景之一。

例如,早在混元大模型被正式推出前,腾讯云重点对外介绍的就是将AI与行业结合的服务方案,为客户提供模型预训练、模型精调、智能应用开发等服务;华为云围绕华为旗下盘古大模型,针对行业推出细分场景的解决方案,宣布将全面建设盘古大模型全域协同生态……

运营商亦不甘落后,今年6月至7月,联通、电信、移动先后发布鸿湖图文大模型、TeleChat大语言模型与“九天”人工智能行业大模型,从具体应用来看,鸿湖主要聚焦视频炫铃、虛拟名片、虛拟营业厅(XR)、数字人形象等,TeleChat则面向数据中台、智能客服和智慧政务三个方向。“九天”则落地于政府和客服两大场景,三家运营商在介绍自身大模型时均以“行业大模型”为主要的对外标签。

作为新的科技增量,人工智能引入也为长期在IaaS等基础服务中卷生卷死的云服务市场带来新的变量。一方面,智算算力需求快速增长,例如电信半年报中披露的信息显示,上半年电信云智算新增1.8EFLOPS(每秒浮点运算次数),达到4.7EFLOPS,增幅62%,远高于通用算力19% 的增幅,智算已成为云厂商重点营收增长方向。

另一方面,AI的引入将云服务划分为更多维度与类型,使得不同厂商获得根据自身优势能力进行差异化竞争的空间,底层算力基础设施、通用大模型、行业垂直大模型……上述通信行业分析师在与记者交流时指出,在人工智能发展的不同阶段,对云服务商的核心需求也不同,不同的云厂商都可能在其产业链延伸与进化过程中受益。

但付亮也指出,当前云厂商都试图将大模型与云服务打包捆绑为一体化解决方案售卖,这就要求日后云厂商在政企服务、云服务、大模型三项领域都具备全面的服务能力,任何一项短板都有可能使得头部云厂商在未来的综合竞争中陷入劣势;另一方面,这种全面服务能力的要求也构成了专注于上述三项能力中的一项或两项的其他IT厂商难以切入云服务大蛋糕的赛道护城河。

“在基础能力方面没有明显短板,同时有足够的软硬件生态为不同上云主体的差异化需求提供定制化或标准化服务,将是一个合格的云厂商需要具备的基本能力。”付亮表示。

(作者:吴立洋,郭美婷,实习生温泳珊 编辑:蔡姝越)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。