18家长三角上市银行中考成绩单:16家“增收又增利”,14家净息差收窄至三年低点

南方财经全媒体记者 杨梦雪 上海报道

提到长三角,分析人士常常会提到独特的区位优势。作为我国经济发展最活跃的区域之一,长三角银行业的发展也是如此。

A股上市的42家银行中,来自长三角区域的占据17席(包括大行、股份制银行和城农商行),占比超四成。再加上港股上市的徽商银行,长三角上市银行总数达18家,上海、江苏、浙江、安徽分别为4家、9家、4家、1家。

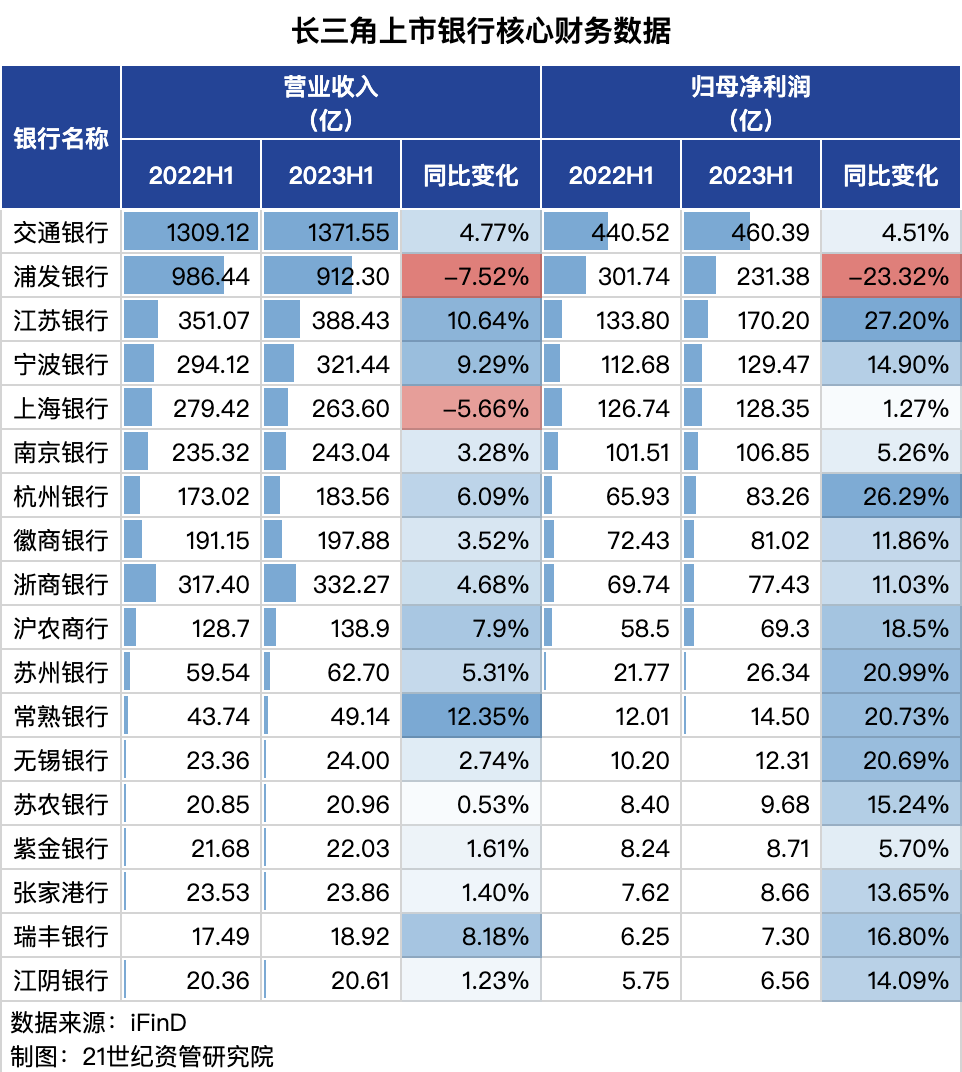

与A股42家上市银行整体业绩相比,长三角上市银行中的大部分都算得上是其中的“优等生”。据iFinD数据计算,2023年上半年18家长三角上市银行共实现营业收入4595.15亿元,同比增长2.20%;归母净利润1631.69亿元,同比增长4.34%。相比之下,国家金融监督管理总局发布的数据显示,2023年上半年商业银行净利润同比增长2.6%。

参考上市银行财报及行业情况来看,除个别银行业绩承压外,长三角18家上市银行中有16家“增收又增利”。同时,这些银行上半年均保持资产规模稳步扩张,其中11家银行资产总额同比增幅超两位数;不良贷款率均低于行业同期1.62%的平均水平,其中13家银行创近三年新低;净息差收窄趋势在长三角上市银行中同样明显,14家银行净息差处于近三年最低水平。

从区域的视角来看,长三角上市银行中,江苏上市银行数量多,实力强劲;浙江尽管上市银行仅4家,但也在多个维度有亮眼表现。

上半年“增收又增利”的是哪些银行?净息差下行,受哪些因素影响?长三角银行的不良率来自什么行业?我们试图从财报中找找答案。

江浙银行赚钱能力好于上海银行业

从核心财务数据来看,长三角上市银行仍然保持着强劲的“赚钱能力”。

18家上市银行中,除浦发银行、上海银行2家外,16家银行上半年“增收又增利”。且与大多数银行个位数的营收增幅相比,有13家银行上半年归母净利润同比增幅超两位数,净利润增长明显。

从业绩增长情况来看,常熟银行、江苏银行、宁波银行营收增幅最大,同比增长幅度分别为12.35%、10.64%、9.29%;江苏银行、杭州银行、苏州银行净利润增幅最高,同比增幅分别为27.2%、26.29%、20.99%。

业绩增长方面江苏银行“双上榜”,同时其营收及净利润规模也仅次于两家全国性银行。招商证券廖志明团队在分析中提到,江苏银行贷款的85%左右在江苏省内,区位优势显著。江苏银行近几年处于“区域内信贷需求旺盛-营收增速较高-信用成本下降-盈利增速更高”的正循环中,上半年存贷两旺,预计全年盈利增速仍将领跑上市银行。

从区域划分来看,营收同比增幅最高的5家银行中,江苏、浙江各占2席,上海农商行以7.9%的增幅跻身第五名;净利润增幅最高的5家银行均保持在20%以上,其中江苏独占4席,浙江的杭州银行以26.29%的增幅位列第二。整体来看,尽管浙江上市银行总数不多,但仍有亮眼的业绩表现;江苏的上市银行同样表现突出,展示出强劲的“赚钱能力”。

总部位于上海的交通银行、浦发银行由于其国有行、股份行的性质,与其他银行相比在营收和净利润的绝对规模上位居前列。

关于业绩下降的原因,浦发银行表示,从外部因素来看,主要是受到资产重定价、市场利率下行、资本市场波动等因素影响。从内部因素而言,公司仍处于业务结构调整的转型期,主动压缩了部分高收益业务,带来了一定阶段性收益缺口;同时客户经营模式正在加快重塑,经营成效尚待显现。此外,公司风险成本依旧较高,重点领域的风险防控压力依旧较大,公司审慎性地加大了拨备计提。

上海银行是长三角上市银行中另一家营收下滑的银行。拆解其财报可以看出,利息收入的下降是拖累其营收的重要因素。平安证券在分析中指出,上海银行营收端承压趋势较为明显。利息净收入受到资产端定价下行影响较大,区域较大的竞争压力进一步加剧了资产定价的压力。

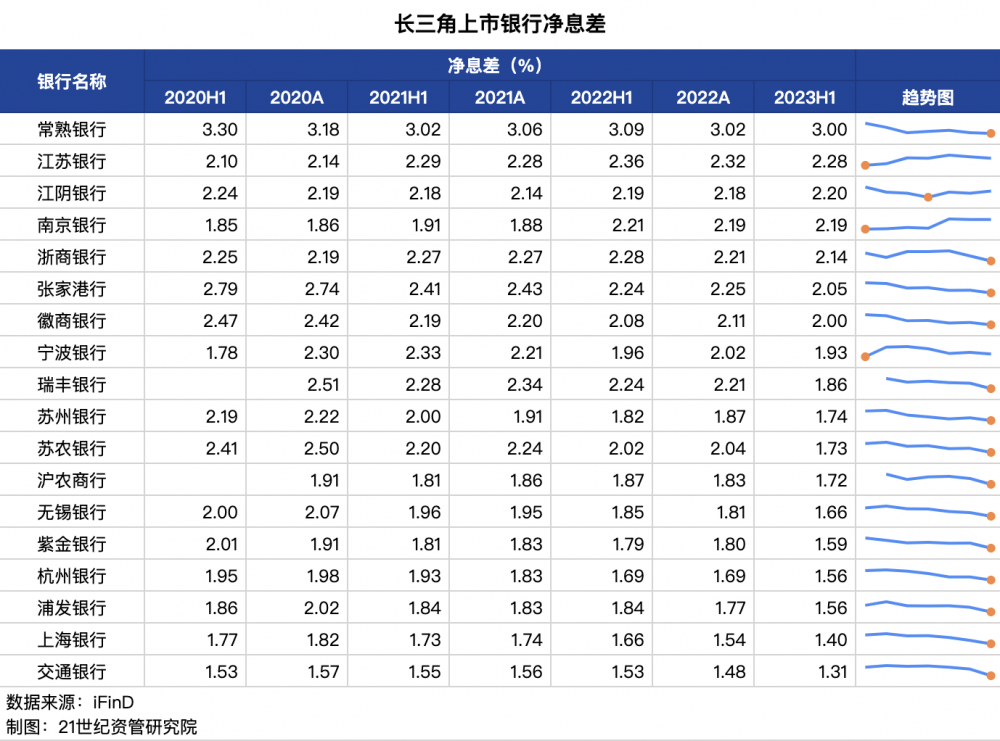

14家银行净息差达近三年低点

尽管从营收和净利情况来看尚且乐观,但日渐收窄的净息差已经成为悬在很多银行头上的“达摩克利斯之剑”。

净息差衡量的是银行生息资产的收益率,直接反映银行的盈利能力。根据《合格审慎评估实施办法(2023年修订版)》,银行净息差评分标准的满分水平为1.80%。而从国家金融监督管理总局公布的数据来看,2023年二季度商业银行净息差仅1.74%,已连续两个季度低于评分线。

财报数据显示,长三角上市银行中净息差最高的是常熟银行,近三年均稳定在3%以上,同时也代表了目前所有A股上市银行中净息差的最高水平,但从趋势来看同样出现了下行;净息差最低的交通银行仅1.31%,同时也是6家国有行中最低的,自去年以来下滑明显;江苏银行、江阴银行、南京银行净息差均维持在相对高的水平,近三年走势稳定甚至略有提升。

从区域的视角来看,9家高于1.8%标准的银行中,江苏占据5席、浙江占据3席、安徽占据1席。不过浙江、安徽在本次统计中涉及的银行数量分别为4家和1家,相当于除杭州银行外,两省上市银行净息差均保持在“安全线”以上。而净息差处于较低水平的3家银行同样区域集中,总部均位于上海。

值得关注的是,上半年已有14家银行净息差达到近3年的最低点,下行趋势明显。综合来看,导致息差下行的原因包括资产端贷款利率下行、负债端存款成本较高等。从半年报数据来看,大行息差降幅更为明显。同时,短期来看实体经济有效需求偏弱,资产收益率面临下行压力,银行业也或仍将面临息差收窄的压力。

多家银行在财报和业绩会中就净息差问题做出分析和解释。

交通银行首席风险官刘建军在业绩会中分析:“交行目前息差绝对水平是相对较低,除了我们作为国有大行积极履行大行职责,坚持合理让利因素以外,我们在网点布局和扩建成本上,跟其他国有大行存在一定差异。特别要说明,交行国债和地方债投资比较高,利息免税因素对我们净利润贡献比较大,但是这些贡献没有体现在净息差上。我们从上半年数据来看,如果还原国债和地方债收入免税,交行净息差实际在1.53左右,我们比去年提升大约22个基点。息差的变动趋势跟同业一致,但是相比同业来说,我们还是比较平稳的。”

上海银行在财报中分析,净息差下降主要与其响应国家政策,降低实体经济和居民消费领域融资成本,新发生贷款及金融资产定价下降,且存量生息资产持续重定价等有关。分类型看,吸收存款平均付息率同比下降0.01个百分点,同业存放、拆入及卖出回购款平均付息率同比上升0.10个百分点,已发行债务证券平均付息率同比下降0.03个百分点。

商业银行的净息差问题同样也引起了监管的关注。央行发布的2023年二季度货币政策执行报告中,提出“商业银行需保持合理利润和净息差水平”。专栏文章《合理看待我国商业银行利润水平》中提到,商业银行向实体经济发放贷款面临资本约束,化解风险也要消耗资本,我国对商业银行资本充足率有明确的监管标准。商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。

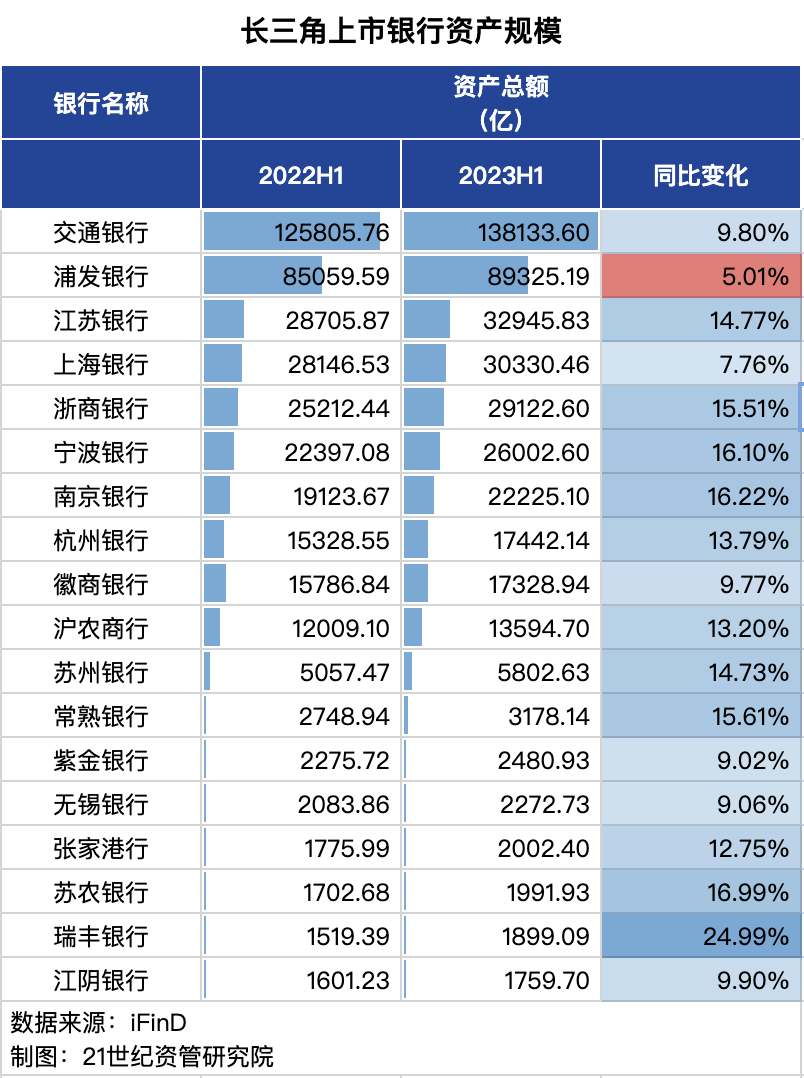

半数以上资产规模同比增幅超10%

从衡量资产规模的几个指标来看,长三角上市银行仍然保持着稳步增长的态势。

在资产规模的绝对值上,2023年上半年长三角上市银行中资产总额过万亿的仍然是10家,同时有11家银行保持同比两位数的增长。从区域角度来看,资产规模最高的5家银行中,3家银行总部位于上海,江苏、浙江各占1席;同比增长最多的5家银行中,2家总部位于浙江,3家总部位于江苏。

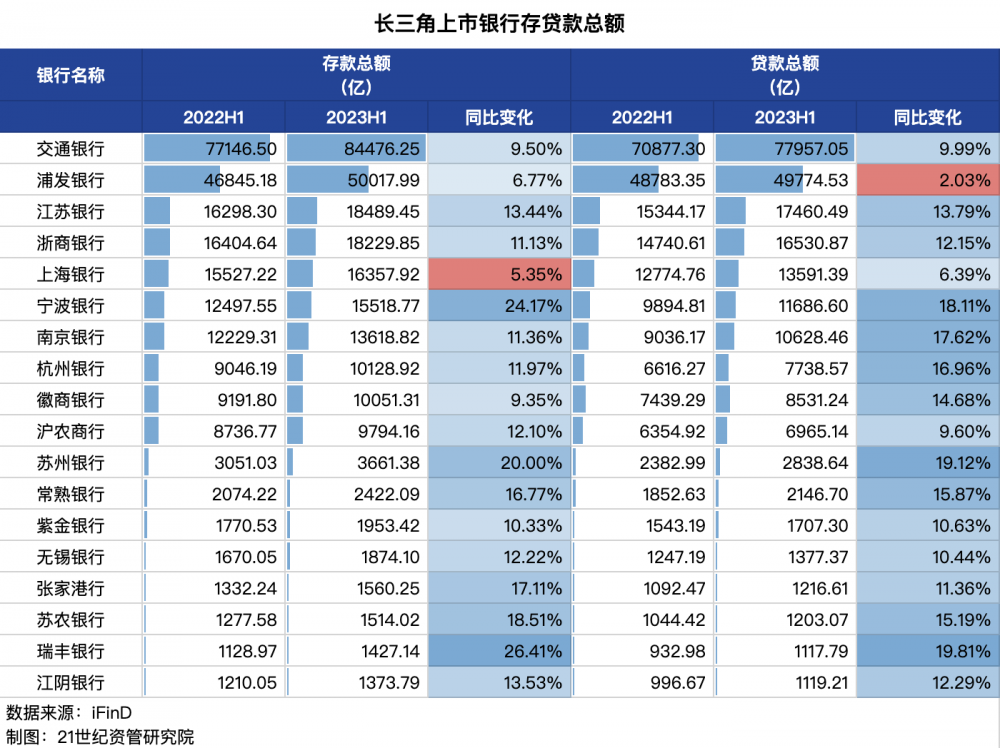

结合存贷款情况来看,存款总额较低的银行增长趋势更为明显,浙江的瑞丰银行、宁波银行资产规模增幅排名前二,此外前十名中上海仅沪农商行跻身第十,其他7家银行总部均位于江苏;贷款总额方面,除绝对值较低的银行增幅较大外,经济较为发达的苏州、宁波、南京、杭州的4家城商行同比增幅同样较高。

对上述城商行而言,大力发展小微和普惠金融对贷款的拉动作用较为明显。财报披露的信息显示,苏州银行、宁波银行、南京银行、杭州银行贷款中占比较高的均为企业贷款,加强对制造业、小微企业、科创企业等的贷款投放成为拉动贷款余额增加的重要因素。

在个人贷款方面,上述银行一方面持续发力消费信贷和经营性贷款,另一方面通过推进住房贷款业务的发展,推动个人贷款业务增长。

以“存贷两旺”的宁波银行为例,其个人贷款上半年同比增长24%,表现亮眼。财报数据显示,宁波银行个贷规模占贷款总额比重已近4成,而其主要增量来自于消费贷和按揭贷。海通国际分析,宁波银行二季度个人消费贷款同比增长14.8%,上半年贡献50%的个贷新增量;个人住房贷款同比增长80.4%,2023年上半年贡献34%的个贷新增量。

13家银行不良率降至近三年最低

同时值得关注的是,长三角大多数上市银行资产质量仍保持在相对平稳的水平。

整体来看,长三角上市银行的不良贷款率并不算高。2023年上半年,18家银行中有13家不良率降到了近三年中的最低水平。结合行业数据,2023年二季度末,商业银行不良贷款率1.62%,较上季末基本持平。以这个数据作对比,当前所有长三角上市银行的不良率均保持在行业平均水平之下,不良率相对较低。

从区域的视角来看,不良率较低的银行仍然主要为江苏、浙江的银行。浙江4家银行中不良率分化明显,杭州银行、宁波银行不良率均保持在0.76%,尤其是杭州银行,近三年不良率明显下降;而浙商银行不良率则处于相对较高水平,上半年在长三角银行中排在倒数第二位。上海农商行不良率0.95%,是上海的上市银行中不良率最低的一家,同时交通银行、浦发银行近三年不良率也下降趋势明显。安徽的徽商银行不良率1.32%,与长三角其他银行相比属于略高水平,但与其近年数据相比同样也有下降。

上市银行的不良率来自哪些行业?仅梳理上海的4家上市银行半年报发现,制造业、房地产业仍然是不良贷款的“高发区”,此外批发和零售业,住宿和餐饮业,信息传输、软件和信息技术服务业等出现频率也较高。

曾经的“对公之王”浦发银行上半年企业贷款不良率达1.69%。分行业来看,占总贷款比例较大的行业中,房地产业不良率2.88%,制造业不良率1.61%,与上年末相比均有所下降。此外,批发和零售业,建筑业,信息传输、软件和信息技术服务业,农、林、牧、渔业不良率均在2%以上。

总部位于上海的交通银行,公司类贷款不良率1.59%,同样高于其整体不良率。分行业来看,制造业、房地产业、批发和零售业、科教文卫、住宿和餐饮业不良率均超2%,住宿和餐饮业尽管贷款占比最低,仅0.46%,不良率却高达12.06%。关于地产业风险敞口,交行首席风险官刘建军表示,目前交行对公房地产结构比较好,房地产信贷资产主要集中在长三角、京津冀、粤港澳、成渝、长江中游一些具有产业支撑,人口聚集效应比较明显的城市群和都市圈核心城市。业态结构以住宅为主。

上海银行不良率超过2%的行业仅有房地产业,批发和零售业,信息传输、软件和信息技术服务业3个,其中占贷款余额1.76%的信息传输、软件和信息技术服务业不良率高达18.83%,与去年末的14.12%相比仍在持续升高。上海银行在财报中提及,受到上半年经济复苏不稳定、行业呈现不平衡的影响,租赁和商务服务业,制造业,信息传输、软件和信息技术服务业不良贷款率较上年末略有上升。

上海农商行不良率水平为4家银行中最低的,上半年不良率0.95%。而据其财报披露,上海农商行房地产业不良率由上年末的1.39%增至1.78%,此外住宿和餐饮业不良贷款率6.15%,与上年末的6.29%相比有所下降。

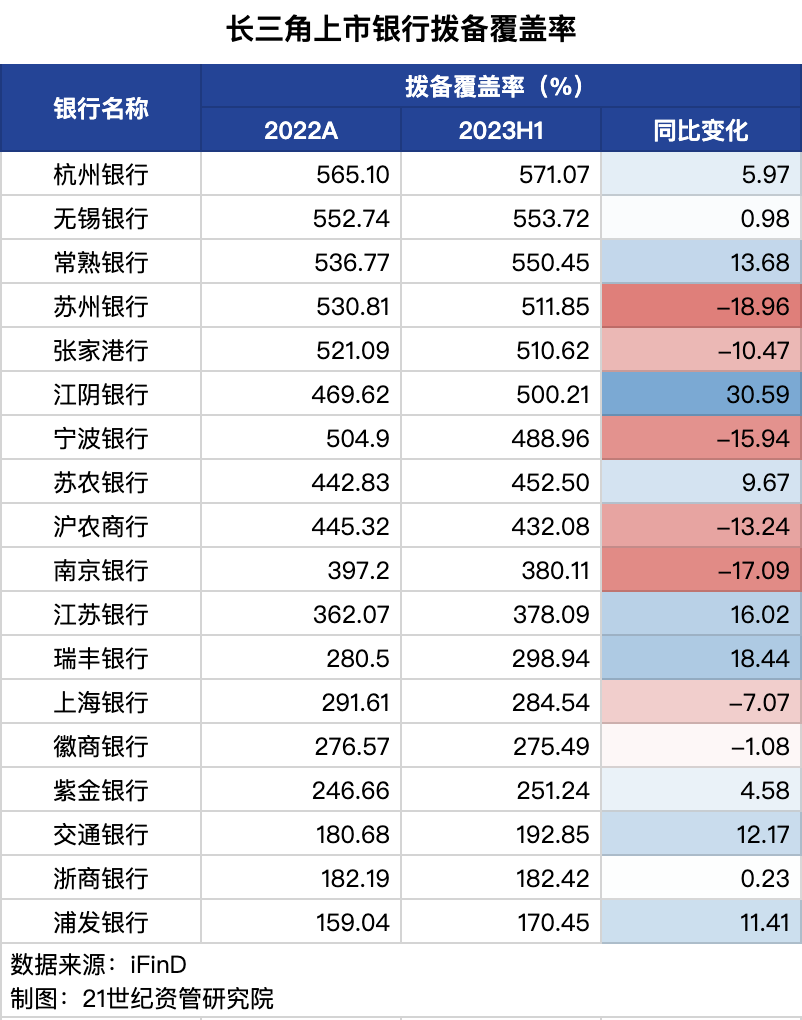

从拨备覆盖率来看,长三角上市银行中有6家超过500%,拨备覆盖率最高的杭州银行高达571.07%。同期行业数据显示,2023年二季度末,商业银行拨备覆盖率为206.13%,较上季末上升0.9个百分点。以此对比,长三角上市银行中八成以上银行均高于行业平均水平。

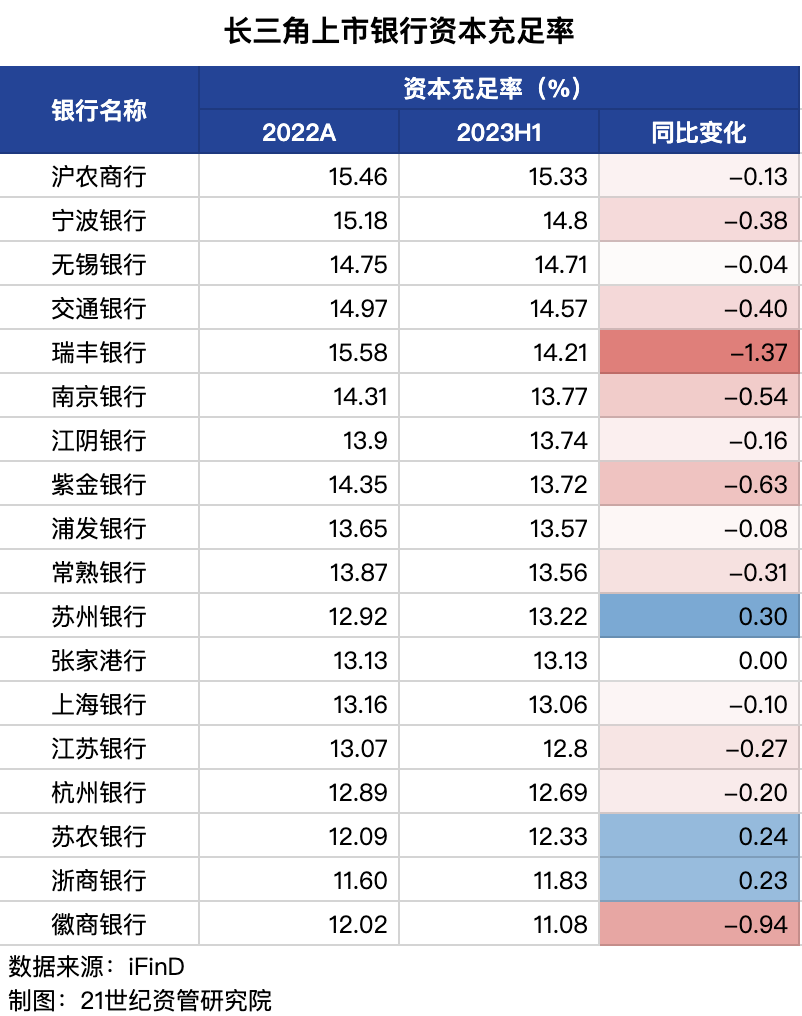

资本充足率方面,与2022年末相比,2023年上半年仅3家银行资本充足率环比走高,分别为苏州银行、苏农银行、浙商银行,但从绝对值来看均属于较低水平。作为对比,2023年二季度末商业银行(不含外国银行分行)资本充足率为14.66%,较上季末下降0.2个百分点。尽管行业整体都出现了资本充足率的下滑,但上半年长三角银行中仅上海农商行、宁波银行、无锡银行3家达到行业平均水平,上海、浙江、江苏各占1家。

(作者:杨梦雪 编辑:方海平)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。