降准不必然对应银行间流动性宽松——9月15日央行降准点评

文:华创证券研究所副所长 、首席宏观分析师 张瑜

事件

2023年9月15日,中国人民银行决定下调金融机构存款准备金率0.25个百分点,下调后,金融机构加权平均存款准备金率约为7.4%。我们对此点评如下:

核心观点

1、降准只是流动性调节的工具,不必然对应银行间流动性的松紧。

2、政策防止汇率过快超调的背景下,银行间利率短期或仍有扰动。

3、降息仍可期待。化债+稳增长诉求下,利率下行趋势较为确定。

报告摘要

如何理解降准?——降准本质是流动性调节的工具

1、结论:降准本质是流动性调节的工具,降准不必然对应银行间流动性宽松,降准过后银行间流动性的松紧要结合资金供需综合判断。

2、理论依据:参考调统司司长阮健弘在2019年发表的工作论文《流动性的客观评估与合理调节》表述:“法定存款准备金率作为流动性调节工具,其运用一方面要与其他政策工具相配合,另一方面要与流动性需求相适应,不能仅通过法定存款准备金率的调整来判断货币政策的松与紧。”

3、实证经验:2021年7月降准过后,DR001的五日均值从1.98%抬升至2.13%;2022年4月降准过后,DR001的五日均值从1.29%抬升至1.48%。

当下流动性的需求如何?——三方面原因对应流动性需求客观较大

①专项债有加速发行的诉求。新增专项债要在2023年9月底之前发行完毕。根据测算,当下仍有6800亿专项债尚未发行完毕。

②信贷投放力度有望加大。8月金融监管部门联合召开的会议表示,主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用。

③9月本身是季末时点,存在监管考量的因素。流动性指标等监管考核也会使金融机构流动性需求上升。

当下流动性的供给如何?——债权工具用的够多了,该降准了

①降准只是调节流动性的一种工具。央行有多种货币政策工具向实体投放流动性,这些工具包含降准,公开市场操作,中期借贷便利(MLF)以及各类结构性工具等等。

②调节流动性的工具可分为两类,第一类是MLF,结构性工具,公开市场操作等等,这一类统称为债权工具,主要影响央行资产负债表资产端科目的“对其他存款性公司债权”;另一类则是降准。

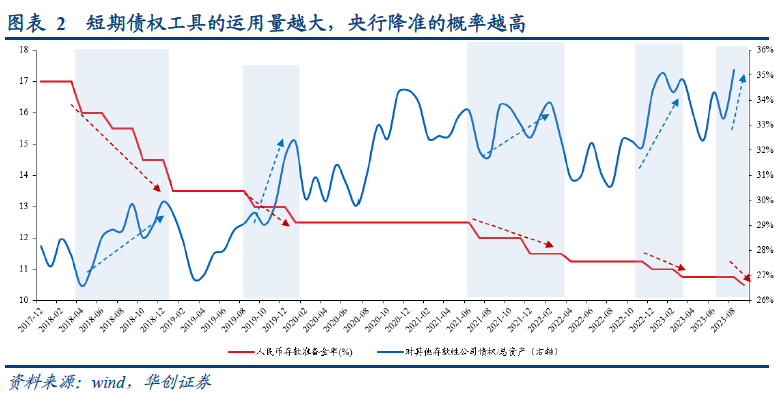

③历史经验来看,短期债权工具的运用量越大,央行降准的概率越高。根据央行8月最新公布数据来看,8月央行对其他存款性公司债权/央行总资产比值为35.23%,是有史以来的最高值。这意味着当下债权工具投放量较大。

短期货币政策如何理解?

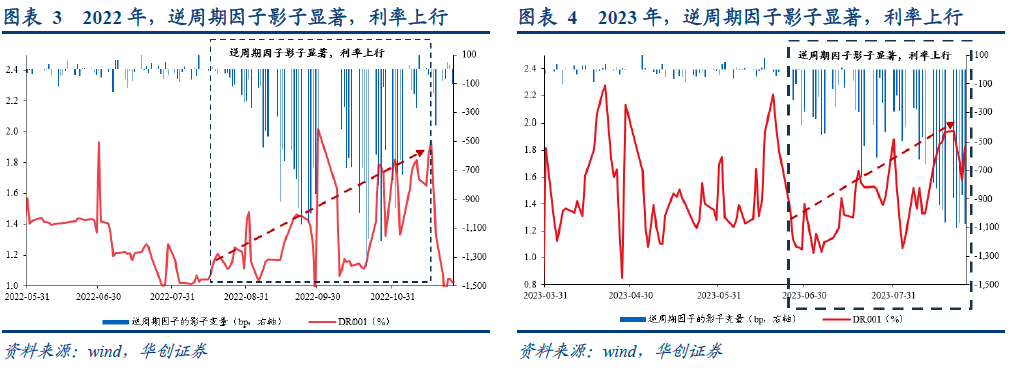

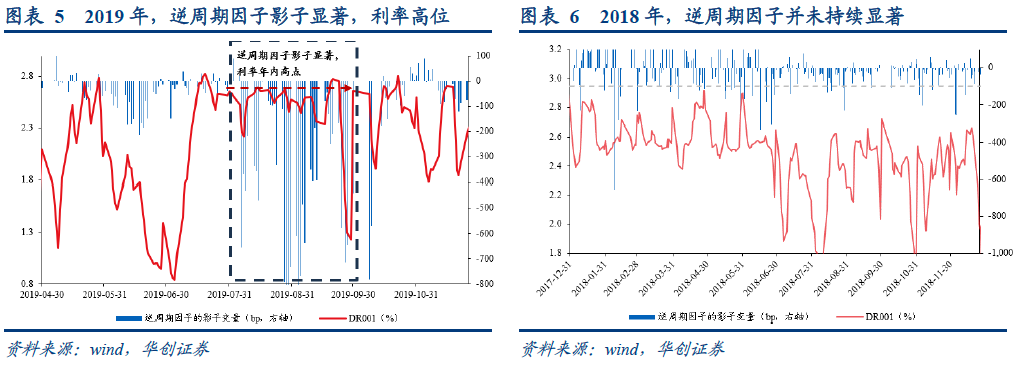

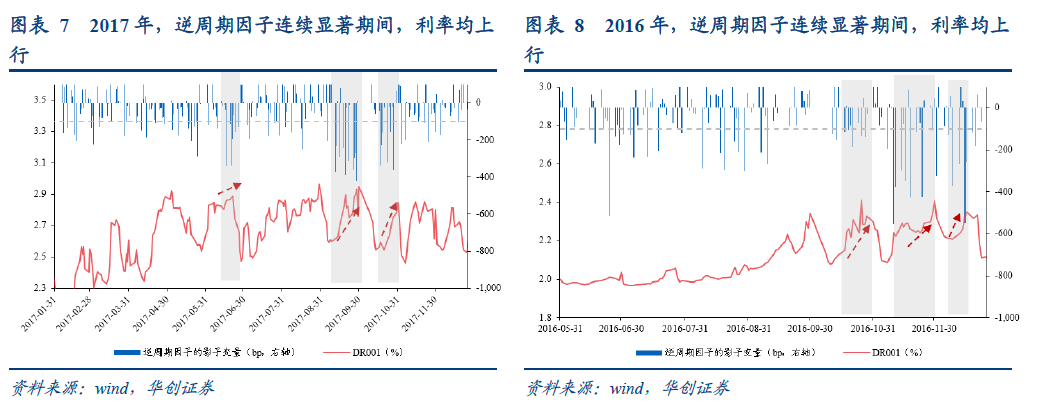

①银行间利率方面,结合前期报告《降息后,钱为何紧了?》,政策防止汇率过快超调的背景下,即便降准过后,银行间利率短期或仍有扰动。

②对于政策利率而言,我们认为降息仍然可期。工业企业利润同比不转正,出口社零增速维持低位,完成经济目标存在压力,这些因素都是支撑降息的因素。具体参考前期报告《降息是一种明确的“选择”》。

③对于贷款利率(LPR)而言,考虑到8月降息过后,LPR并未大幅调整,或对应当下央行降成本的主要目的是针对置换居民债务和化解政府隐性债务。由此推断,本轮降准带动LPR顺势下行的概率相对较低。

风险提示:货币政策超预期

报告目录

报告正文

一、如何理解降准?——流动性调节的工具

降准本质是只是流动性调节的工具,降准过后银行间流动性的松紧要结合资金供需综合判断。对于这一问题的理解,可以参考调统司司长阮健弘在2019年发表的工作论文《流动性的客观评估与合理调节》表述:“法定存款准备金率作为流动性调节工具,其运用一方面要与其他政策工具相配合,另一方面要与流动性需求相适应,不能仅通过法定存款准备金率的调整来判断货币政策的松与紧。”

实证经验表明降准确实不必然对应短期银行间流动性的宽松。举例来看,2021年7月15日降准过后,DR001的五日均值从1.98%抬升至2.13%;2022年4月25日降准过后,DR001的五日均值从1.29%抬升至1.48%。

二、从供需评估流动性来看,当下降准的必要性较强

从需求层面来看,当前时点商业银行的流动性需求的压力客观较大,三方面原因:

①专项债有加速发行的诉求。结合21世纪经济报道,监管部门通知地方要求新增专项债要在2023年9月底之前发行完毕。根据我们测算,当下仍有6800亿专项债尚未发行完毕。

②信贷投放力度有望加大。结合21世纪经济报道,“8月18日金融监管部门联合召开的会议表示,主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用。要注重保持好贷款平稳增长的节奏,适当引导平缓信贷波动,增强金融支持实体经济力度的稳定性。”

③9月本身是季末时点,存在监管考量的因素。流动性指标等监管考核也会使金融机构流动性需求上升。

从供给视角来看,当下央行降准存在较强的必要性。具体原因如下:

①降准只是调节流动性的一种工具。参照货政司司长邹澜的表述:“降准、公开市场操作、中期借贷便利,以及各类结构性货币政策工具都具有投放流动性的总量效应,需要统筹搭配、灵活运用,共同保持银行体系流动性合理充裕,综合评估存款准备金率政策,目标是保持银行体系流动性的合理充裕。”

②我们可以将调节流动性的工具分为两类,第一类是MLF,结构性工具,公开市场操作等等,这一类统称为债权工具,主要影响央行资产负债表资产端科目的“对其他存款性公司债权”;另一类则为降准,主要影响的是央行资产负债表负债端基础货币的结构。

③历史经验来看,短期债权工具的运用量越大,央行降准的概率越高。数据观察发现,当“对其他存款性公司债权/央行总资产”这一比值快速抬升且突破前高时,对应短期央行为了投放流动性动用了大量的债权工具,在此情境下考虑“统筹搭配、灵活运用”,降准的必要性自然大幅提升。根据央行8月最新公布数据来看,8月央行对其他存款性公司债权/央行总资产比值为35.23%,是有史以来的最高值。

三、降准过后,货币政策怎么看?

对于银行间利率来看,结合前期报告《降息后,钱为何紧了?》,政策防止汇率过快超调的背景下,银行间利率短期仍存扰动。

对于政策利率而言,我们认为降息仍然可期。工业企业利润同比不转正,出口社零增速维持低位,完成经济目标存在压力,这些因素都是支撑降息的因素。具体参考前期报告《降息是一种明确的“选择”》。

对于贷款利率(LPR)而言,考虑到8月降息过后,LPR并未大幅调整,或对应当下央行降成本的主要目的是针对置换居民债务和化解政府隐性债务。由此推断,本轮降准带动LPR顺势下行的概率相对较低。

具体内容详见华创证券研究所9月15日发布的报告《【华创宏观】降准不必然对应银行间流动性宽松——9月15日央行降准点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。