掐指一算,哪天开始是“上上签”?

玩转理财定投,投资不再迷路,欢迎来到【玩转理财定投】小课堂。

上一期咱们聊了聊如何挑选定投的理财产品,接下来就要开始进入实操环节了。所谓一日之计在于晨,一年之计在于春,那理财定投是不是也需要挑个“黄道吉日”才能开始?

今天,Dr.汇就跟大家探讨一下,买入时机真的会影响定投收益吗?

话不多说,先上答案:买点择时是否重要,这取决于定投时间长短。

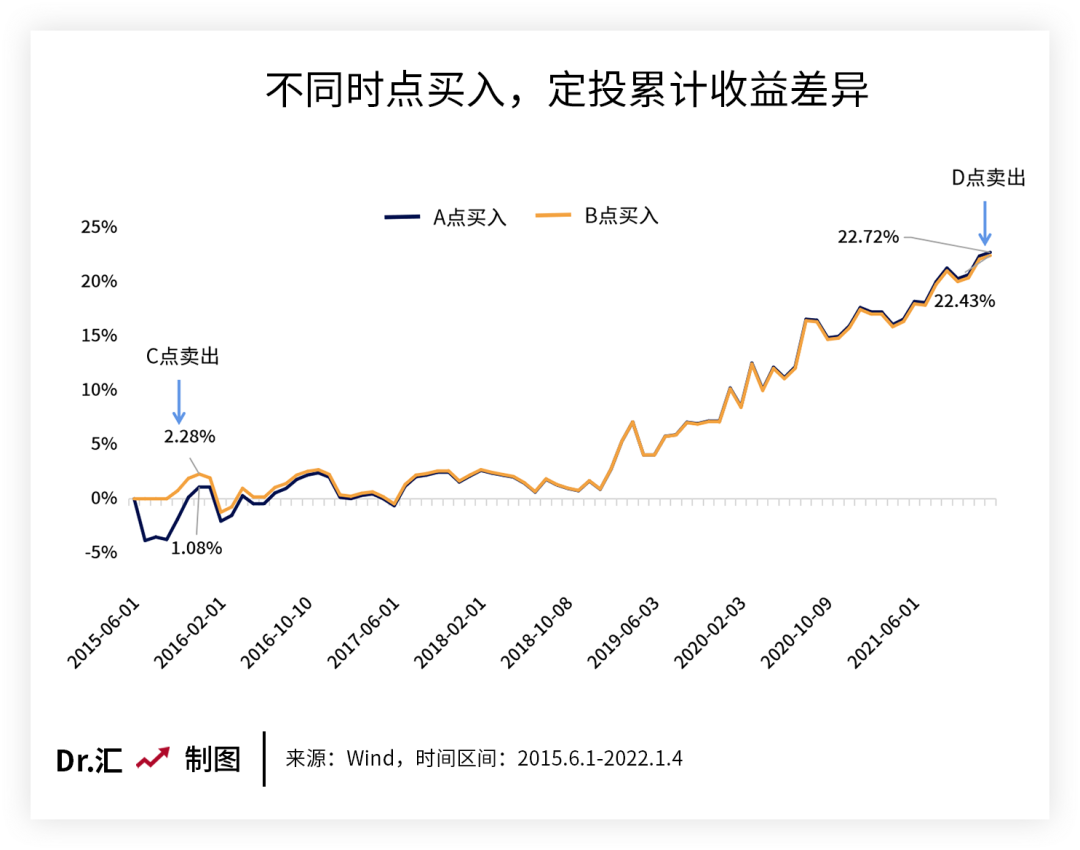

我们来看一组数据,小华选择A、B作为开启定投万得混合债券型二级基金指数的两个时点(A高,B低),并取C、D作为两个定投结束时点(C时间短,D时间长),累计收益会有什么区别?

假设小华每月初定投1000元,上述4种定投方式的收益情况分别如下:

测算指数:万得混合债券型二级基金指数(885007)。时间区间:2015.6.1-2022.1.4,模拟累计收益率计算公式为:R=(ΣFn-ΣAn)/ΣAn,其中R为累计收益率,Fn为各期初始定投金额在不同时间的终值,An为各期初始定投金额。以上测算仅为对指数过往定投收益率的差异进行模拟测算,不预示指数及相关产品的未来表现,也不作为任何投资建议或投资收益保证。

由图可见,若在C点结束定投,A、B两个不同买点的累计收益差异较大,约为1.2%。这主要因为定投时间较短,导致定投发挥出的平滑波动的优势有限,买点差异对累计收益的影响体现得更加明显。相反,若在D点结束定投,不同买点导致的累计收益差仅为0.29%,此时买点差异造成的影响基本已经被时间摊薄了。

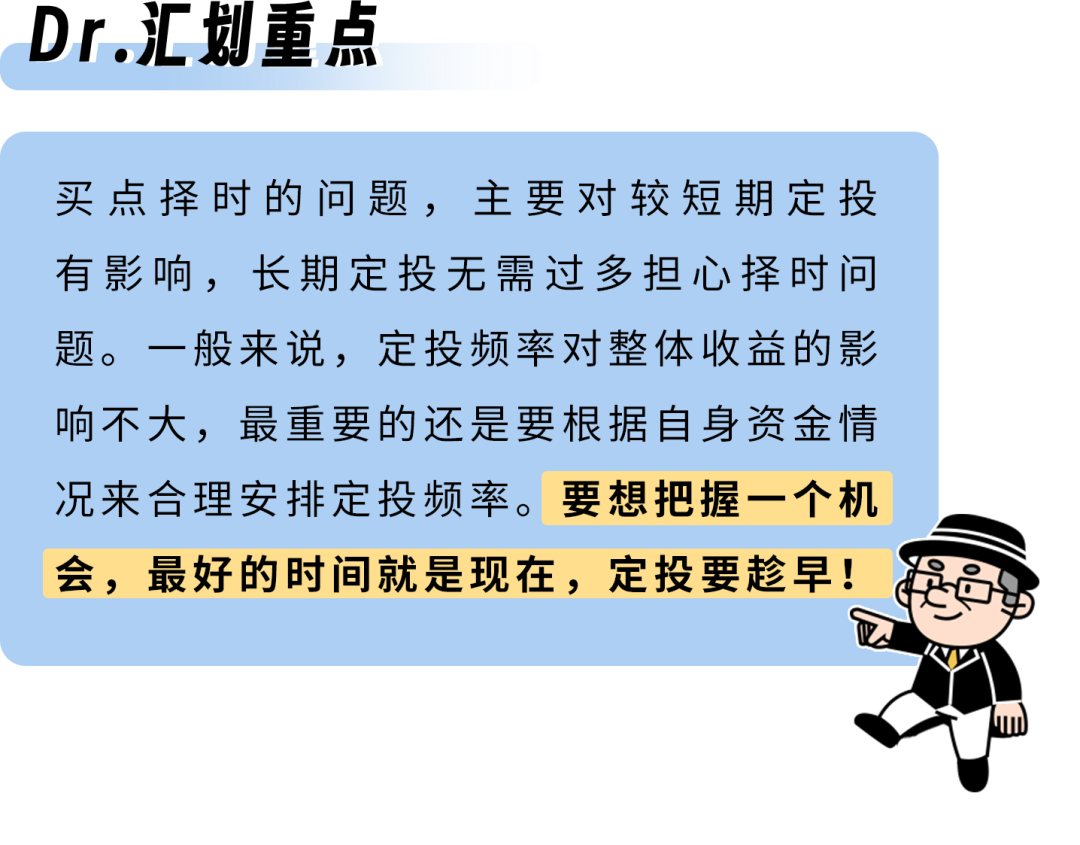

所以,当定投时间较短时,最好尽量避免买在高位“站岗”,谨慎地选择在市场回调或相对低位时入场;但如果拉长定投时间,则无需过多担心买点的择时问题,任何时间开启定投都可以,这也是Dr.汇一直鼓励大家长期定投的原因。

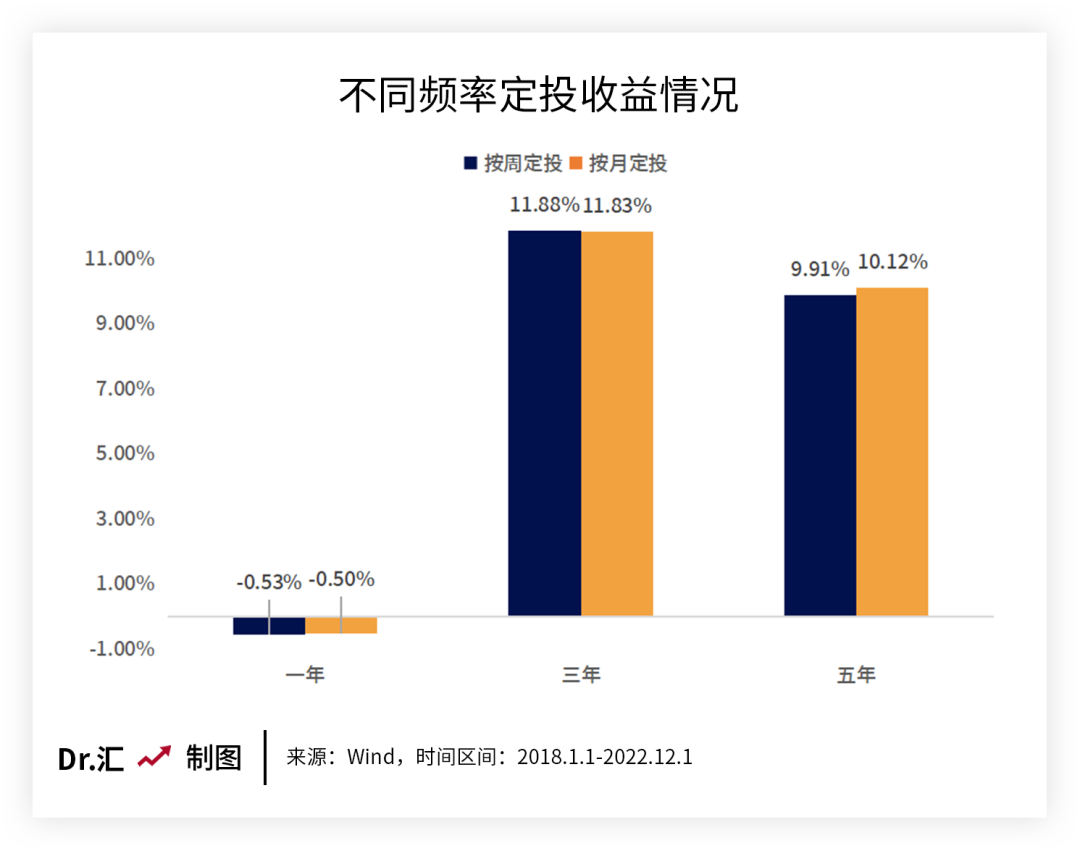

除了定投起始点的问题,大家是不是还会纠结:该选择怎样的定投频率比较好呢?这里以最常见的按周定投和按月定投情况为例,我们来看看不同定投频率下,累计收益情况有什么区别。

假设小华每月定投1000元的万得混合债券型二级基金指数,小汇则每周定投250元,定投一段时间后,两人的收益会有差距吗?

测算指数:万得混合债券型二级基金指数(885007)。时间区间:2018.1.1-2022.12.1,模拟累计收益率计算公式为:R=(ΣFn-ΣAn)/ΣAn,其中R为累计收益率,Fn为各期初始定投金额在不同时间的终值,An为各期初始定投金额。以上测算仅为对指数过往定投收益率的差异进行模拟测算,不预示指数及相关产品的未来表现,也不作为任何投资建议或投资收益保证。

整体看,无论是定投1年、3年还是5年,小汇和小华的累计收益都相差不大。因此,一般来说,定投频率对整体收益影响不大,大家可以根据自身资金情况合理设定定投频率。

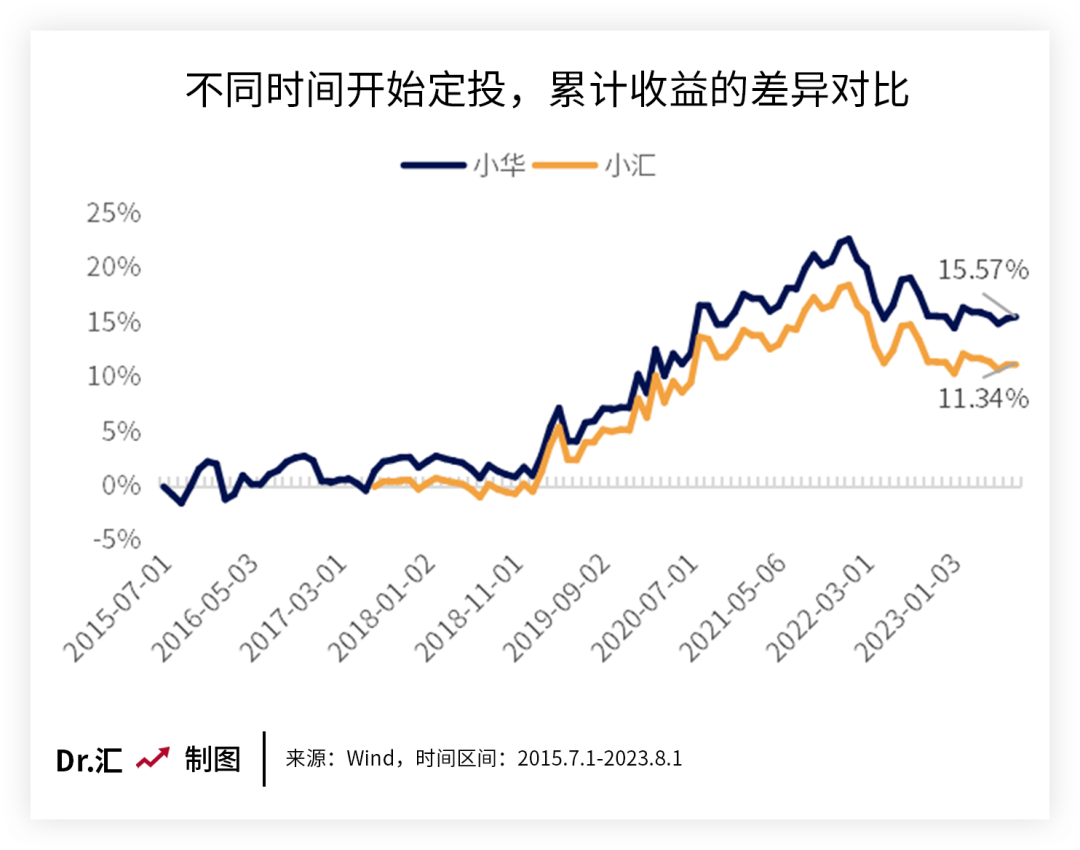

千里之行,始于足下,定投也是如此。越早开始定投,越早积累筹码。

时间回到2015年下半年,那时市场刚经历过牛熊转换,小华和小汇两人准备一起定投。小华“行动力较强”,在2015年7月1日就开启了定投;而小汇却犹豫市场横盘震荡,担心开始定投的时间太早,于是继续等待行情,谁知这一等就是2年,小汇终于下定决心在2017年7月开始定投。

测算指数:万得混合债券型二级基金指数(885007)。时间区间:2015.7.1-2023.8.1,模拟累计收益率计算公式为:R=(ΣFn-ΣAn)/ΣAn,其中R为累计收益率,Fn为各期初始定投金额在不同时间的终值,An为各期初始定投金额。以上测算仅为对指数过往定投收益率的差异进行模拟测算,不预示指数及相关产品的未来表现,也不作为任何投资建议或投资收益保证。

两人定投至今也有些年头了,小汇发现两人的收益始终存在差距,后悔没有早点和小华一起定投。可惜,千金难买早知道,回头看当初的犹豫,那时的短期波动在长期走势里可能只是一个“小浪花”。与其在意眼前的小波动,还不如早点“上车”。

投资理财时,大家很可能都曾做出过感到后悔的决定,或是买早了、买晚了,或是买多了、买少了。市场无法预测,与其犹犹豫豫不敢前进,不如把握当下,从现在开始理财定投。

本期的内容就到这啦,希望各位投资者都能选到自己心仪的理财产品。如果你还想了解更多理财定投小窍门,欢迎持续关注【玩转理财定投】系列,我们下期见!

风险提示:以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。