南财保险测评(第70期)|太平、人保、国寿、平安、太保六款重疾险产品测评 预定利率3.0%时代费率有所上涨

南方财经全媒体记者 孙诗卉 实习生 杨瑞 上海报道,

根据监管要求,险企于7月31日24前下架预定利率大于3%的保险产品。预定利率调整后,有保险公司曾对21世纪经济记者表示后续7成以上产品都将调整,目前,险企产品切换工作正在有序进行,已有多家险企陆续“上新”保险产品弥补销售空白。

21世纪经济报道记者发现,近期上架的重疾险产品除了在保险责任上有所调整外,整体费率出现了一定幅度的上涨,上涨幅度依据条款是否改变在0%-30%之间浮动。有业内人士对21世纪经济报道记者表示,产品定价利率改变大部分保险产品都会受到影响,此外影响重疾险产品定价的还有产品渠道成本上涨等因素。

本期南财保险测评选取六款在售成人重疾险产品,使用“南财重疾险TDW(Ten Dimensions Weighted)模型”进行测评,主要选取的维度包括基础保障、特色保障、投保年龄、身故责任、保险公司风险评级、保费、增值服务等,旨在为消费者选购重疾险提供参考。

本期的重疾险测评产品为:太平人寿-福禄御禧、太平人寿-福禄顺禧、人保寿险-i 无忧2.0(A款)、中国人寿-康宁保2023、平安人寿-盛世福(2023)、太平洋保险-金生无忧2023。此次的保费测评标准为:30万保额,20年分期付款,保障终身,均选择所有可选责任,各选取20岁男性和20岁女性的保费价格作为测评的保费。

以下为具体计算结果:

综合排名第一的是太平人寿-福禄顺禧,综合得分8.23,保障力度得分26.2,排名第六,星级指数:✮✮✮✮+。

综合排名第二的是人保寿险i 无忧2.0(A款),综合得分8.04,保障力度得分33.1,排名第一,星级指数:✮✮✮✮+。

综合排名第三的是中国人寿-康宁保2023,综合得分7.44,保障力度得分26.8,排名第五,星级指数:✮✮✮+。

综合排名第四的是太平人寿-福禄御禧,综合得分7.27,保障力度得分29.9,排名第二,星级指数:✮✮✮+。

综合排名第五的是平安人寿-盛世福(2023),综合得分7.03,保障力度得分27.9,排名第四,星级指数:✮✮✮。

综合排名第六的是太平洋保险-金生无忧2023,综合得分6.46,保障力度得分28.16,排名第三,星级指数:✮✮。

整体来看,几款产品的保障部分得分均较为优秀,但各款产品价格差异较大。

本期将对这六款产品进行详细解读:

一、太平人寿-福禄顺禧,星级指数:✮✮✮✮+

太平人寿-福禄顺禧综合得分8.23,排名第一;保障力度得分26.2,排名第六。

从基础保障看,包含重疾、轻症、特疾、身故以及轻症豁免,缺失中症。其中,重疾可赔付一次,轻症最高赔6次,赔付比例优势不算大。保障的亮点在于:对12种特定重疾,可额外赔付50%基本保额,包含白血病、恶性淋巴瘤等。高费用病症的额外赔付,有利于缩小保额缺口、减轻患者的治疗负担。

保费方面,太平人寿福禄顺禧得分较高。以30万元保额、交费期20年为例,20岁男性年交保费6270元,20岁女性年交保费为6090元。该款产品的保障与价格与此前的测评结果变动幅度均不大。

二、人保寿险i 无忧2.0(A款),星级指数:✮✮✮✮+

二、人保寿险i 无忧2.0(A款),星级指数:✮✮✮✮+

人保寿险i 无忧2.0(A款)综合得分8.04,排名第二;保障力度得分33.1,排名第一。

从基础保障看,i 无忧2.0(A款)包含重疾、轻、中症保障,以及被保人豁免,其中重疾有120种,赔付1次,赔付100%保额;中症20种,赔3次,每次赔付60%;轻症40种,赔5次,每次赔付30%保额。i 无忧2.0相对于其他重疾险轻、中症赔付次数多且赔付比例高。但A款不包含身故保障,i无忧还有一款B款则包含身故保障,同时保费也相对A款要高一些。

i无忧2.0(A款)的亮点主要有两方面,一方面有4项附加责任,投保人可以结合自己的预算,考虑被保人的保障需求灵活附加,比如疾病关爱金、重疾二次赔、重度恶性肿瘤扩展保证金、特定心脑血管疾病。另一方面,i无忧2.0对于常见疾病的核保比较宽松,例如甲状腺结节、乳腺结节或乙肝等疾病。

与曾经测评过的i无忧1.0相比,2.0版本删去了重疾第10个保单周年日之前确诊额外赔付50%;轻/中症由可选责任变成必选责任,这一点不利于只想买纯重疾的投保人;此外,身故保障从必选变为可选(B款),投保人可以自由选择。

保费方面,同样全部可选责任,保终身,30万保额,缴费期20年,i无忧2.0版(A款)20岁男性5670元/年,20岁女性5310元/年。从保障内容来看,i无忧2.0版(A款)多了二次重疾、二次癌症、二次心脑血管,以及轻/中症的赔付次数,但保费也相对增加。

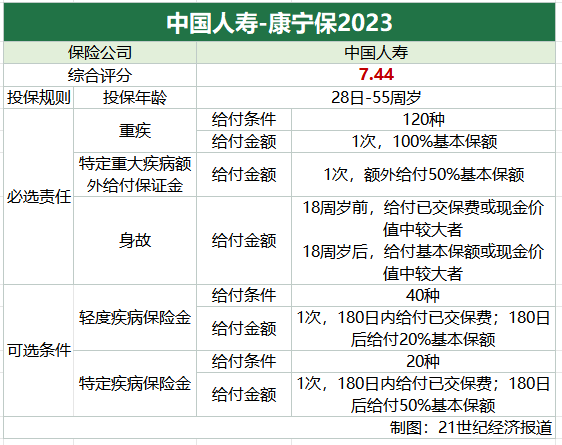

三、中国人寿-康宁保2023,星级指数:✮✮✮+

中国人寿-康宁保2023综合得分7.44,排名第三;保障力度得分26.8,排名第五。

从基础保障看,康宁保2023包含重疾、特定重疾额外赔、身故保障,其中重疾有120种,赔付1次,赔付100%保额;特定重疾有6种,18-70周岁期间初次确诊,额外给付50%基本保额。

可选责任包含轻度疾病保险金和特定疾病保险金,其中轻症有40种,赔付一次,给付20%基本保额;特疾有20种,赔付一次,给付50%基本保额;

康宁保2023的亮点在于自带特定疾关爱金,从涵盖的病种来看,虽然不涵盖最高发的癌症,但也算是相对较高发的重疾。

不足之处和太平人寿的福禄御禧类似,都是轻中症赔付比例低,且赔付次数少。此外,部分高发轻中症缺失,例如昏迷48小时、早期肝硬化、单耳失聪、听力严重受损、人工耳蜗植入、中度瘫痪等。

保费方面,康宁保价格保持稳定,较此前的测评结果约有1.7%的上浮,以30万元保额、交费期20年为例,20岁男性年交保费7560元,20岁女性年交保费为7020元。

四、太平人寿-福禄御禧,星级指数:✮✮✮+

太平人寿-福禄御禧综合得分7.27,排名第四;保障力度得分29.9,排名第二。

从基础保障看,包含重疾、轻、中症保障,以及被保人豁免、身故保障,覆盖到位。只选基本责任,120种重疾只赔1次,给付100%保额。可选择加费升级分组多次赔,120种重疾分成6组,每组重疾都可赔1次给付100%保额,两次重疾需间隔1年。

不足之处是轻症赔付比例较低,给付25%保额,常见的重疾险可赔30%保额;中症只赔付1次,赔付50%保额也较低,常见的重疾险可赔2次中症,每次60%保额。

亮点在于可选定期重大疾病保险金,71岁前发生的第一次重疾可多赔50%保额。此外,福禄御禧在此前升级了月交保费,为消费者提供了更为灵活的缴费方式。

保费方面,福禄御禧价格有所上浮,以30万元保额、交费期20年为例,20岁男性年交保费8820元,20岁女性年交保费为7980元。

五、平安人寿-盛世福(2023),星级指数:✮✮✮

平安人寿-盛世福(2023)综合得分7.03,排名第五;保障力度得分27.9,排名第四。

从基础保障看,盛世福(2023)包含重疾、中症、轻症、身故保障,涵盖较为全面。其中重疾有120种,赔付1次,赔付100%保额;中症20种,赔1次,每次赔付50%;轻症20种,赔6次,每次赔付20%。可选责任有重疾特别保险金。

亮点在于运动达标有奖励,被保险人参与指定的运动记录平台活动并达到一定标准,可在给付重疾保险金时最高额外多赔10%的基本保额。

不足之处在于盛世福(2023)是重疾单次赔付产品,且轻中症赔付比例低,中症只赔付一次,此外,可选责任较少,例如癌症多次、心脑血管多次等责任无法附加。

与盛世福(尊悦版)相比,两者在重疾、中症、轻症、身故保障方面相似,并且同样有运动达标有奖励,此外盛世福(尊悦版)还多了被保人中症/轻症豁免的可选保障。

保费方面,费率相对较高,以30万元保额、交费期20年为例,盛世福(2023)的20岁男性年交保费为7230元,20岁女性年交保费为6810元;盛世福(尊悦版)的20岁男性年交保费为6720元,20岁女性年交保费为6270元。从对此前版本的测评结果来看,盛世福(2023)保费同样有所上涨,涨幅在7%-8%。

六、太平洋保险-金生无忧2023,星级指数:✮✮

太平洋保险-金生无忧2023综合得分6.46,排名第六;保障力度得分28.16,排名第三。

从基础保障看,包含重疾、轻症、成年人重疾保险金、身故/全残保障,覆盖较为全面,但缺少中症保障,将常见中症病种归为轻症,仅赔付30%保额,赔付比例偏低,目前市面上的重疾险,中症赔付比例大部分可达到60%及以上。

与太平洋保险2021年推出的产品金典人生相比,金典人生多了前症保障,且轻症赔付次数为比金生无忧2023多了2次。

整体而言,金生无忧2023在保费方面竞争力略显不足,记者咨询太平洋保险客服了解到,以30万元保额、交费期20年为例,金生无忧2023的20岁男性年交保费约为10000元,20岁女性年交保费约为9600元。

南财保险测评栏目介绍

21世纪经济报道通过“南财重疾险TDW(Ten Dimensions Weighted) 模型”对当前在售的重疾险陆续进行测评,旨在为消费者提供参考。

“TDW模型”为南方财经全媒体集团21世纪经济报道保险2022年最新推出的重疾险测评模型,并将持续迭代更新。该模型主要选取重疾险十个维度的数十个指标,以综合评分作为因变量,选取多因素作为自变量,运用多元加权分析得出结果。

目前,南财保险测评已有综合评分、保障力度得分以及保险推荐指数三项指标,共同构建南财保险三位一体的指标评价体系

推荐指数体系以5颗星为满分;综合评分满分10分;保障力度得分满分40分。

(作者:孙诗卉 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。