芒果超媒,需要新动能

找到第三增长曲线?

21世纪经济报道记者 贺泓源 北京报道

芒果超媒需要找到新增量。

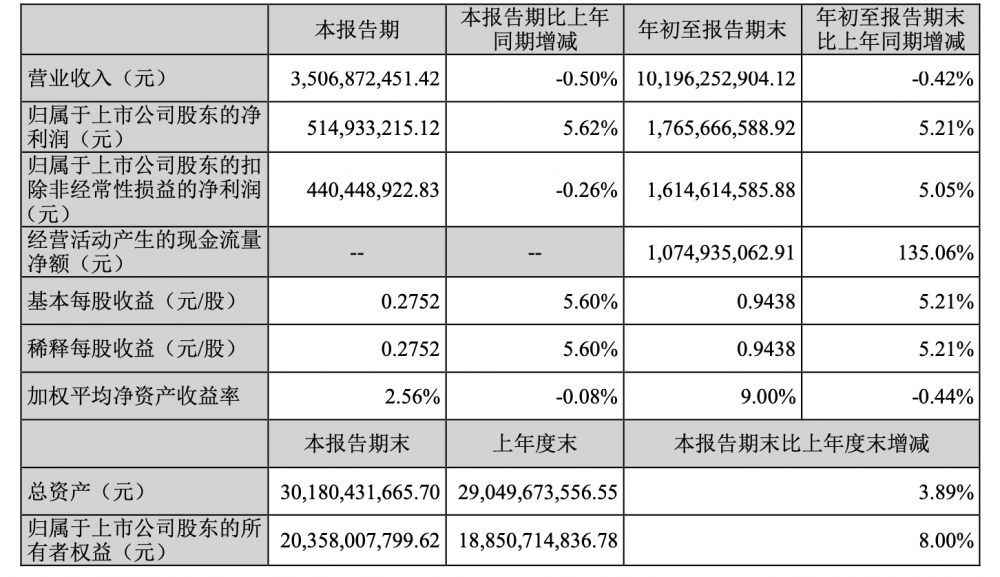

近期发布的三季报显示,当期,该公司营收35.1亿元,同比下滑0.5%;归母净利润5.1亿元,同比增长5.6%;扣非归母净利润4.4亿元,同比下滑0.3%。

前三季度,芒果超媒营收101.96亿元,同比下滑0.42%;归母净利润17.66 亿元,同比增长 5.21%;扣非归母净利润16.15亿元,同比增长 5.05%。

对这家传媒巨头来说,回归营收增长节奏,刻不容缓。

芒果超媒营收微降。数据来源:财报

芒果超媒营收微降。数据来源:财报

为何下滑?

基于芒果超媒并未披露营收细节,其收入变化只能从以往业绩分析。

广告收入承压是个大概率因素。据排播情况,芒果超媒三季度重点综艺环比明显减少,预计广告主要确认《披荆斩棘3》《再见爱人3》以及《乘风2023》《大侦探8》等跨期在三季度的招商收入。上半年,其广告业务实现营业收入 17.90 亿元,同比下降 17.23%

此外,包括头部餐饮、新消费品牌在内的业务负责人均向21世纪经济报道记者坦承,基于较低的转化率,近期不会考虑投长视频。

“从大的趋势来看,消费复苏以及与之息息相关的广告行业复苏,是确定性的、渐进式的。公司凭借优质的品牌广告资源,将有望成为品牌广告回暖的受益者。 ”8月的投资者交流活动中,芒果超媒称。

而从会员收入上,芒果超媒大概率会稳住。上半年,其会员业务实现营业收入19.61亿元,同比增长5.54%。 三季度起在阿里88VIP和中国移动动感地带卡推动下,应该会有不错表现。

值得注意的是,芒果超媒降本取得成效。

第三季度,其归母净利率为14.7%,同比提升近1个百分点。其中,毛利率37.1%,同比增长0.5个百分点,环比增长0.2个百分点,基本保持稳定。

同期,芒果超媒销售费用明显收窄,第三季度期间费用率同降0.2个百分点至24.1%。具体来看,销售、管理、研发、财务费用率分别为19.5%、4.2%、1.6%、-1.1%,同比变化幅度为-0.5%、0.2%、0.2%、-0.1%。期间费用规模同比下降1.2%至8.5亿元,主要是销售费用同比下降3.0%至6.8亿元。

新的可能

如此境况下,芒果超媒迎来新资产。

10月23日,芒果超媒公告称,其现金收购金鹰卡通100%股权已完成过户及相关工商变更登记手续,交易金额约为8.35亿元。

金鹰卡通是湖南广电旗下老牌青少儿内容制作商,目前也面临增长瓶颈。此前公告显示,2022年,金鹰卡通营收2.73亿元,同比下滑39.6%;净利润4699.05万元,同比下滑22.86%。

分析人士认为,两家合作可能带来新的火花。芒果超媒收购金鹰卡通后,将带来少儿内容上游空间。金鹰卡通拥有的内容和IP,也需要和芒果超媒绑定,才能将商业价值最大化。

据21世纪经济报道记者了解,收购金鹰卡通后,双方或将打通内容制作团队,打造包括影视剧、综艺、话剧、图书、活动、衍生品等产品的少儿垂类产业链条,做大少儿产业的整体蛋糕。

有接近芒果超媒人士还认为,芒果TV+小芒+金鹰卡通的组合,将形成用户群体、内容版图和客户结构的互补。芒果TV以年轻人喜爱的内容为抓手,往下游衍生拓展“小芒”电商业务板块,金鹰卡通则是横向布局少儿板块,有望成为公司“第三增长曲线”。

以上种种变化,都显示着湖南广电系统对芒果超媒的鼎力支持,这也是该公司渡过风浪底气所在。

(作者:贺泓源 编辑:张伟贤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。