大模型落地终端令AI PC火热,会否打破PC市场既有格局?

未来五年内全球PC产业将稳步迈入AI时代。

21世纪经济报道记者骆轶琪 广州报道

近日多家产业链厂商相继宣布对AI PC的布局进展,显示出AI大模型正加速落地在硬件中,可望为人类生活带来新助力。

其中以微软将旗下软件连接大模型能力作为代表,加速优化了办公软件在端侧的能力。今年5月微软发布Windows Copilot,将Bing和ChatGPT集成到Windows系统中,用户可通过访问侧边栏来向PC发出指令或提问。令传统PC开始具备更丰富的AI助手功能。

群智咨询(Sigmaintell)IT事业部研究总监李亚妤博士对21世纪经济报道记者分析,AI PC提供了更友好的人机界面、更专业智能的应用场景,并且成本相对合理。同时,即将到来的换机需求也将对PC行业的需求回暖产生利好影响。

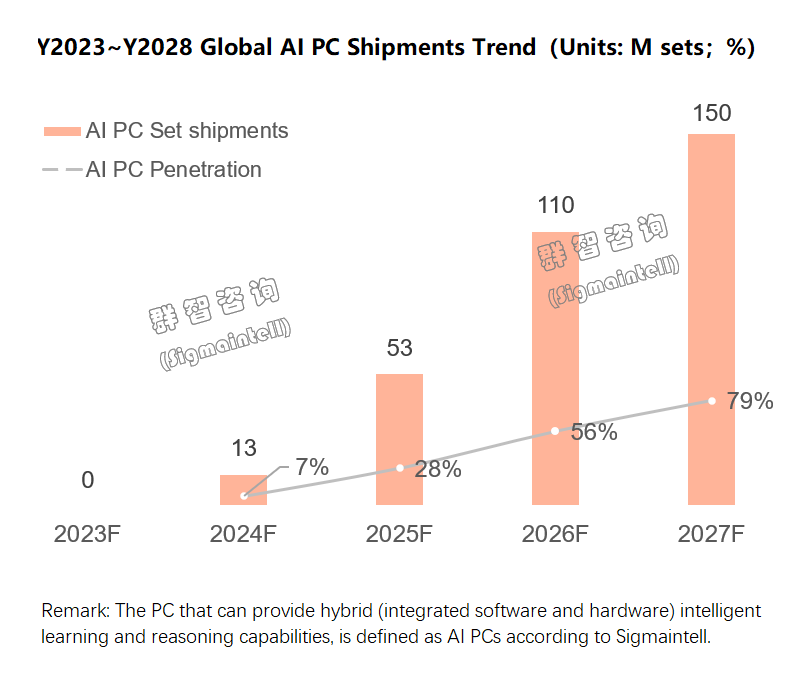

据该机构预测,2024年伴随AI CPU与Windows 12的发布,将成为AI PC规模性出货元年。预计2024年全球AI PC整机出货量将达约1300万台。在2025年至2026年,AI PC整机出货量将继续保持两位数以上的年增长率,并在2027年成为主流化的PC产品类型,这意味着未来五年内全球PC产业将稳步迈入AI时代。

重新定义PC

在AI PC真正落地商用之前,PC端本身也在提升智能化能力,只是相比今天显得步伐偏缓。从计算能力角度看,到今天,AI PC将打通边缘端与云端的协作,并由此丰富各类综合应用能力,成为行业共识。

根据群智咨询分析,早在2015年左右,就已经有厂商探索智能PC的使用场景,这被称为“Smart PC”。当时主要从应用场景出发做人机交互,例如提供语音智能唤醒、免接触式场景等功能。

(AI PC成长性预测,图源:群智咨询)

随着去年以来生成式AI迅速发展,AI PC开始出现,即云端+本地端协作。利用云端的大数据处理能力丰富本地端的PC使用场景,依托云端算力来提升本地性能平衡。该机构指出,这将大大助力Smart PC向着AI PC方向持续转化,提供更多应用场景。这也对AI PC提出了本地端与云端混合发展的要求。

前不久推出AI PC产品的联想集团对其下过定义,公司董事长兼CEO杨元庆认为,AI PC是能够创建本地知识库,运行个人大模型,支持人工智能计算,运用自然交互的更强大、更具备创造能力的智能生产力工具。AI PC将成为终端、边缘计算和云技术的颠覆性混合体。

杨元庆指出,AI PC有四个特点:永不停止学习;个人大模型将满足使用者的个性需求,实现定制化,同时保护使用者隐私;可基于使用者创建本地知识库;有自然交互能力。

IDC中国高级研究经理陈舒歆对21世纪经济报道记者分析,AI PC对于原有PC的升级主要在于搭载了AI处理器后,对一些计算速度会有明显提升,可以更好辅助更多复杂的AI助手或本地模型,对于智能化程度也会有一定推动。

“目前我们对AI PC的定义,主要是对于处理器等配置的升级以更好满足软件需求。短期来看不至于到重塑PC行业格局的地步,但AI PC的确会一定程度上拉动需求,随着它的发展,更多像创作助手、游戏辅助、个性化推荐等的进步,消费者和企业的使用需求也会被激发。”她续称。

不过目前来看,AI PC的商用将循序渐进。陈舒歆对记者表示,AI大模型等的落地和成熟还需花一定时间,但目前AI PC搭载的AI处理器可以先一步让PC具备相应潜能,并且可以先结合电脑管家、操作系统等对PC产品使用和体验有一定提升作用,其他更多的大模型还需慢慢落地。但这并不影响硬件先一步提升。“AI PC目前市场上比例还较低,明年开始会有更多搭载AI处理器的AI PC产生。”

产业链挑战

作为要搭载更大端侧能力的新物种,AI PC也将对相关软硬件产业链协同带来一定挑战。

“我们认为AI PC的发展是基于软硬件协同发展实现的。因此,软硬件的协同作业是PC品牌方需要解决的问题。”李亚妤对记者分析。

具体到硬件方面,AI PC现阶段技术的核心仍在主要零部件供应商处的设计,如CPU、GPU厂商已经或正进行架构调整与融合,这对品牌方来说需要调整相应的主板设计。“PC品牌具有丰富的硬件架构变化经验,因此在技术上实现的难度相对较低。当然长远看,有企图心的PC品牌在自研AI相关芯片方面将面临不小挑战。”她续称。

“我们认为新的主板设计是必需的,因为AI PC是能够提供具备集成软硬件混合式智能学习、推理能力的PC。而关键零部件厂商的AI化布局主要将在2024年之后规模化展开,因此对应的硬件升级是必要的。”李亚妤补充表示。

而在软件方面,AI PC需要在相应的AI硬件基础上实现开发场景选择和设定。这意味着要解决提供用户核心场景诉求,实现人机智能的对话;从而为用户提供明确简单的使用场景定义。

“这会是一个不断积累进化的过程。软件层面涉及产品的定位、场景实现技术层面的磨合以及解决问题的经验积累,同时融合不同核心部件的AI方案,例如AMD的方案与Intel的AI方案等。因此我认为,解决应用场景中不确定性的新问题是AI PC在软件层面带来的挑战。”她分析道。

如何影响PC行业

在经历了多个季度低迷后,全球PC行业有回暖态势。AI PC这个新物种的出现,也有望为PC行业注入新的成长动力。

调研机构IDC发布的数据显示,三季度全球PC出货量为6820万台,环比增长11%,同比降幅收窄至8%,PC出货量连续两个季度环比增长,出现好转迹象,2024年有望迎来全面增长。

东方证券综合分析认为,根据个人电脑普遍消费规律,PC换机周期一般为4-5年。从2020年下半年到2021年PC处于消费热潮,预计2024年下半年至2025年,大量PC将批量面临更换周期,从而引发新一轮换机潮。

那么AI PC的推出,是否会对PC行业既有格局带来影响?李亚妤认为影响是有的,并且会是潜移默化地深度影响。

“一方面,由于各品牌对AI PC应用场景的开发策略不同,导致产品定义出现调整。例如,Lenovo实施本地化策略,在高端机型上实现AI PC落地,这进一步加剧了高端市场的竞争格局。本地化、私密化AIGC可以提供定制化AI服务,从而提高作为生产力工具的PC效率。随着消费者对AI需求的增长,中高端机型将面临更加激烈地竞争。”

她续称,另一方面,各品牌对AI PC的布局进度存在差异。根据群智咨询研究,有些品牌早在15年前就展开了Smart PC布局及相关产品落地,积累了丰富的AI应用场景和深度思考经验。随着核心部件和以OS为代表的软件系统发展,这些品牌将进一步推动AI PC发展,其他布局较慢的品牌则需迎头赶上。

对于还在演进中的AI PC竞争要点,李亚妤认为是应用场景、生产力工具效能的提升。“未来的更新迭代需要从软硬件两个方向展开。硬件将提供更多算力,而软件将提供更多专业化且与产品线相符合的应用场景。举例来说,硬件架构的变化,如AI算力单元的独立化,甚至未来CPU与GPU工作模式的调整,都将成为讨论焦点。”

但不可忽视的是,AIGC浪潮对算力的旺盛需求背后,也反映出计算成本日益高昂的问题。这不排除可能会对AI PC的整机成本也带来挑战。

李亚妤指出,AI大模型的作用是从软件层面在云端提供为PC提供服务算力的支持,这是一种可以被选择、分类的方式,因此这种成本可以被释放到不同产品线,进而同时做大弥合用户的AI需求,也能满足成本配比组合优化。

另一方面,AI 大模型训练使用更多是由软件或硬件供应商来提供,软件层面如OS,在PC BOM成本中占比约5%左右,不会有太大提升空间。硬件层面,一些品牌可以依托自身的服务器,为大语言模型提供有性价比的服务。同时随着算力提升,成本也将是逐步释放的过程,对于终端消费者来说,不会因为大语音模型带来较大幅度成本上升。

(作者:骆轶琪 编辑:张伟贤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。