南财保险测评(第74期)|查出乳腺结节,还能买保险吗?

南方财经全媒体记者 郑嘉意 实习生 张晨茜 北京报道

“公司体检的前几天才想起来买保险,根据体检结果来看,大概率要被拒保了!”

近期,小红书上一网友发帖称,自己在体检前购买了百万医疗险,结果体检当场检测出患有乳腺结节。目前,该网友的保险还在等待期内,但大概率会被拒保。“早点买保险多好,下周正式体检结果出来又要花大钱看病。”网友感叹道。

记者注意到,上述网友遇到的情况并非孤例。江苏的王女士(化名)表示,体检时自己检测出乳腺结节,但医生表示并不严重,甚至不需要吃药治疗,但自己投保时却因此被拒。

“当代女性有几个一点乳腺结节都没有?健康告知时我如实填报,结果被拒了,也太难了吧。”王女士表示。

爱康集团发布的《2023年中国女性健康粉红报告》显示,过去一年里,在爱康体检中心接受乳腺超声检查的320万人次女性中,除乳腺增生以外,乳腺结节检出率最高,达33.94%,这意味着每3个女性里就会有1人患有乳腺结节。

作为女性群体中普遍存在的疾病,乳腺结节是否会导致投保人被拒保?决定是否承保的关键因素有哪些?面对这种情况,投保人又应如何购买适合的保险?其他疾病是否也会影响投保?对此,21世纪经济报道记者咨询业内人士,对常见疾病是否构成投保障碍作出梳理。

诊断评级是投保的关键

中国人保工作人员对记者表示,一般情况下,保险公司不会将乳腺结节列入既往症,面向大众的保险产品也没有针对女性的特约,即便是一些针对女性的保险产品,一般还是将是否患癌作为准入条件。

但不同保险公司类别可能有不同的准入条件和赔付依据。“就财产险公司而言,我们只能销售短期健康险,所以可能性不能作为拒保依据。如果是寿险公司,可以做长期健康险,但因为这样存在病情发展的问题,所以后期会涉及是否影响赔付的问题。”上述工作人员表示。

关于乳腺结节,中国医学科学院肿瘤医院主任医师王靖指出,乳腺结节涵盖范围较广,没有确切的流行病学数据,只是一个通俗的名称。乳腺结节不一定都是乳房肿瘤,需要更多的专业影像评估来明确。

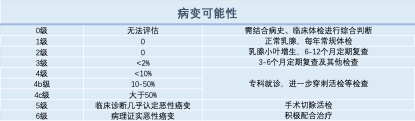

记者了解到,保险公司的承保标准并不是“一棍子打死”,主要是依据半年内的乳腺肿瘤影像检查及乳腺结节的诊断评级(乳腺BI-RADS评级)。

(图为乳腺结节BI-RADS的评级诊断)

具体来说,针对患有乳腺结节的投保人,保险公司将其分为两大类——已手术和未手术。

其中,已手术的人群若病理诊断为良性且无细胞异型性改变或不典型增生则标体承保;反之,则除外承保或直接拒保。

未手术的人群,需根据半年内的乳腺肿瘤影像检查及乳腺结节的诊断评级判断,一般来说,评级结果1-2级都可除外承保。除此之外,还需针对结节大小、边界、钙化描述、血流信号和腋窝淋巴结等情况综合判断。

例如,众安尊胜e生2022版,对于未手术的人群,半年内有乳腺肿瘤影像检查、最高分级结果为1-2级且无淋巴结肿大的情况,则可除外承保。

随着女性健康意识的逐渐增强,疾病预防知识的普及,相关保险市场需求逐渐扩大,保险公司也推出了相对应的产品。

平安健康险工作人员表示,不同险种对健康的要求不同,投保人可根据自身身体情况和预算进行保险产品的选择。

例如平安e生保2023(慢病版)是百万医疗,对于乳腺结节三级的情况可以承保,其要求相对普通版来说更加的宽松,当然保费价格也相对较高一些。

(图为乳腺结节BI-RADS 3类智能核保)

其他常见疾病或对医疗险和重疾险投保有影响

记者了解到,除了乳腺结节之外,还有一些常见的疾病可能会影响投保,如甲状腺结节、肺部结节、胃炎和高血压等。

目前,市面上和健康相关联的保险大致可以分为四类,分别是医疗险、重疾险、意外险和寿险,不同险种健康要求不同。

其中,甲状腺结节对消费者投保医疗与重疾险存在影响。投保时,保险公司在健康告知环节会询问具体情况,后根据甲状腺的超声影像报告和数据系统(TI-RADS)分类来判断。一般来说,1-2级可能会除外承保。

肺部有结节/肿块/阴影/膜玻璃影的消费者投保医疗和重疾险都会受影响。其中,医疗险有机会投保,但是需要根据结节大小、发现时间等综合判断;重疾险大多是除外承保。

有急性或慢性胃炎(慢性浅表性胃炎、糜烂性胃炎、胆汁反流性胃炎等)的消费者投保需考虑既往病史,胃镜或者病理学检查。慢性非萎缩性胃炎方面,医疗险通常除外承保,重疾险可正常承保;慢性萎缩性胃炎方面,最好的结果是除外承保,如若同时伴有肠化、非典型增生的情况可能会被拒保。

高血压方面,医疗险和重疾险能否正常投保都需根据高血压级别来判定,一般1-2级非继发性高血压,可正常承保,有些保险产品需除外承保。

具体从四大险种来说,不同的险种所对应的功能也不尽相同。

其中,医疗险指商业医疗保险,可报销医疗费用,保障内容包括住院医疗费用、特殊门诊、门诊手术、住院前后门急诊等,特点是用多少、保多少,需要凭发票报销,报销的钱不能超过实际用来看病的钱。因此,医疗险相对重疾险,健康询问较宽松,有结节的人群购买医疗险最好的结果是除外承保或者手术痊愈后正常承保,但大多保险不赔既往病症。

记者注意到,当前市场中也有保险公司推出针对较轻级别病情的医疗险,但是高于普通版。

意外险保障意外身故或伤残以及意外医疗责任,不涉及疾病,因而健康告知宽松。定期寿险指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止。疾病对于意外险和寿险来说影响不大,可正常投保。

重疾险即重大疾病保险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为风险发生时,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。因此,重疾险的健康询问会比较严格,投保人必须如实告知,否则可能面临拒保。若有轻微疾病,需要挑选核保宽松的产品,或可正常投保,但是价格会比普通的重疾险(除外承保)高一些,且年龄越大、保费越高。

总体来说,因为不同产品健康告知要求不同,核保宽松程度也不一样,不可一概而论。如果有保险需求,可以寻找对于自身疾病投保相对友好的产品,争取机会正常承保。

业内人士表示,如果投保人情况不太严重,可以进行互联网产品的智能核保。如果情况复杂或严重,建议走线下人工核保。针对健康告知,目前中国大陆实行的是有限告知,即投保人只对保险人询问的问题如实告知即可,未问到的问题无须告知。

(作者:郑嘉意 编辑:肖琦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。