洋河管理层重大调整背后 老名酒双沟重回C位

既要谋增长,也要高端化。

21世纪经济报道记者肖夏 重庆、宿迁报道

洋河股份(002304.SZ)上周末披露,原副总裁林青、郑步军辞任后,经董事会决议通过,聘任范晓路、陈太松、张学谦、宋志敏为公司副总裁,任期到第七届董事会届满止。

21世纪经济报道记者注意到,四名新任副总裁均是洋河内部出身,其中范晓路、张学谦先后负责过洋河旗下另一“老名酒”双沟酒业的销售,陈太松则是洋河旗下贵州贵酒的董事长。

这意味着伴随着此次调整,洋河体系内部对双沟、贵酒的重视程度进一步强化。武汉京魁科技董事长肖竹青对21世纪经济报道记者表示,此次洋河人事变动说明,洋河管理层和宿迁当地希望通过提升双沟酒业的管理力量、发力双沟酒业营销,为洋河股份的业绩做增量。

近年喊出“二次创业”口号以来,洋河管理层对两大品牌尤其双沟酒业寄予厚望。21世纪经济报道记者前不久探访洋河了解到,双沟酒业近年以“苏酒头排酒”等产品推动品牌高端化,下一步将在全国布局。

近年非主力品牌正在成为名酒的第二增长曲线。贵州茅台(600519.SH)的系列酒收入正在迈向200亿大关,五粮液(000858.SZ)的浓香系列酒收入也已在2021年突破了百亿元,单看系列酒就超过了多数白酒上市公司的总收入。

体量仅次于“茅五”的洋河,不仅要设法保持增长应对同行的追赶,也要回应引领地方对规模的期望。早就收入囊中的双沟,近年来得到了洋河管理层的高度重视。

洋河高管队伍扩容

一次性提拔四位副总裁,这是洋河股份今年为止管理层最大一轮人事变动。

此次获聘副总裁之前,范晓路、张学谦、宋志敏均为洋河股份的总裁助理,但各自工作侧重不同。

范晓路出生于1984年,除总裁助理身份外,还担任双沟酒业销售有限公司总经理、党总支书记。范晓路曾担任宿迁产业发展集团董事、副总经理。宿迁政府控制的宿迁产业发展集团是洋河股份的第一大股东,通过洋河集团有限公司持有上市公司约34%的股份。

张学谦出生于1969年,除总裁助理身份外,还担任苏酒集团贸易股份有限公司副总经理。张学谦从洋河集团销售部起步,有销售、产品、市场多部门的管理经验,曾任双沟酒业销售有限公司总经理。近年双沟酒业在行业的重要亮相都有张学谦的身影。

宋志敏的工作经历更聚焦于战略。宋志敏出生于1975年,除总裁助理身份外,还担任管理总监、战略研究总监。她的职业生涯从洋河集团销售部起步,曾担任过市场部、管理部部长,后担任过管理中心总经理、战略研究中心总经理等职。

陈太松出生于1968年,工作从泗阳县政府起步,曾任江苏苏酒实业股份有限公司党委副书记、苏酒集团贸易股份有限公司党委副书记、纪委书记、 监事会主席,从去年初开始担任贵州贵酒集团党委书记、董事长。陈太松从2013年开始担任洋河股份的监事,直到被聘为副总裁前夕辞任该职。按规定,高管不得担任监事。

此次调整后,洋河股份的高管队伍明显扩容:一把手张联东之外,钟雨担任总裁、陆红珍担任董秘,周新虎任总工程师并负责西藏地球第三极业务,副总裁队伍中除了新加入的范晓路、张学谦、陈太松、宋志敏,还有财务负责人尹秋明和双沟酒业股份有限公司总经理李玉领。

辞任的林青、郑步军也并非离开洋河,前者仍担任洋河党委委员、内部审计机构负责人及子公司苏酒集团贸易股份有限公司副董事长,后者仍将担任洋河党委委员及洋河泗阳分公司党委书记、总经理。

可以明显看出,此次调整后,在洋河体系内部,双沟、贵酒的重视程度得到提升,尤其是双沟酒业:有三位高管都有双沟相关工作经历,同时一把手张联东目前也是双沟酒业股份有限公司的董事长。

洋河股份去年营收首次突破300亿大关,今年的目标是力争营收增长15%。前三季度其营收同比增长14.35%,考虑到四季度一向是白酒消费旺季,且去年四季度基数较低,洋河今年完成业绩目标难度不大,全年营收将突破340亿元。

但在同行们你追我赶的态势下,这家苏酒龙头的目标已看向500亿。

在10月28日举行的第四届苏酒高质量发展联盟年会上,苏酒高质量发展联盟三年行动计划提出目标:到2025年,江苏省酿酒工业规上企业累计实现主营销售收入达到822亿元,其中洋河股份、今世缘股份、汤沟两相和龙头企业经济总量规模分别向500亿元、150亿元和50亿元跨越。

与体量目标相伴的是产能要求。

今年初宿迁市提出的《千亿级产业攻坚三年行动计划》中,明确表示全力支持洋河股份做大做强,到2025年力争白酒产能达到35万千升,啤酒产能达到80万千升,酒产业产值突破600亿元。

既要谋增长,也要高端化

从产能而言,洋河在整个行业处于领先。

今年半年报显示,目前洋河、双沟的成品酒设计产能共计近32万吨。而根据上半年2022年度业绩说明会的信息,贵州贵酒现有产能近万吨,规划产能7500吨的三期技改扩产项目还在推进中。

但从收入来看,洋河与茅台、五粮液仍然有体量差距。并且近年在泸州老窖、山西汾酒的追赶下,探花之争也愈演愈烈。

面对龙头之间的竞争加剧,茅台、五粮液在继续发展主力单品之外,近年对系列酒提出了增长要求。2021年,贵州茅台、五粮液的系列酒收入双双突破100亿元,其中茅台的系列酒在茅台1935的推动下今年正在迈向200亿元。

而也是2021年,新任掌门人张联东上任后,洋河提出了“双名酒、多品牌、多品类”发展战略,双沟酒业、贵州贵酒迎来新的发展机遇。

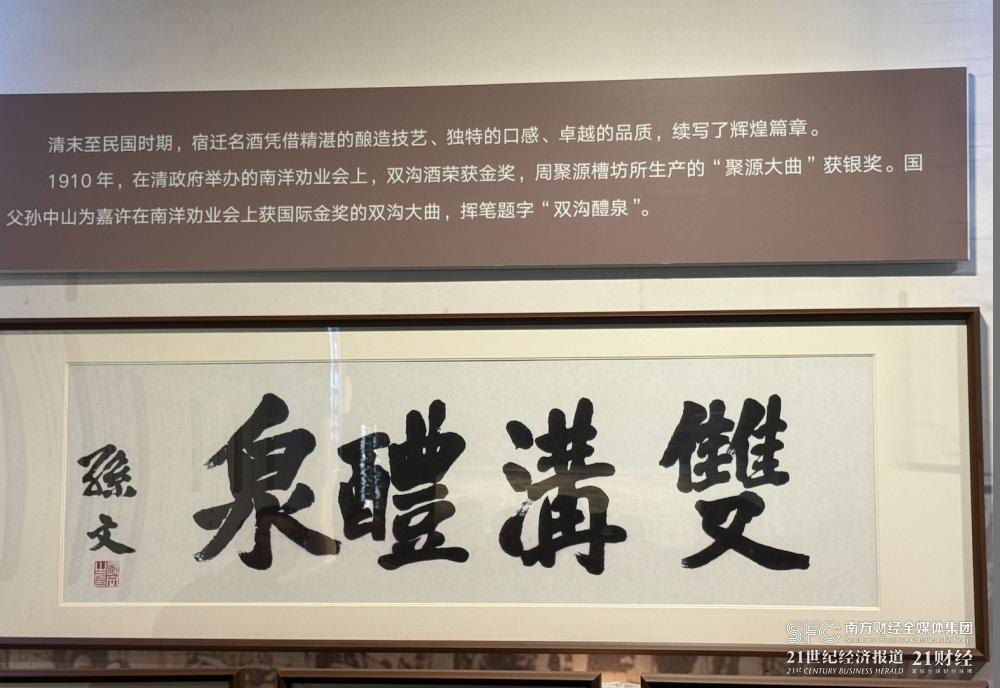

和洋河品牌一样,双沟也是老名酒,早在1910年南洋劝业会上获孙中山题字,后在1984年、1989年的第四、第五届全国评酒会上两度获评全国名酒。洋河股份于2010年、2011年出资收购了双沟酒业,成为了行业少数拥有两大名酒的企业。

(双沟醴泉题字,21世纪经济报道记者摄)

然而此后多年,双沟未能成为洋河的发展重心。

2011年,双沟酒业股份有限公司的主营收入为21.2亿元,同一年尚未上市的今世缘(6003369.SH)全年营收22.4亿元,同为“三沟”的两者体量差距并未拉开。12年后,今世缘年营收即将迈过100亿元,而双沟距离百亿目标还有较大距离。

好在近年战略调整后,双沟重新获得了重视。

2019年,双沟品牌事业部成立,并推出了高端产品“苏酒头排酒”。2020年,双沟品牌事业部升级为双沟酒业销售公司,从洋河销售体系中独立了出来。

2021年,洋河明确“双名酒、多品牌、多品类”发展战略,双沟迎来了爆发式增长。这一年,双沟提出了两年后销售收入50亿元、“十四五”跻身中国酒企百亿阵营的目标。

目前双沟酒业主要市场在江苏省内,在苏酒头排酒等高端产品的带动下,品牌影响力和市场份额有所回升。

发展双沟带来的不仅是收入增长,也关系着洋河整体的高端化进程。

洋河股份目前的主要收入来自海、天、梦等蓝色经典系列,但这当中海之蓝、天之蓝等产品占比较高。根据上半年业绩说明会上透露的信息,按2022年销售考核口径统计,梦之蓝系列占洋河销售的比重在30%以上。

这与茅台、五粮液以千元级大单品为主力的收入结构仍然有差距。反映到财报上,去年洋河的酒类主业毛利率在75%左右,而茅台、五粮液的酒类主业毛利率分别超过了90%和80%。

为此近年来洋河大力推动高端化,一方面主推梦之蓝M6+、M9带动梦系列产品升级,提高洋河主品牌的盈利能力,并通过手工班、大师班等超高端产品提升站位。

另一方面,双沟、贵酒等品牌同样也在强调高端站位。

21世纪经济报道记者前不久在洋河探访时了解到,苏酒头排酒采用的是夏季压窖180天后出产的第一批优级酒,再经过多年储存,定位于在千元以上价格带。

“很多酒厂是将180天发酵周期的头排酒作为调味酒使用,双沟因为有自身的产能做支撑,才能推出头排酒产品抢占高端市场。”肖竹青对21世纪经济报道记者介绍。

(苏酒头排酒定位千元价格带,21世纪经济报道记者摄)

洋河高端化的进展,正逐渐反映在报表中。今年上半年,洋河中高档酒收入190.5亿元,同比增长17.6%,中高档酒的毛利率已经提升至近81%,带动洋河上半年酒类毛利率提升至近77%。

贵州贵酒去年推出的高端产品贵酒世家,同样定位于千元以上价格带,官方旗舰店定价近2000元。不过由于贵州贵酒的产能还在建设中,且酱酒从生产到上市的周期较长,要放量增长对洋河业绩产生显著影响还需时间。

(贵酒世家是贵州贵酒的高端产品,21世纪经济报道记者摄)

(作者:肖夏 编辑:林曦)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。