投研通观察|机构“再评估”380股盈利预测值 新希望被预计今年将亏超40亿元

本周,机构对380家公司今年盈利预测值进行了“再评估”。68家获上调的公司中,百济神州以获上调逾六成排名首位;被下调幅度最为巨大的是新希望,开源证券分析师认为其2023年亏损金额将达42.74亿元。

百济神州获上调今年盈利预测值幅度逾五成

《投资快报》投研通数据显示,本周(11月13日至17日),机构对380家上市公司2023年的盈利预测值进行“再评估”。其中,有68家盈利预测值获上调。

获上调幅度最大的是百济神州(688235)。兴业证券分析师孙媛媛在11月14日发表的题为《百济神州:收入大幅增长,净亏损持续减少》的三季度业绩点评报告中称,随着核心产品(百悦泽和百泽安)海外市场扩张和各项适应症拓展,公司收入将实现持续增长,上调其盈利预测。预计公司2023实现归母净利润为亏损45.51亿元,这较其在8月9日的发表的研报中预计的-103.83亿元上调了56.17%。

该研报指出,百济神州前三季度全球总收入18.24亿美元(同比+76.2%),产品收入15.59亿美元(同比+70.2%)。其中,第三季度总收入7.813亿美元(同比+101.6%,环比+31.3%),产品收入5.95亿美元(同比+70.3%,环比+7.5%)。其中,美国产品收入2.7亿美元(同比+150%),中国产品收入2.85亿美元(同比+22.3%)。销售增长主要得益于公司产品百悦泽、百泽安和安进授权产品的销售额增长以及重新获得欧司珀利单抗和百泽安的全部商业化权利后所确认的剩余递延收入。第三季度实现净利润2.15亿美元,经营亏损同比减少3.04亿美元。主要是由于产品收入增长和费用管理推动经营杠杆效益改善以及与BMS仲裁和解相关的非经营收入所致。

研报还表示,2023年第三季度,百悦泽的全球销售额总计3.58亿美元,同比增长130.0%,环比增长16.1%;其中,百悦泽在美国的销售额为2.70亿美元(同比+149.8%,环比+20.9%),在中国的销售额为0.47亿美元(同比+20.8%,环比-2.3%),销售增长得益于该产品在CLL/SLL成人患者中的使用增多,且在所有已获批适应症中的全球应用持续增加。此外,研报还指出,

百泽安预计在未来一年内多项适应症有望获批上市:预计2023年内或2024H1,百泽安获FDA批准用于二线治疗ESCC成人患者。预计于2024H1,百泽安获EMA批准联合化疗一线治疗NSCLC,以及单药二线治疗NSCLC。

投资快报投研通数据显示,11月份以来,除兴业证券分析师孙媛媛外,中信证券分析师韩世通、广发证券分析师李安飞、东莞证券分析师谢雄雄也发表了百济神州的研报。从盈利预测值来看,兴业证券的预测最乐观,而最谨慎的中信证券预计百济神州2023年净利润为-92.16亿元,较兴业证券预测的亏损金额多出了逾1 倍。

机构预计新希望今年将亏损超过40亿元

被下调今年盈利预测值公司中,新希望(000876)遭下调幅度居首位。《投资快报》投研通数据显示,开源证券分析师陈雪丽在11月15日发表的报告中,预计新希望2023年净利润为-42.74亿元,而其在8月31日的研报中预计为-7.44亿元;按此计算,陈雪丽本次下调新希望净利润预测值幅度较巨大。

这篇题为《新希望:养殖业务效益改善,饲料业务精进降本增效》的报告中指出,新希望2023 年前三季度实现营收 1067.48 亿元(+6.3%),实现归母净利润-38.58 亿元(-42.52%)。单 Q3 实现营收 372.95 亿元(-2.09%),实现归 母净利润-8.75 亿元(-161.05%)。鉴于生猪供应充足猪价低迷磨底,下调公司2023年预测至预计为-42.74亿元。

其实,对新希望来说,虽然生猪养殖并非其营收“大头”,但公司业绩表现却深受“猪周期”的困扰。其在三报中表示,本期归属于上市公司股东的净利润与同期比较减少11.51亿元,降幅42.52%,主要系生猪销售价格较去年同期下降,导致猪产业持续亏损。

记者留意到,今年前三季度,除新希望外,另外两大上市猪企牧原股份(002714)和温氏股份(300498)也均为亏损。不过,第三季度,牧原股份和温氏股份环比扭亏为盈,但新希望却继续亏损。

值得注意的是,截至今年第三季度末,新希望的负债率达到 72.76%,负债总额达 969.97 亿元。养猪业务的巨额亏损成为巨大的负担和障碍。而面对投资者提出的放弃养猪业务,专注于生产饲料这一核心业务的建议,新希望没有动摇,坚定地表示养猪是不可回避的选择。

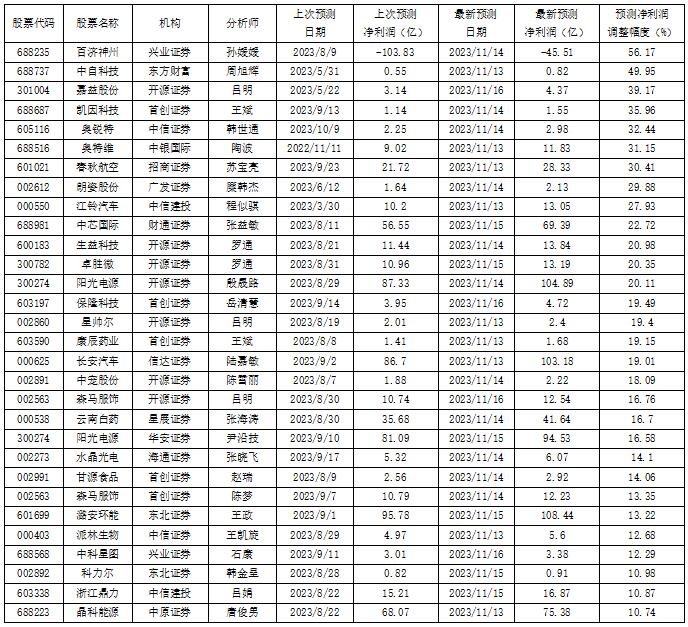

获上调盈利预测值幅度超10%的公司

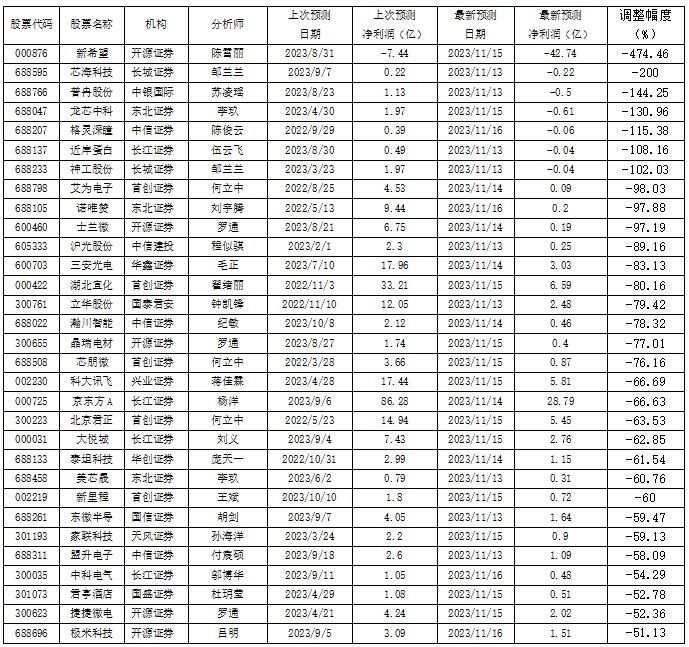

被下调盈利预测值幅度超50%的公司

数据来源:南财投研通

作者:投资快报 张厚培