2024年,房地产的三重变化

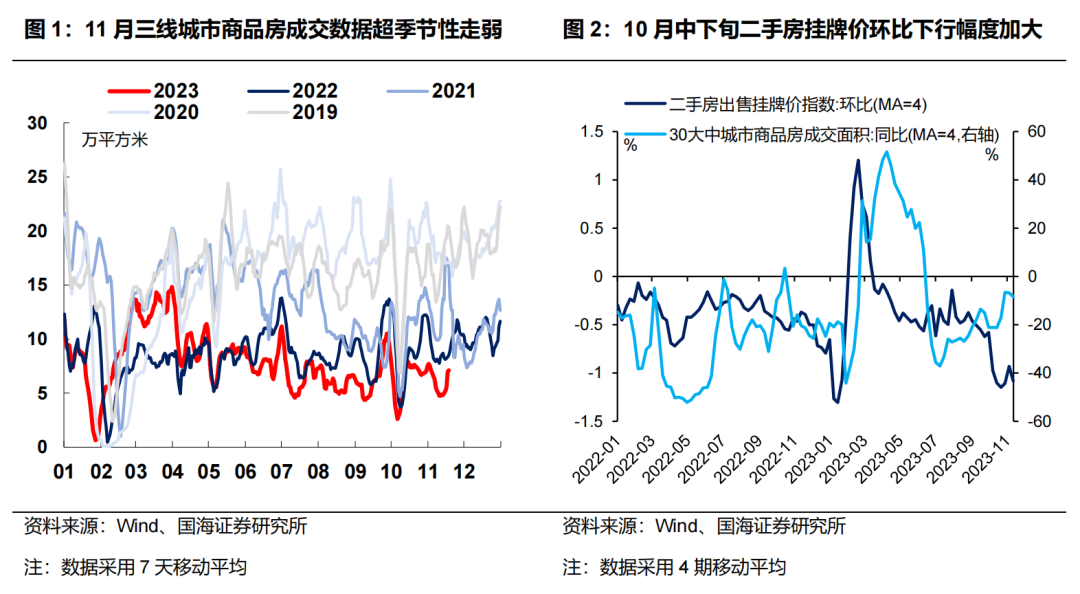

短期内,从30大中城市商品房成交面积数据来看,11月以来30城楼市成交再度超季节性走弱,其中三线城市地产成交的拖累较为明显。从二手房挂牌价来看,10月中下旬以来二手房挂牌价格环比下行斜率加大,目前尚未明显改善。我们认为,这一迹象也不利于后续楼市成交回暖。

中期来看,2024年上半年房地产投资面临三方面变化:①新开工面积增速下降;②竣工高峰结束后,总施工面积增速下降;③房企资金链压力下,施工强度回升困难。我们估算,在不考虑城中村改造带来房地产投资增量的前提下,2024年上半年房地产投资同比增速或在-13%左右。

对于宏观管理部门而言,2024年上半年房地产投资仍面临一定下行压力。除了加强对于正常经营房企的融资保障外,通过多重措施改善商品房销售是施政重点。不过回顾8月底以来“认房不认贷”等政策落地效果,我们发现,对于一线、核心二线城市商品房销售,本轮政策有提振效果,但对三线以下城市楼市成交提振作用不大。

若需要改善全国范围内的地产销售形势,支持地产投资,我们认为央行层面仍需通过MLF降息联动下调LPR和存款利率——此举将给债市带来机会。因此从中期来看,我们认为10Y国债利率仍有向现行MLF利率靠拢的空间,相关投资机会值得关注。

11月以来,债市整体呈现偏强走势,中长端利率略有下行。我们认为,本轮债市行情回暖,除了受到同一时间资金面改善的利好因素之外,也受到了房地产显现新形势的影响。

从30大中城市商品房成交面积数据来看,11月以来30城楼市成交再度超季节性走弱,其中三线城市地产成交的拖累较为明显(图1)。在9月10日报告《如何观察本轮稳增长政策效果?》中,我们还提示楼市高频数据中,“二手房挂牌价”对于楼市成交具有领先性。从二手房挂牌价来看,10月中下旬以来二手房挂牌价格环比下行斜率加大,目前尚未明显改善。我们认为,这一迹象也不利于后续楼市成交回暖。

更重要的是,站在2023年年末的时点展望2024年,我们判断房地产中期形势还将出现3方面的新变化,并可能对债市产生影响。

变化一:新开工再度走弱

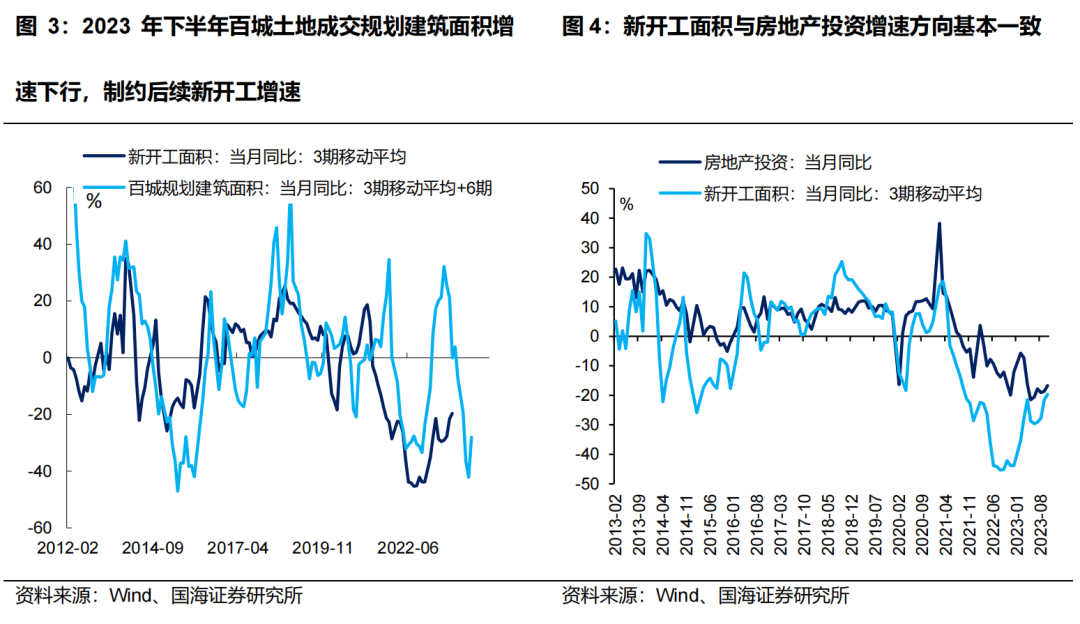

从数据关系来看,房地产新开工面积增速(如无特殊说明,以下“增速”均指“同比增速”)大约滞后于百城成交土地规划建筑面积增速半年左右(图3)。2023年下半年,受地产销售不佳及房企资金压力的影响,百城成交土地规划建筑面积增速明显回落。2023年7至10月份,百城成交土地规划建筑面积同比2022年同期下滑33.1%,我们预计前期土地成交的下滑将制约2024年上半年新开工供给,后续新开工面积增速可能再度回落。

考虑到新开工是房地产投资的重要环节,历史上看新开工面积增速基本上决定了房地产投资增速方向(图4),我们认为2024年上半年新开工的再度走弱,可能并不利于房地产投资增速的回暖。

变化二:竣工高峰即将结束

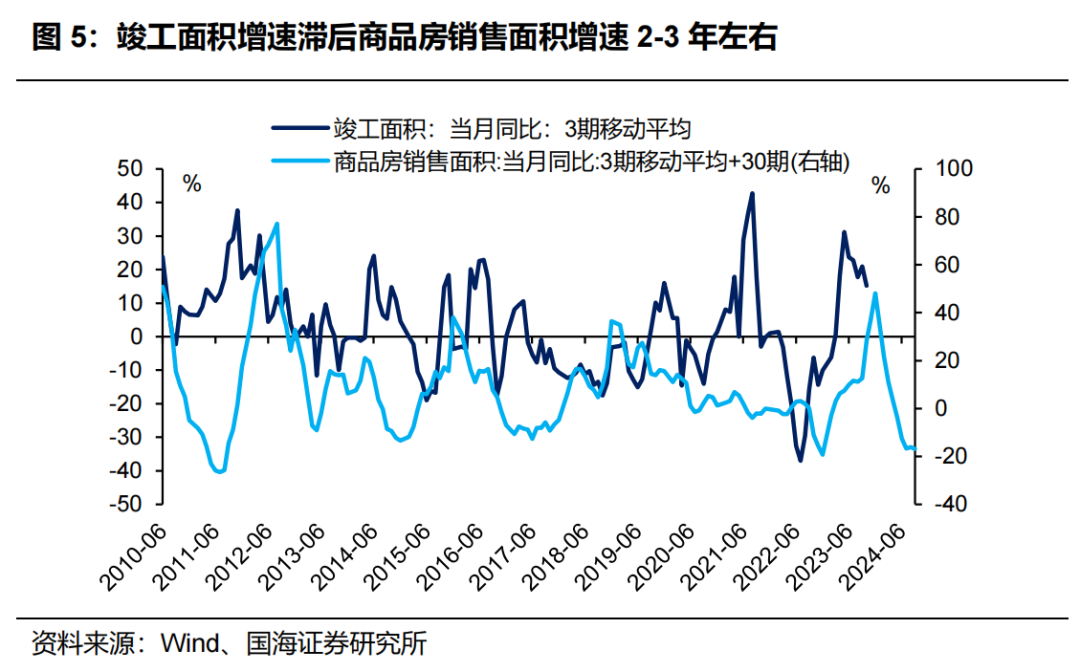

在“保交楼”相关政策的支持下,2023年中期房地产竣工面积出现了较大幅度的正增长(图5),竣工融资对地产投资形成一定支撑。但从另一方面来看,本轮竣工面积增速的快速增长,也与2020-2021年地产形式尚好时,销售项目较多有关。从逻辑关系来看,竣工面积增速大约滞后于商品房销售面积增速2-3年左右(图5)。

根据这一关系我们推测,2023年末本轮竣工高峰即将结束。进入2024年后,受2021年下半年以来销售面积增速快速下滑的影响,竣工面积增速也将被动回落。这一现象背后意味着施工在建面积的整体走低,或不利于地产投资的回暖。

变化三:建安施工强度下降

建安施工强度,即单位施工面积建安开支增速,与商品房销售形势有关。历史上看,当房企销售回款增加时,会加大在建项目的施工强度(图6)。而2021年下半年以来,受房地产销售形势下行影响,在建项目建安施工强度也总体下行。

2023年下半年,建安施工方面出现新的变化。在商品房销售增速较2022年底部略有回升的前提下,单位施工面积建安开支增速却较2022年底部进一步下降,两者出现剪刀差(图6)。我们认为出现这一现象,与近期房企信用环境恶化有关。11月17日,央行等三部委召开金融机构座谈会,要求对正常经营的房地产企业不惜贷、抽贷、断贷,满足不同所有制房地产企业合理融资需求。

我们认为,在宏观管理部门的政策要求下,房企融资需求得到更好满足,后续单位施工面积建安开支增速或停止下跌。不过近期地产销售形势的再度走弱,将会制约施工强度的回升,并对2024年房地产投资的回暖提出考验。

对债市有何影响?

总体来看,2024年上半年房地产投资面临三方面变化:①新开工面积增速下降;②竣工高峰结束后,总施工面积增速下降;③房企资金链压力下,施工强度回升困难。我们估算,在不考虑城中村改造带来房地产投资增量的前提下,2024年上半年房地产投资同比增速或在-13%左右。

城中村改造方面,积极假设下,2024年上半年带来地产投资增量5000亿元,推动同期地产投资回升至-4%。不过考虑到城中村改造从项目立项到全面开工建设需要时间,2024年上半年是本轮城中村改造的前期,带来的实际投资增量或不及5000亿元。谨慎假设下,2024年上半年城中村改造带来地产投资增量2000亿元,推动同期地产投资回升至-9%。

对于宏观管理部门而言,2024年上半年房地产投资仍面临一定下行压力。除了加强对于正常经营房企的融资保障外,通过多重措施改善商品房销售是施政重点。不过回顾8月底以来“认房不认贷”等政策落地效果,我们发现,对于一线、核心二线城市商品房销售,本轮政策有提振效果,但对三线以下城市楼市成交提振作用不大(图1)。

因此若需要改善全国范围内的地产销售形势,我们认为央行层面仍需通过MLF降息,联动下调LPR和存款利率——此举将给债市带来机会。从中期来看,我们认为10Y国债利率仍有向现行MLF利率靠拢的空间,相关投资机会值得关注。

风险提示:房地产企业信用风险,房地产政策不及预期,城中村改造落地不及预期,估算结果仅供参考,以实际为准。

相关声明

证券研究报告《2024年,房地产的三重变化》

对外发布时间:2023年11月19日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。