储能寒冬下,全球机遇展望——《2023中国户用储能出海报告》重磅发布

展现全球户储市场格局现状与未来发展趋势。

撰文 | 欣喜

撰文 | 欣喜

特约研究员 | 廖阳勇

2023年,储能出海是一个仅次于新能源汽车出海的另一个热门产业。

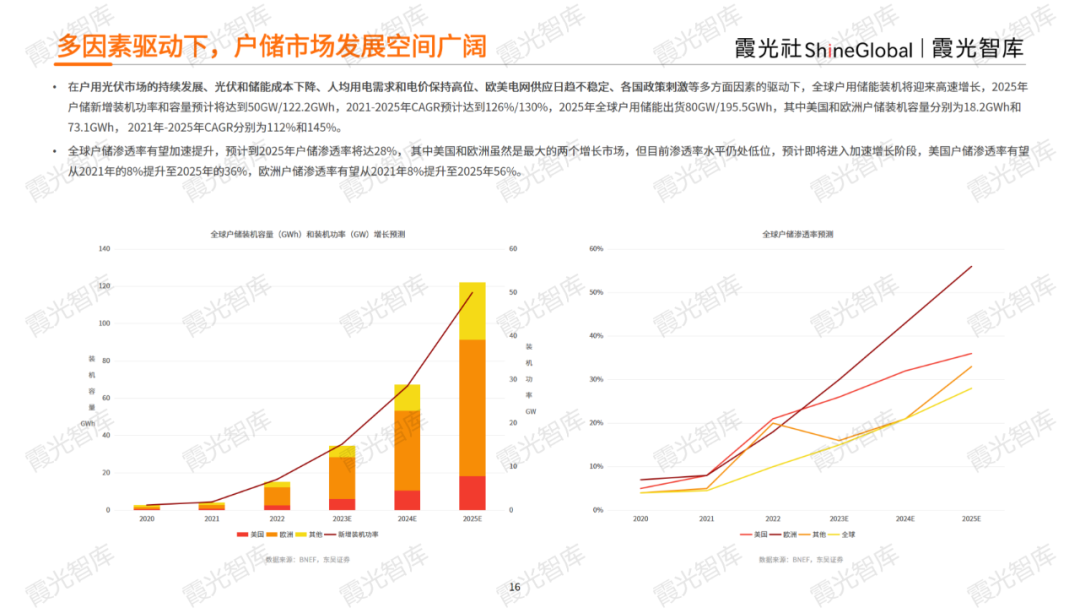

仅今年8月,就有5家储能企业拿下海外订单,创了年内的新高,其中蜂巢能源的储能业务在欧洲连续获得多家企业的业务订单,涵盖工商业储能、便携电源等多个领域,总量超20GWh。这背后是,近年来随着欧洲能源危机,加上国内储能产业迅速发展、产能扩充,带来的储能出海大机遇。从全球看,2022年全球户储新增装机量7.1GW/15GWh,装机容量较2021年同比增长134%。

预计2025年,户储新增装机功率和容量将达到50GW/122.2GWh,全球户储渗透率将达28%。但行业的发展并不是顺风水顺,实际上,储能行业也面临着周期性。9月以来,储能出海便逐渐遭遇一场寒冬——海外订单“拦腰斩”、股票“断崖”跌落,不光是头部的大企业宁德时代表示今年的海外市场“预冷”,众多中小储能企业,面对“国内外的生存夹击”,下一步的市场在哪里?下一批订单在哪里?成为时下最为关注的。在国内储能市场产能过剩,行业竞争加剧之时,还有哪些海外市场格外值得户储入局者押注?不同国家市场的户储概况和市场格局如何?户储产业链及企业有哪些典型案例经验?霞光社旗下咨询服务品牌霞光智库,基于相关行业数据和用户调查,正式发布《2023中国户用储能出海报告》,从储能分类、户储的驱动因素、欧美澳和其他户储市场等多维度,结合派能科技、Enphase等全球典型户储企业案例,展现了全球户储市场格局现状与未来发展趋势,希望能够为户用储能出海行业提供有益参考。

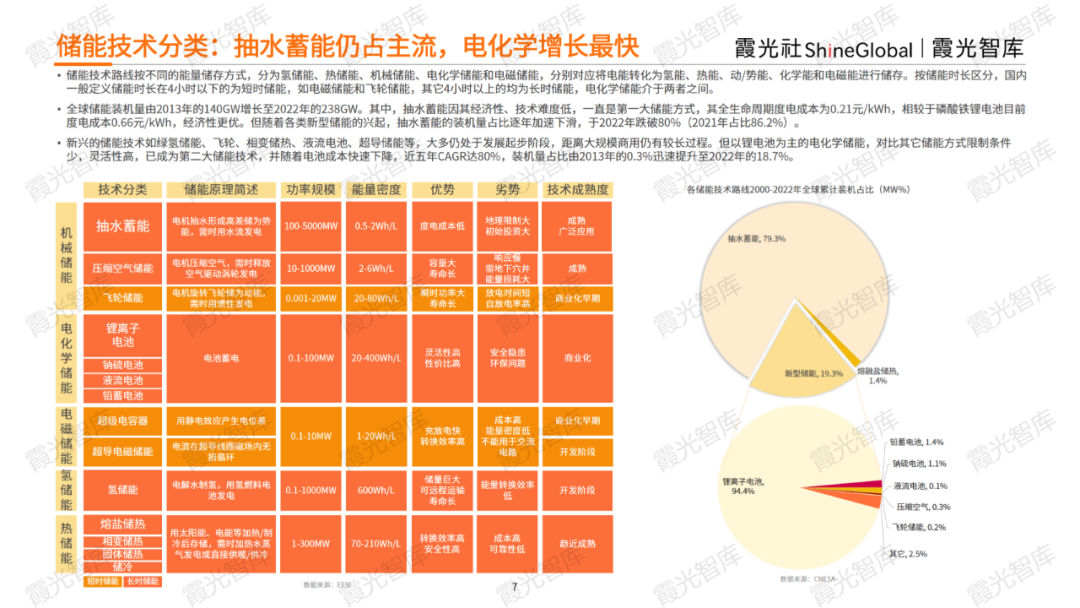

储能有氢储能、热储能、机械储能、电化学储能和电磁储能等不同的能量储存方式。抽水蓄能因其经济性、技术难度低,一直是第一大储能方式,大众所熟知的三峡大坝就运用了这种储能方式。而以锂电池为主的电化学储能,对比其它储能方式限制条件少,灵活性高,已成为第二大储能技术。

储能有氢储能、热储能、机械储能、电化学储能和电磁储能等不同的能量储存方式。抽水蓄能因其经济性、技术难度低,一直是第一大储能方式,大众所熟知的三峡大坝就运用了这种储能方式。而以锂电池为主的电化学储能,对比其它储能方式限制条件少,灵活性高,已成为第二大储能技术。 户用储能系统主要应用于安装了户用分布式光伏的家庭的自发自用,在节约用电成本的同时也能作为应急电源保障用电稳定性。因为电化学储能部署灵活、量产技术成熟、安装运维简便,目前户储均采用电化学储能技术路线。在俄乌冲突和天然气短缺催化下,光伏成为增长最快的发电方式,光伏成本的下探也有利于户用光伏储能下放至发展中市场,光伏的蓬勃发展带动了户储的普及。能源危机下,全球用电成本不断攀升的同时用电需求也在稳步增长。

户用储能系统主要应用于安装了户用分布式光伏的家庭的自发自用,在节约用电成本的同时也能作为应急电源保障用电稳定性。因为电化学储能部署灵活、量产技术成熟、安装运维简便,目前户储均采用电化学储能技术路线。在俄乌冲突和天然气短缺催化下,光伏成为增长最快的发电方式,光伏成本的下探也有利于户用光伏储能下放至发展中市场,光伏的蓬勃发展带动了户储的普及。能源危机下,全球用电成本不断攀升的同时用电需求也在稳步增长。

因为电网老旧、供电可靠性不足导致全球范围大型停电事件频发。例如欧美在20世纪70-80 年代建设的电网已进入老化期,其中美国仅在2020年一年就发生了超过120起重大停电事件。这也催化了可再生能源及储能的民用市场。因此,欧美等国家积极谋求能源结构转型,积极推出相关税收减免和补贴激励政策,在以上多因素驱动下,户储市场发展空间广阔,2025年户储新增装机功率和容量预计将达到50GW/122.2GWh,户储渗透率将达28%。 接下来,以美国、欧洲和澳大利亚市场为例,看海外户用储能市场的发展。

接下来,以美国、欧洲和澳大利亚市场为例,看海外户用储能市场的发展。

美国是全球最大的储能市场,虽然户用储能的基数较小,但市场增量空间巨大。 联邦ITC和加州SGIP政策对户用光储有着重大的推动作用。2022年IRA法案宣布政府将拨款3690亿美元用于能源安全和气候投资,加强了ITC(Investment Tax Credit,投资税收抵免)力度,最高补贴可抵免80%,大幅降低光储配置成本,充分利好户用光储发展。另外,自2020年以来,受通胀和能源危机等多因素影响,美国居民电价不断走高,2023年的居民电价相比2019年上涨了33.5%,同时各州停电事故频发,居民用电安全缺乏保障,这些因素都迫使更多用户考虑配备家用储能系统。因此美国的户储市场前景可观,预计至2025年美国新增装机容量将达到13.2GWh,累计户储装机将从2019年的0.51GWh高速增长至2025年的15.79GWh。美国本土电网由西部联合电网、东部联合电网、德州电网三大电网构成,区域电网的互联程度较低,这也使得美国储能市场的区域分布差异较大。

联邦ITC和加州SGIP政策对户用光储有着重大的推动作用。2022年IRA法案宣布政府将拨款3690亿美元用于能源安全和气候投资,加强了ITC(Investment Tax Credit,投资税收抵免)力度,最高补贴可抵免80%,大幅降低光储配置成本,充分利好户用光储发展。另外,自2020年以来,受通胀和能源危机等多因素影响,美国居民电价不断走高,2023年的居民电价相比2019年上涨了33.5%,同时各州停电事故频发,居民用电安全缺乏保障,这些因素都迫使更多用户考虑配备家用储能系统。因此美国的户储市场前景可观,预计至2025年美国新增装机容量将达到13.2GWh,累计户储装机将从2019年的0.51GWh高速增长至2025年的15.79GWh。美国本土电网由西部联合电网、东部联合电网、德州电网三大电网构成,区域电网的互联程度较低,这也使得美国储能市场的区域分布差异较大。

其中加利福尼亚是美国最早推广清洁能源的地区,2021年加州在美国户储装机量占比约一半,长期来看加州仍会是户用光储最大市场。而美国的户储市场高度集中,几乎被特斯拉的Powerwall和LG化学的RESU 10H两款产品瓜分。目前主流户储仍是单电池系统,功率在2~8kW之间,电池容量在15kWh以内,储能供电时长在3小时以内。

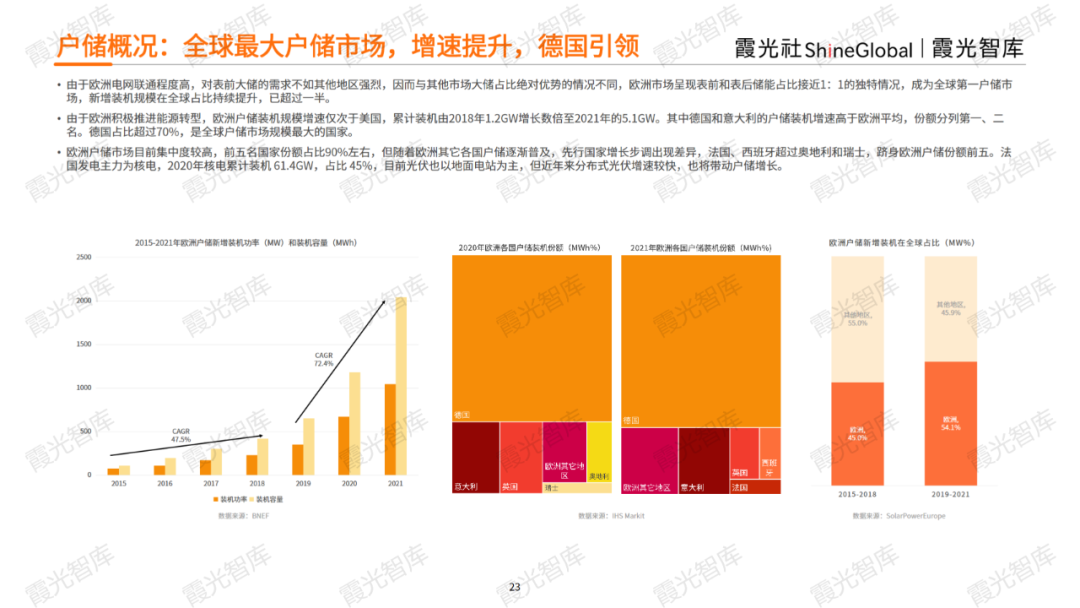

欧洲积极推进能源转型,电网联通程度高,新增装机规模在全球占比过半,是全球最大的户储市场。其中德国占比超过70%,是全球户储市场规模最大的国家。

欧洲积极推进能源转型,电网联通程度高,新增装机规模在全球占比过半,是全球最大的户储市场。其中德国占比超过70%,是全球户储市场规模最大的国家。

欧洲由于能源主要依赖外部供应,居民电价远高于其它地区的发达国家,如意大利是全球电价最高的国家之一。欧洲电力现货价格与天然气密切相关,而受能源危机影响,2022年电价飙升至历史最高点,使得欧洲家庭用户电价高于户用光储度电成本。

欧洲由于能源主要依赖外部供应,居民电价远高于其它地区的发达国家,如意大利是全球电价最高的国家之一。欧洲电力现货价格与天然气密切相关,而受能源危机影响,2022年电价飙升至历史最高点,使得欧洲家庭用户电价高于户用光储度电成本。

同时欧洲各国积极出台税收减免、上网电价和购置补贴等政策鼓励用户安装屋顶光伏,预计2025年新增光伏将有40%以配以储能系统,加上原有光伏加装储能,预计2025年新增户储规模将为2020年的十倍以上。欧洲各国分处于光储发展的不同阶段,政策的侧重点也有所不同。其中波兰分布式光伏基础低,起步晚但发展势头迅猛,是户储需要重点关注的成长型市场之一。

澳大利亚光照资源充足,2021年以人均1.05kW的光伏装机量居全球首位,户用光伏渗透率较高。受全球能源危机的影响,户用光伏配储的动力增强。2022年新安装的所有光伏系统中约有15%配备储能,虽高于2021年的8%,但户用光伏配储仍存在较大的渗透空间。

按IEA 预计2025年澳大利亚户用光伏累计装机将达到22.3GW,户储累计装机有望达到6.7GWh,相较目前市场具有较大的成长空间。并网电价FiT的退坡、分时费率差距拉大、电价上升和购置成本的下降等多种因素共同作用使得户用光伏配储的经济性日益突显。 由于人口分布极不均衡,澳大利亚各州的分布式光伏市场发展也呈现较大差异。昆士兰此前一直是第一大光伏市场,但近年逐步被新南威尔士州追赶。维多利亚州和新南威尔士州是新增户储装机量最多的州,维多利亚州为户储系统的购置提供最高2950澳元的补贴,推动了户储增长。

由于人口分布极不均衡,澳大利亚各州的分布式光伏市场发展也呈现较大差异。昆士兰此前一直是第一大光伏市场,但近年逐步被新南威尔士州追赶。维多利亚州和新南威尔士州是新增户储装机量最多的州,维多利亚州为户储系统的购置提供最高2950澳元的补贴,推动了户储增长。

澳大利亚光伏产业成熟,市场参与者众多,竞争较为激烈,Redflow、GiantPower、Redback和Evo等本土光储制造商占据重要市场地位,特斯拉和Sonnen等欧美品牌是中高端市场的引领者。而国产品牌比亚迪在户用和商业储能领域也是主要市场参与者之一。

户储的成熟市场增速放缓,一些户储企业也将目标瞄准拉美、非洲等新兴市场。其中,拉美的太阳能资源丰富,人口分布不均,有充足土地可以用于大规模光伏建设,但同时独立住宅占比较小,因而目前光伏市场以集中式电站为主,分布式光伏发展尚未起步。

拉美的储能市场还在相当初级的起步阶段,目前以建设表前储能为主,而且大部分国家暂未出台储能相关政策。在政策端智利动作超前,近期已推出关于可再生能源储能的相关政策。因此储能项目数量上,智利也领先于其它拉美国家。但由于贫富差距原因,智利的戶用储能市场空间较小。

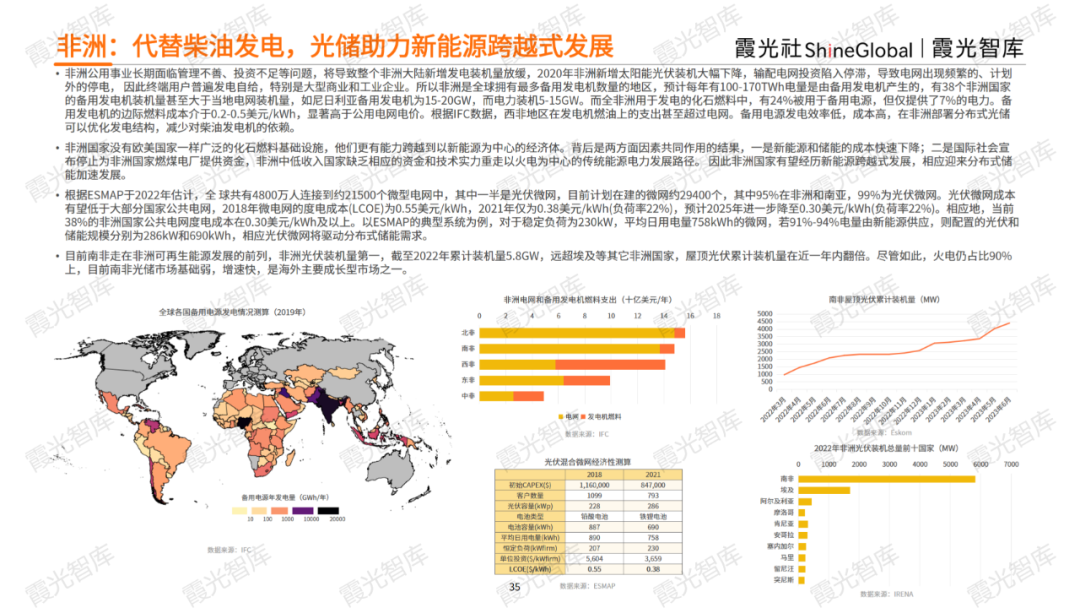

近期,国际社会宣布停止为非洲国家燃煤电厂提供资金,同时新能源和储能的成本快速下降也有助于非洲国家经历新能源跨越式发展,迎来分布式储能加速发展。目前南非走在非洲可再生能源发展的前列,2023年第二季度,南非户储出货量同比增长超过300%。

近期,国际社会宣布停止为非洲国家燃煤电厂提供资金,同时新能源和储能的成本快速下降也有助于非洲国家经历新能源跨越式发展,迎来分布式储能加速发展。目前南非走在非洲可再生能源发展的前列,2023年第二季度,南非户储出货量同比增长超过300%。

但南非的火电仍占比90%上,目前南非光储市场基础弱,增速快,是海外主要成长型市场之一。

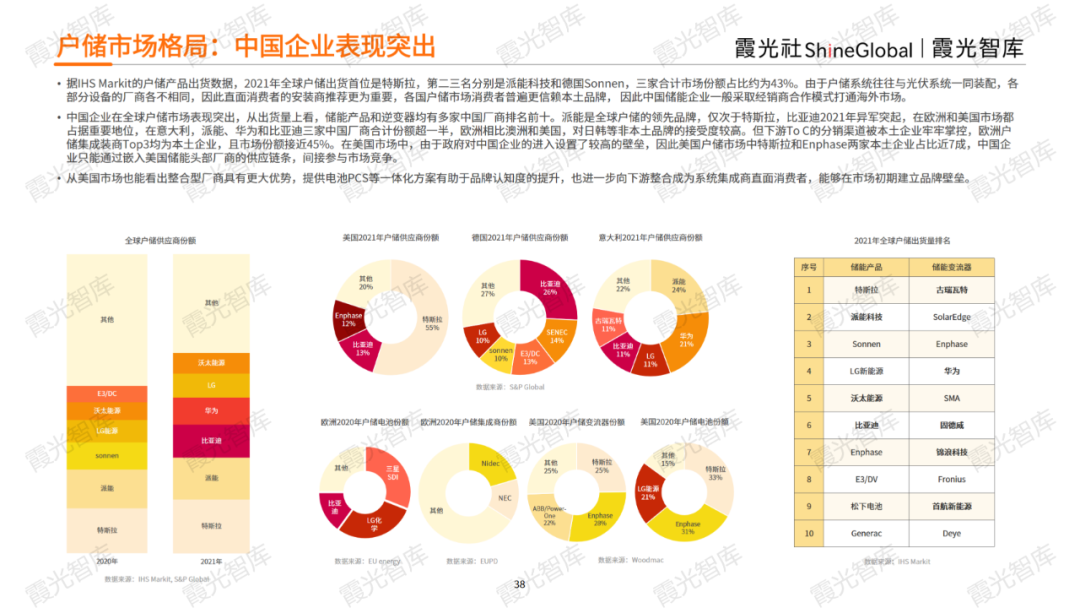

中国企业在全球户储市场表现突出。从出货量上看,储能产和逆变器均有多家中国厂商排名前十。其中派能是全球户储的领先品牌,仅次于特斯拉,比亚迪2021年异军突起,在欧洲和美国市场都占据重要地位,在意大利,派能、华为和比亚迪三家中国厂商合计份额超一半。

在美国市场中,由于政府对中国企业的进入设置了较高的壁垒,因此美国户储市场中特斯拉和Enphase两家本土企业占比近7成,中国企业只能通过嵌入美国储能头部厂商的供应链条,间接参与市场竞争。以中国户储厂商派能为例,派能作为全球户用储能TOP2,2021年户储市占率为14%,业务增长亮眼。派能专注于海外To B户储业务,主要模式为向下游集成厂商供应储能电池系统,主攻欧洲和非洲市场。据2022年CleanEnergyReview发布的长期横向评测,派能户储主力产品的可循环次数高、充放电效率高,且度电成本仅为660美元/kWh,低于竞品,在热销户储产品中性价比最优。派能凭借其研发和生产技术优势,以及在下游渠道的数年沉淀,有望持续高速发展,保持海外户储龙头地位。

在美国市场中,由于政府对中国企业的进入设置了较高的壁垒,因此美国户储市场中特斯拉和Enphase两家本土企业占比近7成,中国企业只能通过嵌入美国储能头部厂商的供应链条,间接参与市场竞争。以中国户储厂商派能为例,派能作为全球户用储能TOP2,2021年户储市占率为14%,业务增长亮眼。派能专注于海外To B户储业务,主要模式为向下游集成厂商供应储能电池系统,主攻欧洲和非洲市场。据2022年CleanEnergyReview发布的长期横向评测,派能户储主力产品的可循环次数高、充放电效率高,且度电成本仅为660美元/kWh,低于竞品,在热销户储产品中性价比最优。派能凭借其研发和生产技术优势,以及在下游渠道的数年沉淀,有望持续高速发展,保持海外户储龙头地位。

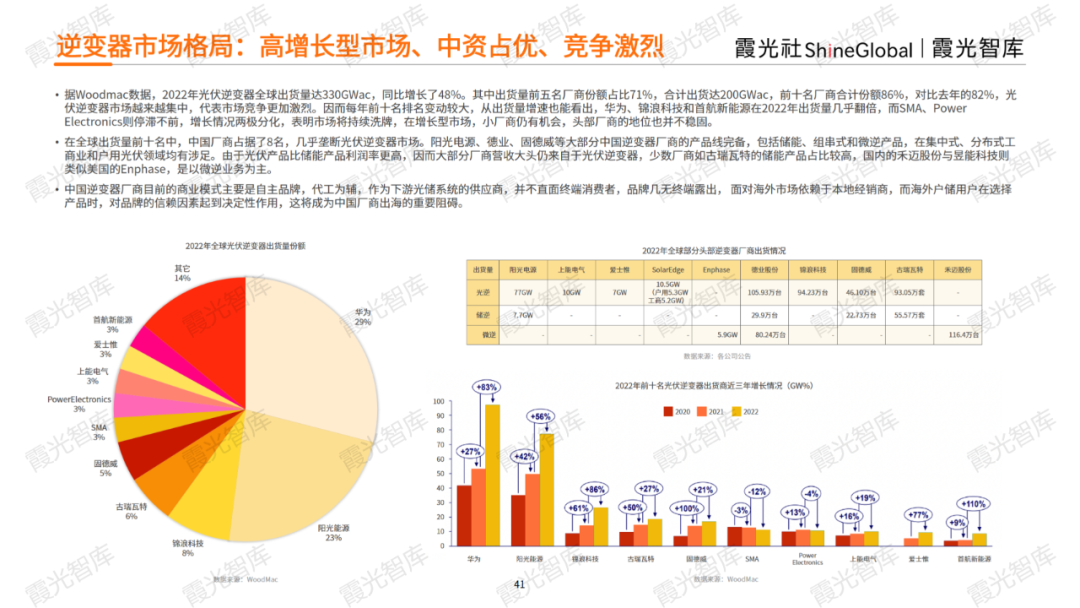

在户储系统的光伏逆变器领域,中国厂商占据了全球出货量前十名中的8名,阳光电源、德业、固德威等大部分中国逆变器厂商的产品线完备,包括储能、组串式和微逆产品,在集中式、分布式工商业和户用光伏领域均有涉足。但国产企业多以经销商模式打通海外市场,还未在海外形成品牌效应,这或许将成为中国厂商出海的重要阻碍。 据Woodmac数据,2022年光伏逆变器全球出货量达330GWac,同比增长了48%。每年前十名排名变动较大,光伏逆变器市场竞争越来越激烈。华为、锦浪科技和首航新能源在2022年出货量几乎翻倍,而SMA、Power Electronics则停滞不前,增长情况两极分化,表明市场将持续洗牌,在增长型市场,小厂商仍有机会,头部厂商的地位也并不稳固。如果您正在了解全球储能趋势和出海市场机会,请前往霞光智库公众号回复“户用储能研报”,即可获取《2023中国户用储能出海报告》。

据Woodmac数据,2022年光伏逆变器全球出货量达330GWac,同比增长了48%。每年前十名排名变动较大,光伏逆变器市场竞争越来越激烈。华为、锦浪科技和首航新能源在2022年出货量几乎翻倍,而SMA、Power Electronics则停滞不前,增长情况两极分化,表明市场将持续洗牌,在增长型市场,小厂商仍有机会,头部厂商的地位也并不稳固。如果您正在了解全球储能趋势和出海市场机会,请前往霞光智库公众号回复“户用储能研报”,即可获取《2023中国户用储能出海报告》。

(作者:霞光社 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。