五省份部分地方获偿还拖欠款再融资债券额度 资金拨付进度有快有慢

21世纪经济报道记者 杨志锦 上海报道

截至12月5日,特殊再融资债券发行规模已达1.37万亿,其中有一部分将用于偿还拖欠款。

据记者不完全统计,目前多个地方的预算调整报告披露了当地获得偿还拖欠款的特殊再融资债券额度,涉及贵州、云南、重庆、甘肃、内蒙古五省份。考虑到很多地方未披露预算调整报告,用于偿还拖欠款的再融资债券额度应不低。

资金使用上,有地方在收到特殊再融资债券当周就已拨付,而有的地方目前还未拨付。与此同时,用于偿还非标和城投债券的特殊再融资债券资金还需债权人同意,耗时更长。因此,特殊再融资债从发行到拨付使用可能存在较长的滞后期,这是过去两月资金面较为紧张的重要原因。后续随着债券资金的加快拨付,资金面或将有所缓和。

暂涉及五省份

10月以来特殊再融资债券重启发行,截至12月5日特殊再融资债券发行规模已达1.37万亿。与以往用于偿还债券本金并标注偿还哪一只地方政府债券不同,这部分特殊再融资债券用途只是模糊表述为“用于偿还存量债务”。据记者了解,这部分特殊再融资债券实质上用于偿还拖欠款、非标及城投债券。

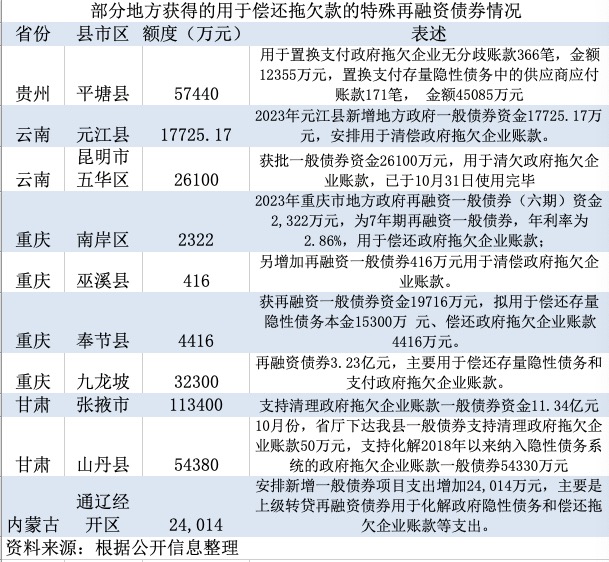

随着预算调整报告的披露,部分地方获得特殊再融资债券的情况也得以揭晓。比如贵州省平塘县披露,根据《关于下达2023年支持政府拖欠企业账款清偿再融资债券转贷资金的通知》(黔财债【2023】29号)及《关于下达2023年第一批用于置换存量隐性债务的政府再融资债券转贷资金的通知》(黔财债【2023】30号)文件要求,拟对2023年财政预算进行调整。

具体而言,2023年10月,贵州省下达该县再融资债券转贷资金57440万元,用于置换支付政府拖欠企业无分歧账款366笔,金额12355万元;置换支付存量隐性债务中的供应商应付账款171笔,金额45085万元。

再如内蒙古通辽经济技术开发区预算调整报告披露,安排新增一般债券项目支出增加24014万元,主要是上级转贷再融资债券用于化解政府隐性债务和偿还拖欠企业账款等支出。

实际上,早在9月26日内蒙古自治区政府再融资一般债券(九期至十一期)发债材料就披露:内蒙古拟在10月9日发行再融资一般债663.2亿元。其中274.4亿募集资金全部偿还政府负有偿还责任的拖欠企业账款,388.8亿元用于偿还20I8年之前认定的政府负有偿还责任的拖欠企业账款。

据记者了解,之所以以2018年为界,主要是2018年对隐性债务进行了认定。在今年的实践中,一些地方对2018年认定为隐性债务的拖欠款截至近期还有余额的全额支持,对2019年—2022年间新增的拖欠款部分支持。

再如甘肃省山丹县披露,10月甘肃省厅下达该县一般债券支持清理政府拖欠企业账款50万元,支持化解2018年以来纳入隐性债务系统的政府拖欠企业账款一般债券54330万元。

除上述地区外,云南、重庆两省份的部分区县也获得了偿还拖欠款的特殊再融资债券额度,五省份10个地方获得额度合计33亿。其中甘肃省张掖市获得的额度最多(11.3亿)。市本级的额度中,500万亿用于当地学校化解当地学校餐厅项目拖欠企业,剩余部分用于化解当地城投公司公益性项目建设形成的纳入隐性债务的拖欠款。

据记者统计,截至目前上述五省份共发行特殊再融资债券5418亿,但其中多大比例用于偿还拖欠款并不清楚。再考虑到很多地方未披露预算调整报告,其他省份以及上述五省份的其他区县也可能获得了偿还拖欠款的特殊再融资债券额度,总规模应该不小。

之所以通过特殊再融资债券偿还拖欠款,是因为该项工作意义重大。9月20日召开的国常会审议通过了《清理拖欠企业账款专项行动方案》。会议指出,解决好企业账款拖欠问题,事关企业生产经营和投资预期,事关经济持续回升向好,必须高度重视。

据记者了解,拖欠款债务单位主要为政府部门、事业单位及城投公司,债权人主要是建筑建材、环保类民营企业及个体工商户,拖欠款种类包括应付工程款、应付工程物资款、其他应付款等类型。记者获得的西部省份某地市的材料称,再融资债券资金,专项用于清偿政府拖欠企业账款,以增加经营主体流动性,缓解企业面临的困难。

支付进度不一

据记者了解,在发行一周后,一些地区的特殊再融资债券资金已拨付至企业,用于偿还拖欠款。“我们加班加点组织政府部门、事业单位在预算一体化系统录入相关信息,然后财政部门相关科室审核无误后,即可向债务单位付款。”西部省份某区县财政局债务办人士10月中旬称。

一些地方也在10月底前拨付完毕。昆明市五华区披露,获批一般债券资金26100万元,用于清欠政府拖欠企业账款,已于10月31日使用完毕。

再如上市公司德林海10月25日披露,公司作为债权人,与债务人大理洱海保护投资建设有限责任公司、通海县水利局就部分项目应付公司的共计1.64亿元账款达成债务重组方案:公司同意给予债务人一定折让,经此次债务重组,预计能够收回应收账款1.21亿元,即应收账款“打75折”。11月6日公司称,截至目前,公司债务人已按债务重组协议全额支付了款项。

而一些地方由于种种原因则拨付进度较慢,甚至目前仍未拨付。记者获得的西部省份某区县城投公司的化债日报显示,上级下达该公司再融资3200万元,但截至11月16日尚有2000多万未支付,其原因包括无法联系到债权人、部分债权人尚未同意置换等等。

“我们近期通知,12月上旬前再融资债券资金仍无法支付至被拖欠主体的县区,地市可将债券额度调剂至其他县区使用;12月中旬前仍无法支付至被拖欠主体、且清偿信息未及时登记的,省里将按程序收回债券额度,调整用于其他地市化解拖欠款。”前述西部省份债务办人士称。

实际操作中,省级财政发行特殊再融资债券后将资金转贷至市县财政部门,市县财政部门通过国库集中支付将再融资债券资金指标下达至各项目部门,但这不是实际拨付资金。在项目部门提交相关信息且市县财政部门审核通过后,财政部门直接将资金拨付至债权人。换言之,特殊再融资债券资金并不经过债务单位。

在新一轮债务化解中,地方政府也可用特殊再融资债券偿还纳入隐性债务的非标和城投债券。但相比拖欠款,两类金融债务的债权人较为分散,提前偿还需经多数债权人同意,因而流程相对较长,支付进度可能比拖欠款更慢。

由于特殊再融资债券的大规模发行及部分地区支付进度偏慢,10月、11月市场资金利率偏紧,DR007均值为1.97%,高出7天逆回购政策利率17BP。货币当局资产负债表显示,10月份央行口径政府存款达到6.1万亿元,环比大幅增加1.7万亿元,创历史最大环比增幅,大量资金从银行体系回流国库。

国盛证券首席固收分析师杨业伟表示,再融资债从发行到拨付使用可能存在较长的滞后期。一方面,城投虽然可以拿到特殊再融资债,但节奏与到期债券并不匹配,对应债务偿还或有所滞后。另一方面,隐性债务的化解并不一定要求进行实质性的规模压降,拉长久期、降低利息以时间换空间同样是当前债务化解的重要方式,这种情况下特殊再融资债作为化债抓手,可能在财政体系内有较长时间的停留。

不过12月以来,DR007有所回落。12月6日DR007回落至1.78%,略低于7天逆回购政策利率,显示资金面有所缓和。其原因可能有二,一是跨月后资金利率季节性回落,二是特殊再融资债券拨付加快。

央行三季度货币政策执行报告称,拉长时间看,财政发债募资后又拨付使用,对流动性总量影响相对中性。实践中由于从发债到支出存在一定时间差,认购政府债券的银行与接收财政支出的银行也往往不同,政府债券的集中大量供给仍需央行做好流动性安排。

央行一方面前瞻性通过降准、MLF、公开市场操作等多种渠道加大流动性供应,为金融机构认购政府债券提供适宜的流动性环境,平滑可能的短期冲击;另一方面在货币政策操作中广泛使用国债、地方债作为质押品,配合财政部积极开展国债做市支持操作,提升政府债券二级市场流动性,不断增强投资吸引力。

(作者:杨志锦 编辑:李玉敏)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。