强势个股丨谷歌Gemini1.0上线,这家CPO概念龙头连续两日成交额进入全市场前十,是国内少数具备100G、400G和800G光模块批量交付能力的公司(附2股)

【强势个股投资要点】

① 谷歌Gemini1.0模型正式上线,光模块概念“闻声异动”,这只龙头股连续两日成交额进入全市场前十,公司产品覆盖齐全,是国内少数具备100G、400G和800G光模块批量交付能力的公司,近期股价反弹明显。

② 主力资金今日加仓近1.5亿元,这家国产IVD龙头股价封涨停板! 秋冬流感、肺炎支原体等疾病高发之际,公司相关检验项目有望率先受益。

1、 新易盛(300502.SZ)

1) 近期行情

12月6日,谷歌宣布Gemini1.0正式上线,Gemini成为谷歌有史以来打造的最强大、最通用的模型。其中,GeminiUltra 在MMLU测试中的得分率达到90.0%,首次超越了人类专家以及GPT-4。

民生证券指出,谷歌在大模型军备竞赛中的强势表现一方面将带动算力需求的持续升级,同时也为后续包括GPT-5在内的大模型推出带来更多催化。而在海外互联网巨头AI模型军备竞赛下算力基建产业链将持续受益,光模块产业链值得关注。

消息催化下,12月7日和8日,光模块(CPO)概念股连续两日活跃,截至收盘,天孚通信涨近18%,中际旭创涨超12%,新易盛(300502.SZ)收涨6.32%。

从两市成交额来看,新易盛12月8日以超60亿元的成交额位列全市场第三。12月7日,该股的成交额也位于全市场前十。

(图源:东方财富Choice终端)

实际上,从11月初以来,新易盛股价一路震荡反弹,11月3日至今累计涨超80%。

(图源:南财金融终端)

公开资料显示,新易盛是国内光模块制造企业,致力于高性能光模块的研发、生产和销售,产品服务于数据中心、数据通信、5G无线网络、电信传输等领域的国内外客户。

今年前三季度,由于市场整体需求放缓,电信运营商与云计算厂商资本开支缩减影响,公司业绩短期承压。三季报显示,2023年前三季度,公司实现营业收入20.87亿元,同比减少13.56%;实现归母净利润4.30亿元,同比减少43.66%。

中信建投认为,虽然横空出世的ChatGPT带来了AI相关的高速光模块需求快速增长,但是公司传统云计算的需求相对比较低迷。公司目前的收入仍以云计算业务相关产品为主,因此短期内业绩受到了一定的影响。随着公司AI相关的高速光模块逐步放量,业绩有望实现快速增长。

2) 投资要点(光大证券、天风证券)

① 全球光模块市场规模2027年有望突破200亿美元

以ChatGPT为代表的生成式AI工具正引领新一轮科技革命,英伟达GPU产品为下一波AI提供技术助力,AI军备竞赛的开启大幅拉动了算力需求。前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络是算力网络的重要基础和坚实底座,预计将进一步推动海外云巨头对于数据中心硬件设备的需求增长与技术升级。

根据Lightcounting预测,全球光模块的市场规模在2027年将突破200亿美元。2023年开始,800G光模块有望拉动新一轮增长,该细分市场规模预计在2026年突破30亿美元大关。

② 产品覆盖齐全,推出基于LPO的800G光模块方案

公司已成功推出800G的单波200G光模块产品,同时800G和400G光模块产品组合已涵盖基于硅光解决方案的800G、400G光模块产品及400GZR/ZR+相干光模块产品、以及基于LPO方案的800G光模块。LPO(Linear-drive Pluggable Optics)即线性驱动可插拨光模块,在数据链路中只使用线性模拟元件,无CDR或DSP芯片的设计方案。

此外,公司是国内少数具备100G、400G和800G光模块批量交付能力的、掌握高速率光器件芯片封装和光器件封装的企业。

业绩预测:

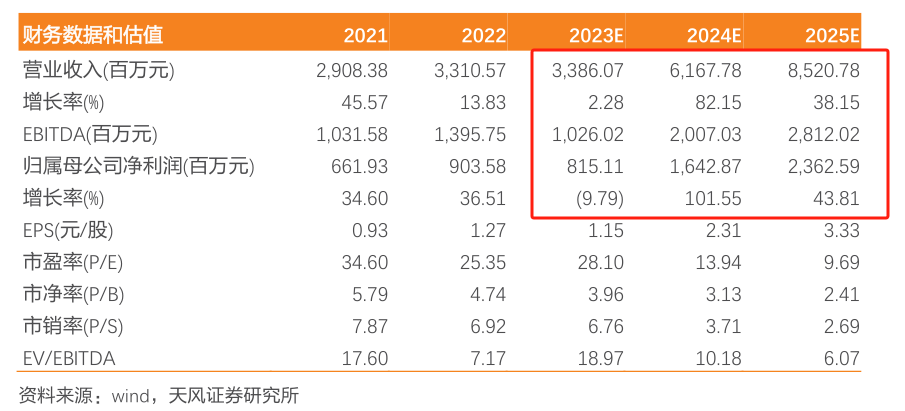

天风证券预计公司2023-2025年归母净利润分别为8.15/16.43/23.63亿元,同比变动分别为-9.79%/+101.55%/43.81%。

(图源:天风证券)

不过, 天风证券同时提示以下风险:国内外电信领域需求不及预期,竞争加剧价格降幅大,硅光业务不及预期。

2、 安图生物(603658.SH)

1) 近期行情

12月8日,医疗器械板块午后拉升,安图生物(603658.SH)收获涨停板报57.13元。Wind数据显示,当日主力资金净流入该股近1.5亿元。

实际上,近期在医疗板块跟随大盘反弹的阶段,安图生物的股价也是一路走强,从10月24日开启反弹至今累计涨幅达38.33%。

(图源:南财金融终端)

安图生物是国产IVD龙头企业,深耕体外诊断领域20余年,从最初的IVD产品代理销售起步,目前已经涵盖免疫、微生物、生化、分子、凝血等检测领域。

虽然公司三季报业绩短暂承压,但毛利率提升明显。2023年前三季度公司实现营收32.4亿元(-1.2%),归母净利润9亿元(+0.2%)。但盈利能力看,公司前三季度毛利率64.6%(+4.7%),其中高毛利免疫诊断试剂营收占比提高,低毛利新冠相关业务营收占比下降,且高毛利化学发光仪器占比有所提升。

2) 投资要点(华泰证券、西南证券、中泰证券、华创证券)

① IVD领域持续研发拓展新领域

截至2023年上半年,公司AutoLas X-1系列流水线累计装机量19套,AutoLas A-1系列流水线累计装机量114套,用户已覆盖全国大部分省份。

此外,在NGS产品线业务的布局上,公司建立了郑州、上海双研发中心,以“基因测序+大数据”技术融合为抓手,全面推进了基因测序国产化。

2023年上半年公司实现了测序系统的研制完成测序原理机系统测试工作,并且取得了测序试剂盒的医疗器械注册备案证和生产许可证。此外,“以郑州为中心,北京-上海-苏州-北美为分支”的研发体系顺利进军IVD领域前沿技术和产品开发。

② 多项产品获海外注册,积极拓展海外客户

2023年7月,公司全自动微生物质谱检测系统Autofms系列获得欧盟公告机构颁发的IVDRclassC类注册证书,这是国内首张欧盟IVDR微生物质谱检测系统产品注册证。

9月,公司的生物乙型肝炎病毒表面抗原(HBsAg)检测试剂盒(磁微粒化学发光法)顺利通过欧洲临床考核,获得国内首张欧盟CEIVDRClassD认证证书。

此外公司还参与了亚洲国际医疗实验室仪器设备及医疗器械展览会、美国临床化学年会暨临床实验医学博览会,产品注册推进的同时也在积极拓展海外客户,未来出海业务值得期待。

③ 秋冬流感、肺炎支原体等疾病高发,关注呼吸道病原体检测契机

三季度以来,受到气温寒冷、空气干燥以及病原体活跃等因素影响,肺炎支原体感染进入了高发期,同时流感疫情发病率也呈现上升趋势,相关病原体的鉴别分离诊断等需求有望提升。

公司作为国内综合性体外诊断龙头企业,在肺支、流感等领域拥有核酸、发光、微生物等多种检测解决方案,可以实现快速精准识别,满足不同场景检验需求,同时叠加600速高速发光设备以及全自动核酸检测系统的快速装机,相关检验项目有望率先受益。

业绩预测:

华泰证券预计2023-2025年归母净利润12.40/15.47/19.08亿元,同比增6.2%/+24.8%/+23.4%。

同时,华泰证券也提示以下风险:医院装机不及预期;项目收费降价超预期等。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:万倩倩 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。