今年来,新能源汽车在我国的销量和占比不断提升。

12月11日,中汽协发布数据显示,11月,新能源汽车产销分别完成107.4万辆和102.6万辆,同比分别增长39.2%和30%,市场占有率达到34.5%。中国1-11月新能源汽车销量同比增长36.7%。

此前,交通运输部副部长王刚12月8日表示,我国新能源营运汽车规模目前已达到164万辆,其中新能源公交车约54万辆,新能源出租车约30万辆,新能源城市配送车约80万辆。

乘联会秘书长崔东树12月2日发文称,2023年世界新能源汽车走势较稳,今年1-10月新能源乘用车销量达到1120万台,同比增长41%;10月达到134万台,同比增长33%。

实际上,今年以来国家对于新能源汽车推出的利好政策不断,仅从12月来看:

12月5日,乘联会表示,未来两年国家促新能源车消费力度会进一步加大,预计明年初市场将出现开门红爆增局面。

12月7日,科技部指出,中国新能源汽车进入全面市场化拓展新阶段,要加强关键技术攻关。

12月8日,工信部指出,将积极推动新能源和智能网联汽车创新发展,支持新一代动力电池、新型底盘、智能驾驶等技术研发和产业化。

个股看,这两家车企11月新能源车销量表现亮眼,获机构最新评级覆盖,投资要点如下:

①11月自主新能源表现亮眼,这家隶属于中国兵器装备集团有限公司的特大型汽车企业,4月至今股价累计涨幅近69%,近11个交易日融资资金买入排名持续位列前三;

②11月新能源车销量同比增超31%,这家全球领先的新能源汽车及相关产品的生产商,11月电池装机量同比高增、机构预计2023年出货预计接近翻番。

东吴证券再次覆盖长安汽车,给予公司“买入”评级

12月8日,东吴证券发布研究报告再次覆盖长安汽车(000625.SZ),给予公司“买入”评级。

公开资料显示,公司是隶属于中国兵器装备集团有限公司的特大型汽车企业,主营业务涵盖整车研发、制造和销售以及发动机的研发、生产。公司旗下拥有长安乘用车、欧尚汽车、凯程汽车、长安福特、长安马自达、长安铃木、长安PSA等品牌。

二级市场方面,公司股价4月26日盘中创下2022年5月来新低,随后大幅拉涨。截至12月11日收盘,公司股价累计涨近69%。

(图源:南财金融终端)

资金流向来看,近10个交易日(11月28日-12月11日),个股每日融资资金买入排名中,长安汽车持续位列前三。最新收盘日(12月11日)看,长安汽车当日融资买入额13.94亿元,位列榜首。

(图源:南财金融终端)

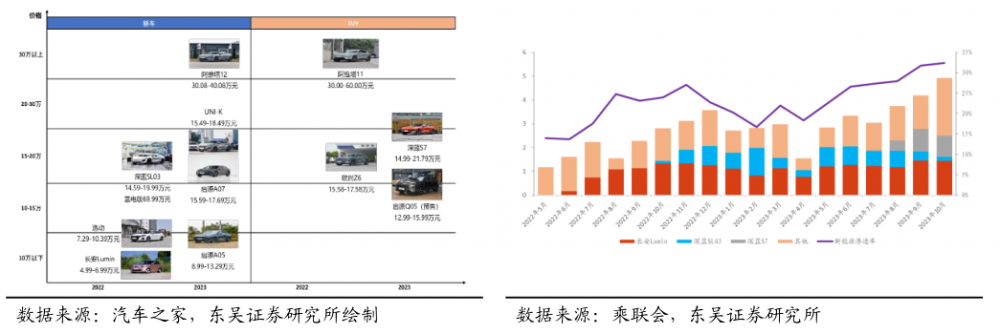

1)11月自主新能源表现亮眼,启源交付破万,阿维塔销量快速增长

长安汽车公布2023年11月销量。11月,长安汽车实现汽车销量22.7万辆,同比+23.0%,环比-5.7%。2023年前11月销量233.8万辆,同比+11.8%。11月,长安自主品牌销量18.6万辆,同比+25.0%,环比-6.4%;自主乘用车销量14.2万辆,同比+19.1%,环比-12.5%。此外,11月自主品牌海外销量2.4万辆同比+518.6%,环比+4.1%,2023年前11月自主品牌海外销量22.1万辆,同比+38.1%;11月自主品牌新能源销量5.1辆,同比+52.7%,环比-11.8%,2023年前11月自主品牌新能源销量41.5万辆,同比+83.5%。

11月深蓝汽车交付量16157辆,深蓝S7累计交付突破5万辆;11月阿维塔交付量4080辆,环比增长4.9%;11月长安启源交付10287辆,上市30天交付破万。据阿维塔公众号,截至12月1日阿维塔12大定超过2万辆。

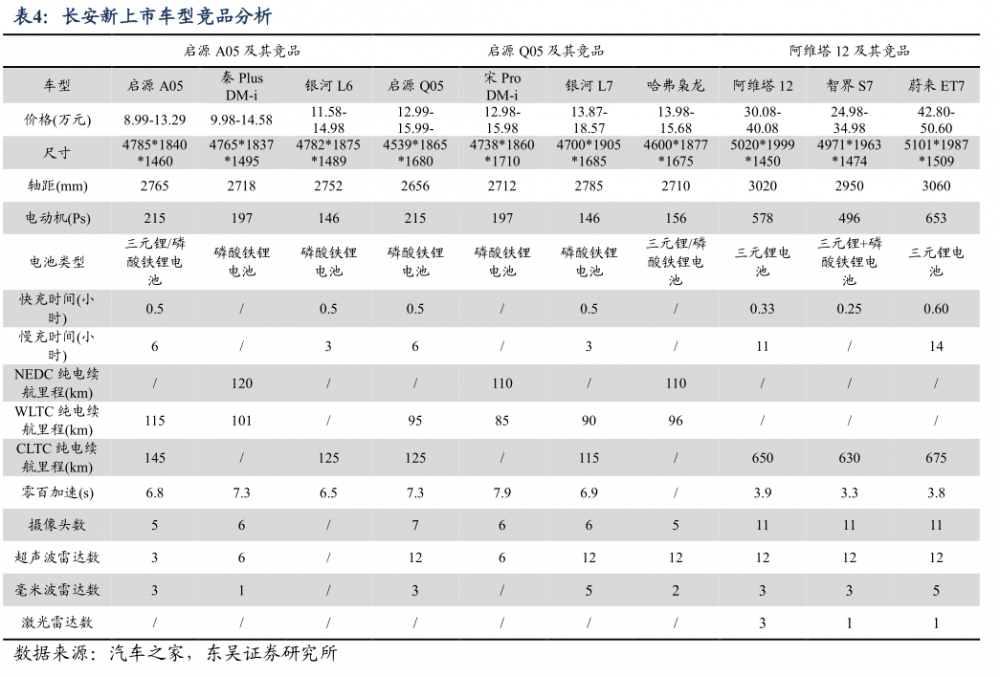

2)启源+深蓝+阿维塔三品牌共振,新上市车型竞争力强劲

①新能源汽车销量及渗透率持续上升

长安汽车新能源销量整体持续上升,代表车型包括长安Lumin、深蓝S7和深蓝SL03,2023年10月销量分别1.4/0.7/0.9万辆,占比26.7%/16.3%/12.1%;对应当月公司新能源渗透率达32.4%,同环比分别增长8.4%/0.6%。

②新上市车型竞争力强劲

启源A05、启源Q05、阿维塔12陆续于Q4上市开启交付:

启源A05对标比亚迪秦PlusDM-i/银河L6,价格、动力、续航以及油耗等均凸显明确性价比优势;

启源Q05对标比亚迪宋ProDM-i/银河L7/哈弗枭龙,大空间+强性能+舒适性极具竞争优势;

阿维塔12对标智界S7/蔚来ET7,上市即爆款,上市6天大定订单破1.5万台。

展望2024年,深蓝/启源/阿维塔还将分别推出2~3款全新车型,合计7款的全新车型定位10~30万元不同价格区间,覆盖轿车/SUV等多品类。

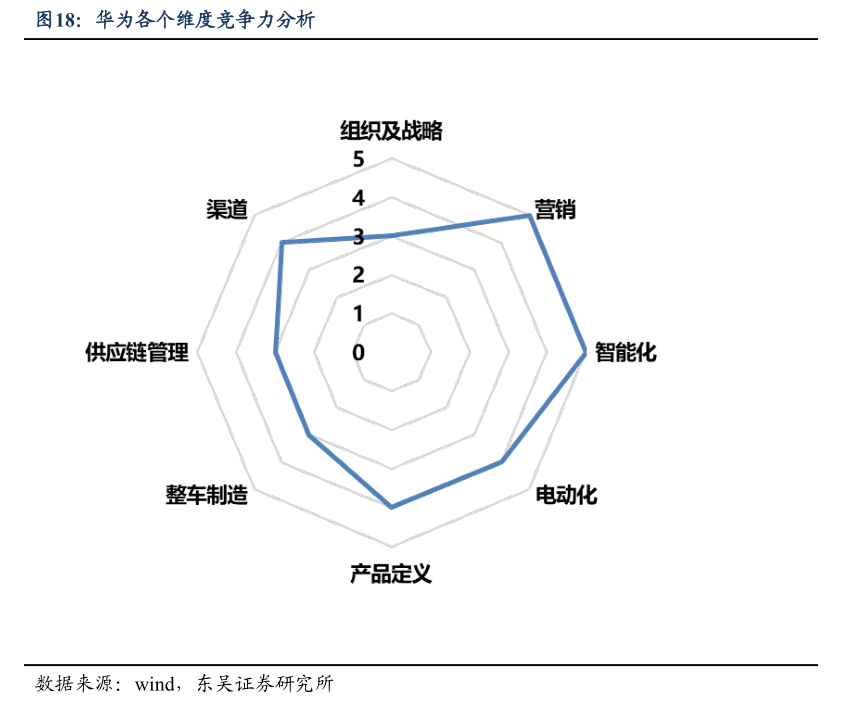

3)联合华为深化技术赋能,加速智能化转型

历经三次转型创业,现已聚焦电动智能方向。

2023 年11 月 25 日,长安汽车在广东省深圳市龙岗区与华为签署《投资合作备忘录》。华为的核心优势为渠道营销+技术。

营销渠道维度:华为线上线下模式相结合,利用手机领域终端触点优势快速突破。

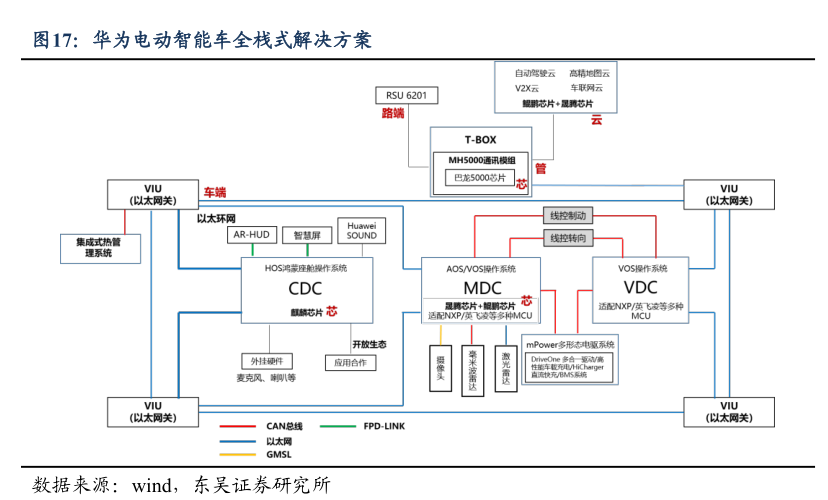

技术维度:华为围绕智能驾驶最核心的“数据+ 软件+硬件”三大领域,以ICT技术为基础,建立以一个架构(CCA)、五大智能系统(智能驾驶/智能座舱/智能电动/智能车云/智能网联)、全套智能化部件(智慧屏+AR-HUD+集成式热管理+感知铁三角等)组成的全栈式解决方案。

东吴证券认为,中长期来看,本次合作将加速构建面向智能化时代的完整、自主、领先的全栈智能化整车能力,实现公司全面稳健的向智能低碳出行科技公司转型。

业绩预测

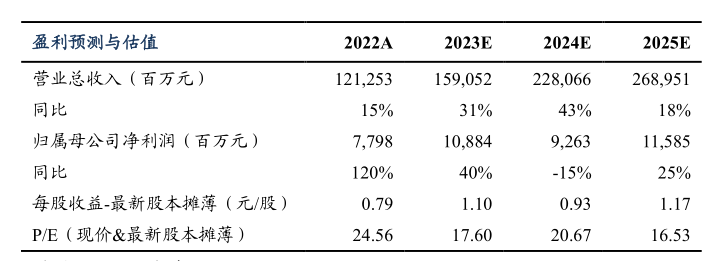

东吴证券预测,2023-2025年营业总收入1590.52/2280.66/2689.51亿元,归属母公司净利润108.84/92.63/115.85 亿元,同比+40%/-15%/+25 %,对应EPS 为1.10/0.93/1.17元,对应PE为18/21/17倍。

(图源:东吴证券)

东吴证券还提示了乘用车终端需求复苏低于预期、乘用车下游价格战超预期、行业智能驾驶普及速度低于预期等风险因素。

东吴证券再次覆盖比亚迪,给予公司“买入”评级

12月4日,东吴证券发布研究报告再次覆盖比亚迪(002594.SZ),给予公司“买入”评级。

公开资料显示,公司是全球领先的新能源汽车及相关产品的生产商,主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

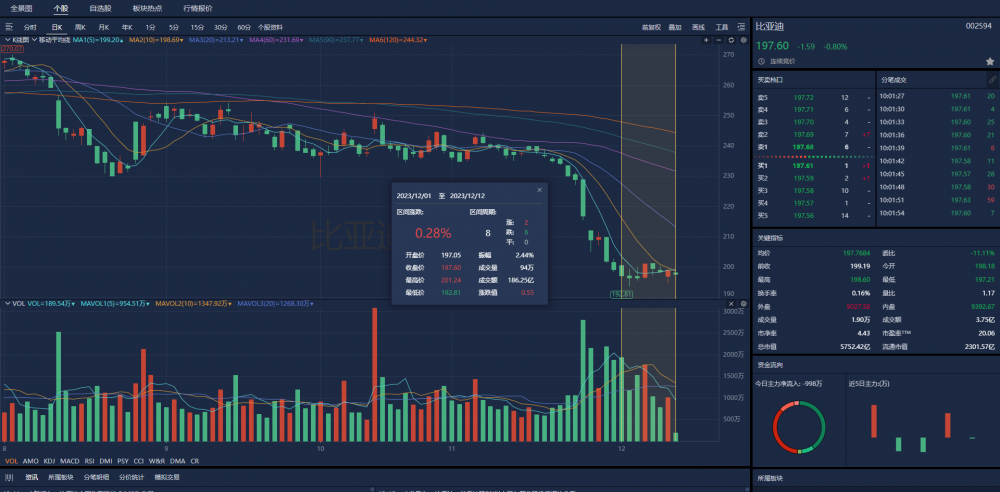

二级市场方面,公司股价8月以来震荡走低,12月1日盘中创下2021年6月以来新低,随后小幅反弹。截至12月11日,公司12月股价累计涨幅近0.3%,收盘价报199.19元/股。

(图源:南财金融终端)

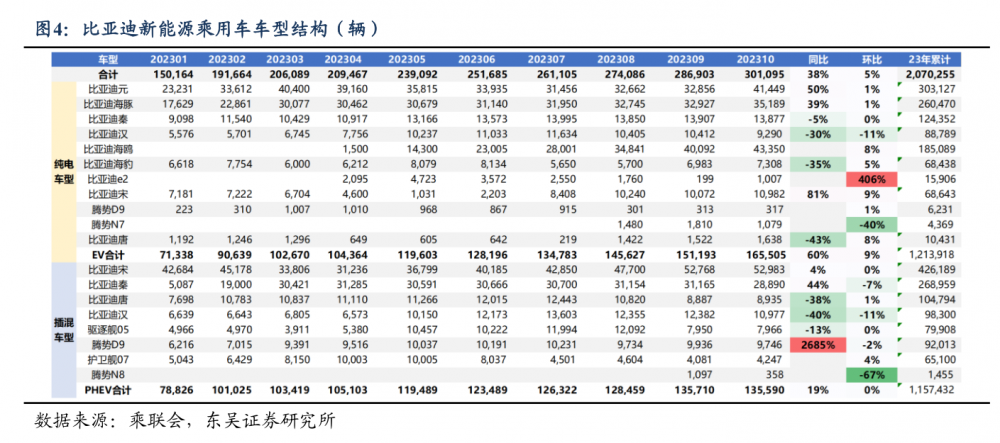

1)11月新能源车销量同比增超31%

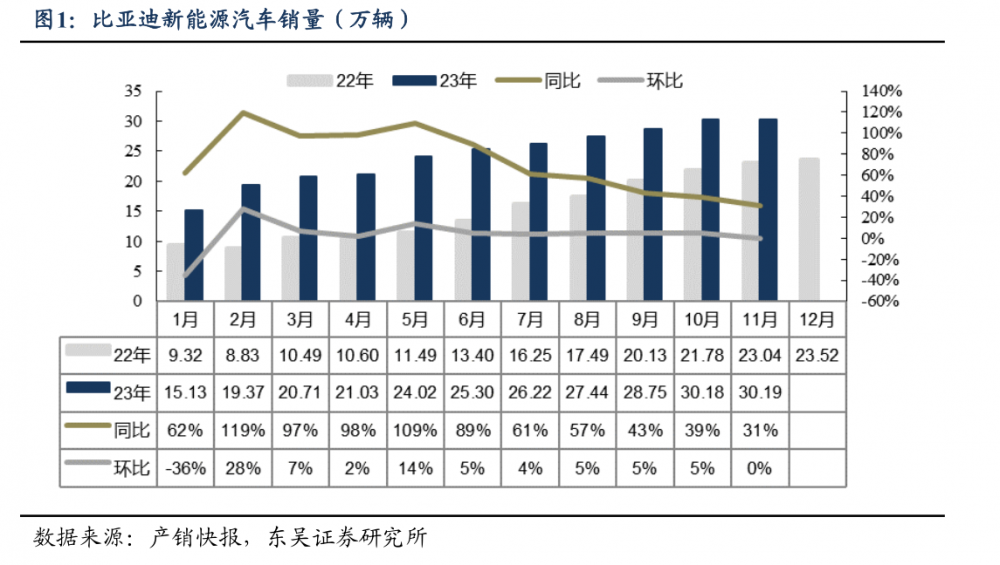

比亚迪11月新能源汽车销量为30.19万辆,同比+31.02%/+0.02%,其中新能源乘用车出口30629辆,环比+0.4%。1-11月电动车累计销量为268.34万辆,同比+64.8%,1-11月累计出口约20.7万辆。

具体来看:

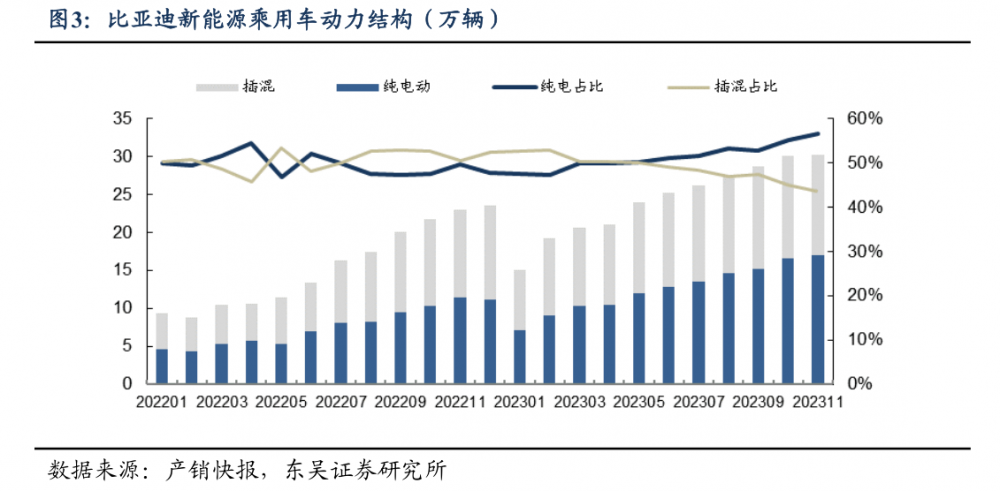

11月插混乘用车销量为13.12万辆,同环比+13%/-3%,1-11月累计销量128.87万辆,累计同比增长56.5%;

11月纯电乘用车销量为17.02万辆,同环比+49%/+3%, 1-11月累计销量138.41万辆,累计同比增长73.2%。

新车型逐步贡献销量:

王朝、海洋车型11月销28.85万辆,同比增长27.4%;

腾势品牌11月销11843辆,环比增加2.98%;

仰望U8豪华版开启交付,首月销量408辆;

超级混动硬派SUV方程豹豹5正式上市,首月销量626辆。

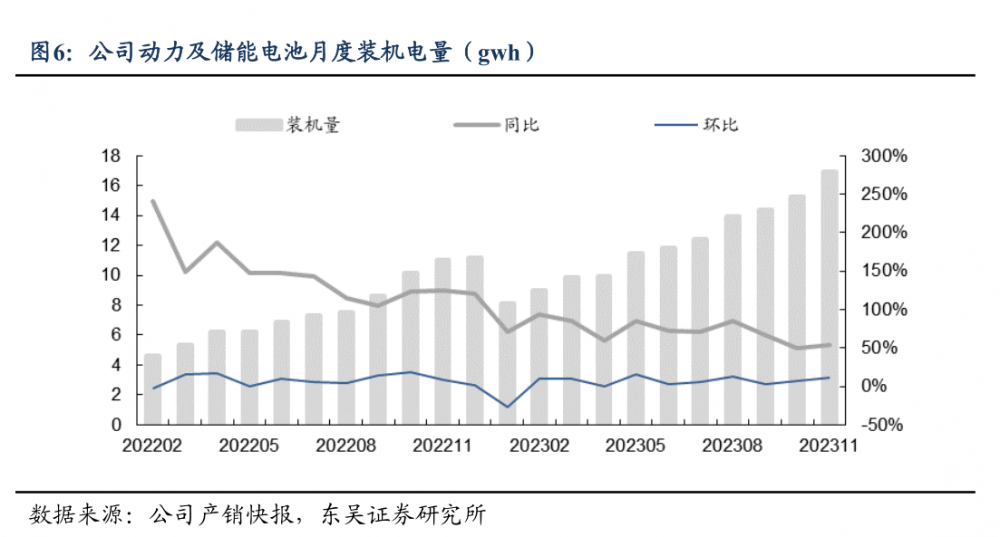

2)电池装机量同比高增、预计2023年出货预计接近翻番

2023年11月动力和储能电池装机16.9GWh,同环比+54%/+11%,1-11月累计装机133.2GWh,同比增长69%;受益于全球大电站项目,预计2023年公司电池产量约180gwh,同比接近翻倍,其中储能电池出货约30gwh,同比增超150%,贡献明显增量。

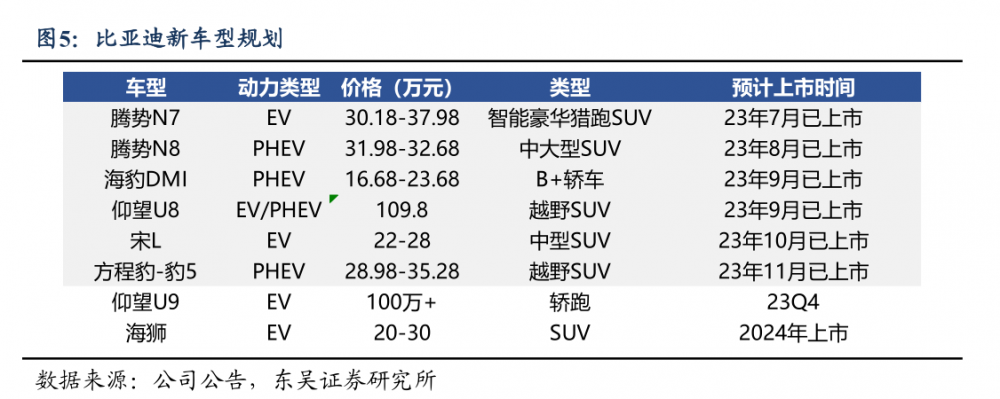

3)2023年新车型推出叠加出口贡献增量,预计销量同比增超60%

公司产品矩阵完备,下半年多款新车型推出,包括仰望U8、腾势N8、海豹DMI、方程豹豹5等。此外,公司积极推进海外市场布局,海外市场放量助力销量增长。

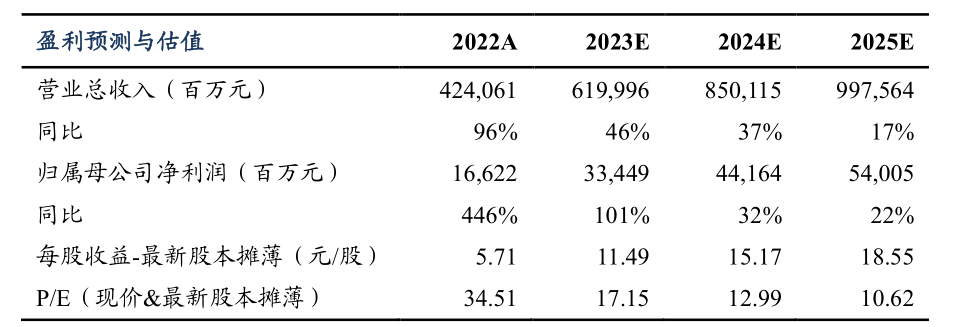

东吴证券预计2023年比亚迪新能源车销量约300万辆,同比增超60%,其中出口预计25万辆左右。同时,2024-2025年为产品大年,预计销量分别约400/500万辆,同比增长33%/25%

业绩预测

东吴证券预测,2023-2025年归母净利润预测为334/442/540亿元,同增101%/32%/22%,对应PE17x/13x/11x,

(图源:东吴证券)

东吴证券还提示了销量不及预期、行业竞争加剧、原材料价格波动等风险因素。

(作者:杨韵琪 编辑:梁明)