2024年投资展望丨宏观(上篇):经济政策走向及GDP增速展望

2023年,是三年新冠疫情防控转段后经济恢复发展的一年,中国经济呈现“前低、中高、后稳”态势,在持续承压中走出一条回升向好的复苏曲线。2024年,我国发展面临的有利条件强于不利因素,经济回升向好、长期向好的基本趋势没有改变。

近期,各家机构纷纷发表对2024年宏观展望。综合各大券商观点,本文从2024年宏观经济政策、经济增长、价格水平展望及2024年需要特别关注的宏观事件等方面进行综合梳理:

一、2024年宏观经济政策走向如何?

二、2024年经济预测:GDP增速将达到何种水平?

三、2024年价格水平展望:通胀、汇率走向何方?

四、2024年需要特别关注哪些不确定性?

一、宏观经济政策:预计财政政策持续加力、货币政策配合宽松

2023年12月政治局会议定调“稳中求进、以进促稳、先立后破”,释放了相对积极的信号。

紧接着召开的中央经济工作会议对2024年的宏观经济政策做出了最新要求:要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。

展望2024年,我国的财政政策和宏观政策走向如何?机构从不同角度进行预测。

1、整体上,财政及货币政策发力将“适度”

12月政治局会议在财政、货币政策表述上均提到了适度—“积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。”华宝证券认为,这意味着不搞大水漫灌式刺激政策的思路仍然得到了延续。浦银国际也认为,宏观政策支持继续,但大水漫灌的可能性较低。

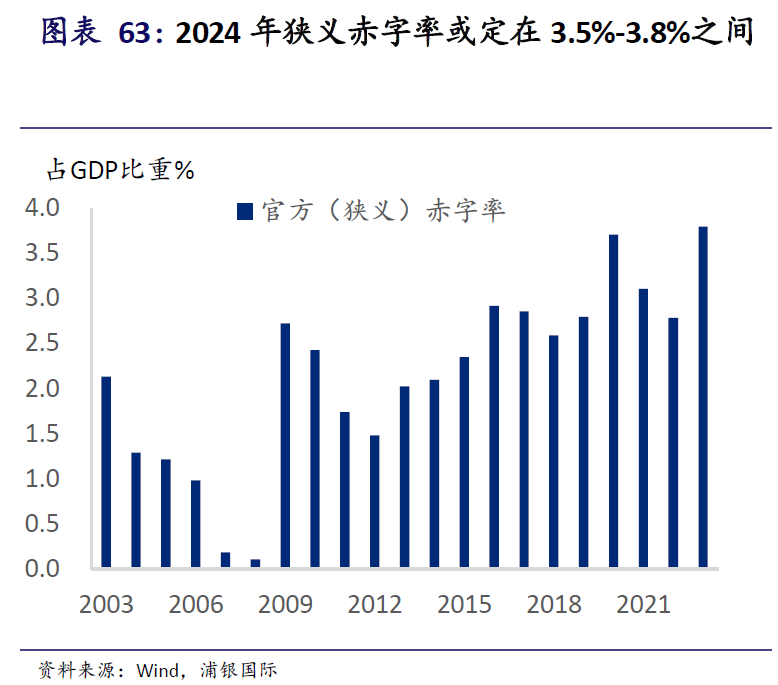

2、宽财政政策有望发力,财政赤字率预估突破3%

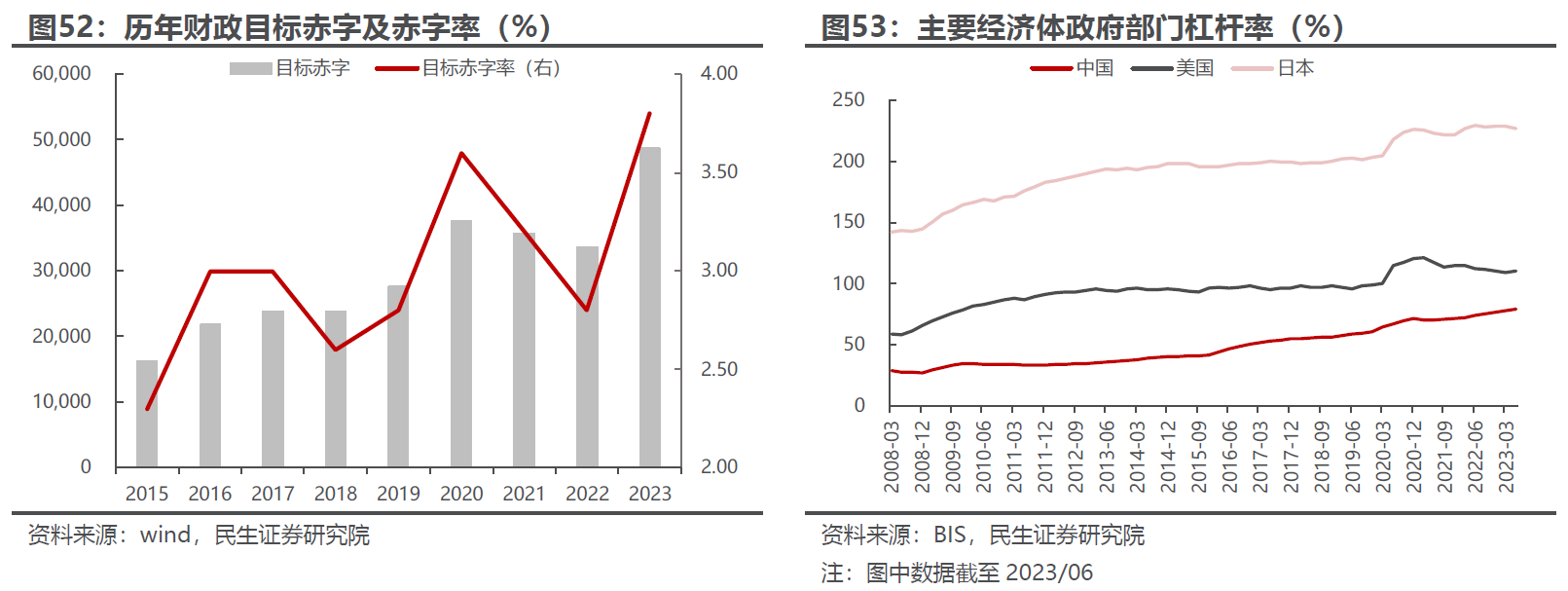

2023年,政府罕见地在年内上调赤字率。在实现2023年经济增长目标几乎无悬念的情况下,政府宣布增发1万亿元国债支持防灾以及灾后重建以及相关基建投资(4季度发5000亿元,2024年上半年发5000亿元),2023年赤字率预算从3%上升到3.8%。

浦银国际认为,此次罕见的赤字率年内调整彰显稳增长决心,凸显了在房地产和地方政府债务两大板块去杠杆的背景下,对明年经济增速的担忧以及稳增长的决心,相信上调赤字率并不是稳增长政策的终结。

具体到财政政策的力度上,机构普遍预测2024年财政政策赤字率预估将突破3%:

- 浦银国际:展望2024年,财政政策领衔政策刺激,财政政策或在稳增长防风险中发挥主力军作用。明年的赤字率或仍突破3%的隐性红线,定在3.5%-3.8%之间。具体执行上,相信化解地方债风险和稳投资是明年财政政策的两条主线。

- 华宝证券:财政政策方面,预计赤字率将有所提高,2024年赤字率目标或在3%-3.5%,节奏上前置发力,下半年有追加赤字的可能。

- 开源证券从以下角度分析我国财政赤字率目标或将突破3%:

- 2023年3季度调增预算赤字并增发国债或是财政思路转变的“前哨”,年内调增赤字或许意味着3%不再是财政“硬约束”。

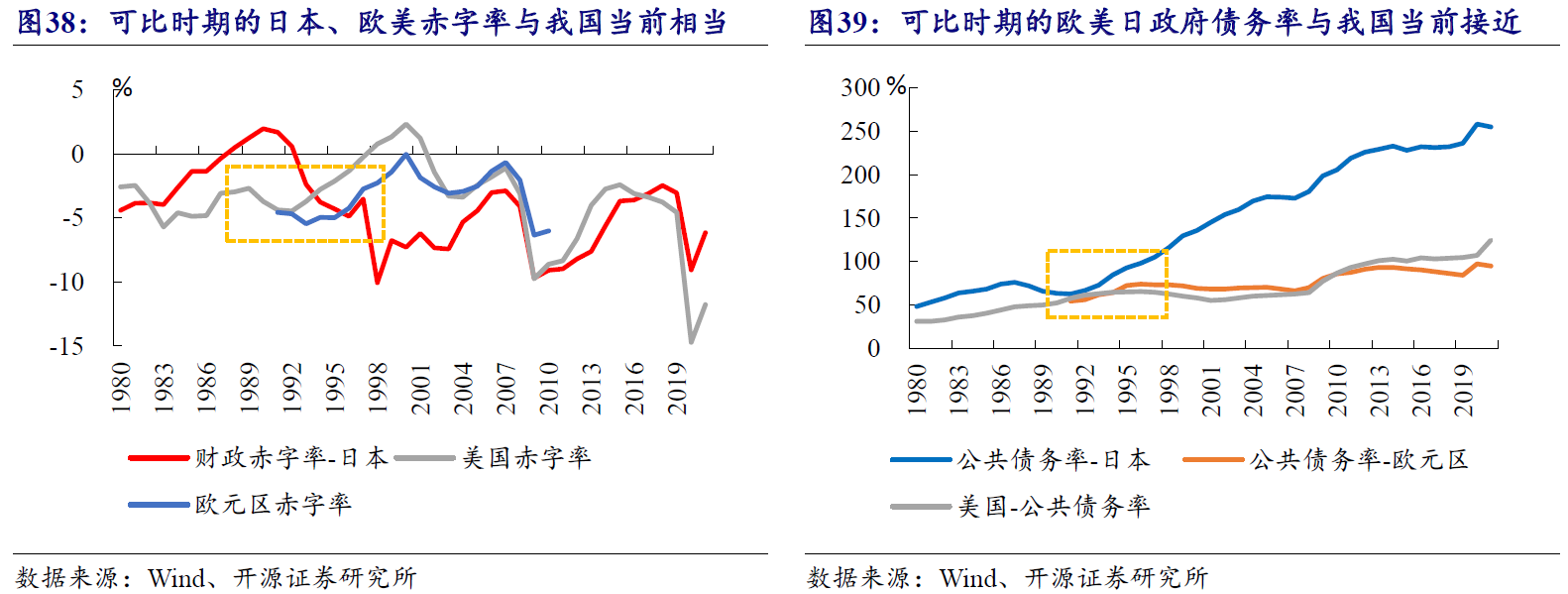

- 国际比较来看,我国当前人均GDP与80、90年代的发达国家接近,而彼时发达国家的赤字率和政府债务率分别是5%左右和65%左右。我国中央政府仍有加杠杆空间。一方面,发达经济体在近20年的发展历程中,财政赤字率突破3%并非少数。另一方面,近年来中国的预算赤字率水平低于大多数发达经济体,也低于IMF的新兴市场与中等收入经济体赤字率均值。

- 综上,判断2024年将是新一轮积极财政的开启之年,中央或打开加杠杆空间,赤字率大概率突破3%,且地方政府举债管理趋严的背景下,杠杆或加在中央。

多家机构持相似观点,认为赤字率将持续突破3%,中央赤字比重加大:

- 万联证券:财政政策“挑大梁”,预期未来赤字率将突破或持续高于3%。未来中央政府的负债率有望持续上升,中央加杠杆助力地方政府化债,转移支付力度进一步提高,而地方财政支出将更多依赖预算内资金。2024年赤字率或设定为3.8%,中央赤字比重较高。

- 民生证券:展望2024年,预计财政政策仍将延续加大发力,托底经济,政策重心将落在中央加杠杆。方式上,从今年赤字率突破至3.8%的情况来看,2024年赤字率仍有望维持3.5%以上水平,同时增加中央对地方政府的转移,但总体看不会过度扩张。 此外,一揽子化债在2024年仍有望继续推进,助力地方政府平稳化债。

- 华福证券:考虑到当前经济修复情况以及外部环境的复杂性,我们认为今年四季度的积极财政政策基调大概率延续至2024 年,且依然保持地方化债、中央加杠杆的结构安排。基于此认为2024年赤字率大概率仍将保持3%以上。

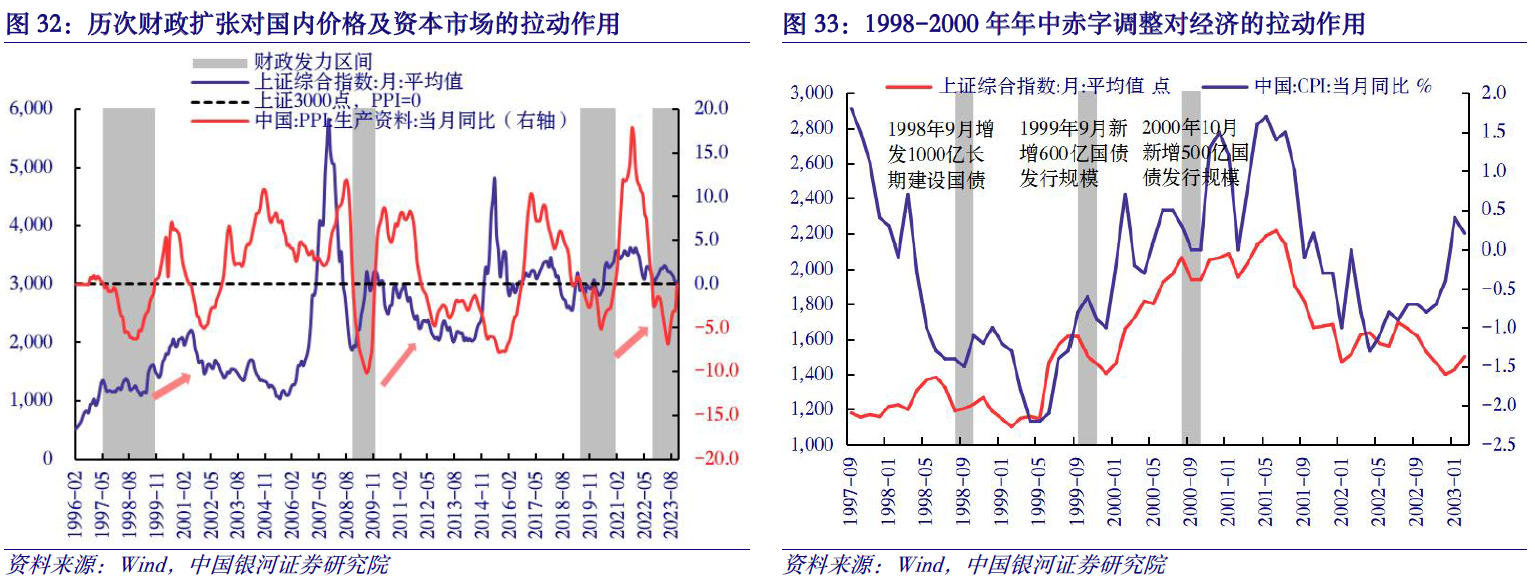

- 另外,银河证券从当前资金利率和工业品价格水平分析显示财政政策具备较大扩张空间。从过去几次财政扩张来看,基本均处于PPI及国债收益率较低的时间区间,当前,面对人口拐点带来的地产周期下行,资金利率和工业品价格再次触底,认为新一轮积极财政将再次回归逆周期调节。

- 另外,银河证券认为2024年积极财政新内涵:兼顾“ 防风险”与“稳增长”。历次积极财政政策均对经济及资本市场起到了重要作用。

3、货币政策:配合积极财政有望呈现“宽货币、宽信用”格局

多数机构预测2024年货币政策将配合宽财政,呈现“宽货币、宽信用”格局:

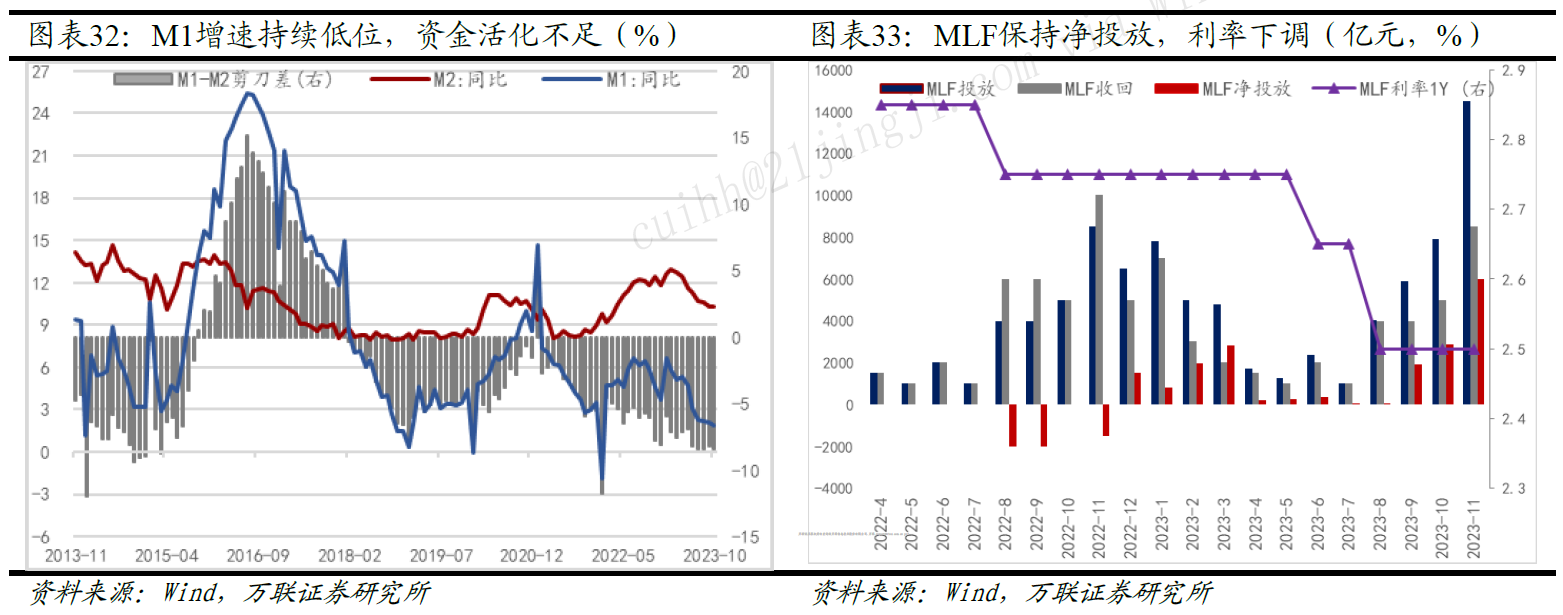

- 民生证券分析,从中央金融工作会议的定调来看,稳增长仍将是央行关注的核心目标,其次是维护金融稳定,这便决定货币政策基调仍将保持宽松取向。另外,汇率及海外加息的约束预计对国内货币政策约束将进一步减弱。 总量上,2024年降准、降息均仍有可能。

- 银河证券:2023年央行实施了“宽货币”,但由于传导受阻并未实现“宽信用”。展望2024 年,货币金融环境将呈现宽货币、宽信用的格局。

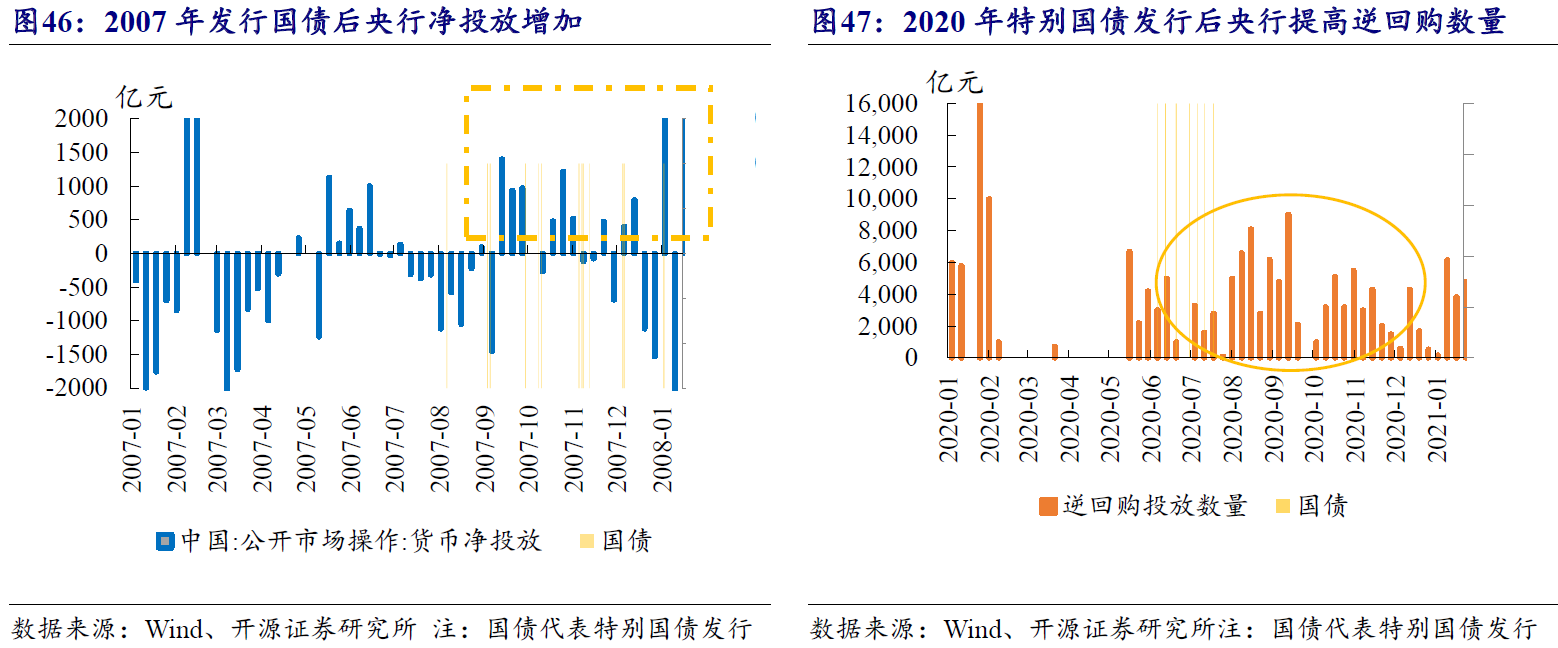

- 开源证券:历史上,央行倾向于在大规模国债发行时加大公开市场操作力度,呵护流动性。随着2024年美国加息周期步入尾声,人民币汇率压力有望缓解。汇率担忧缓和后,央行对于资金面的调控或边际减弱,因此,不必过于担忧政府债券发行对流动性的冲击,稳增长的重要性或驱动当局呵护流动性,资金环境有望继续宽松。

- 另外,开源证券分析称,站在新一轮积极财政周期的起点,2024年赤字规模和政府支出强度或都将有所提高。历史上看,财政扩张期央行货币供给量提高,宽货币下,长期利率中枢仍需下行,2024年大概率继续降准降息。预计信用将走宽,社融增速有望在一季度回升,全年前高后低。

具体到2024年降准降息的幅度和节奏上,不同机构看法不一:

- 万联证券:加权准备金率已经降至7.4%,降准空间逐步被压缩,预期依然保持小幅渐进。预期2024年或将有2次降准,降息幅度为25bp,释放流动性规模在1万亿元以上打击资金空转的背景下,降准可能会被延迟,降准时点或在2024年一季度和三季度初。

- 华宝证券:由于通缩压力仍存等,且美联储有望开启降息,缓解息差压力,2024年国内仍然需要偏宽松的货币政策支持经济复苏及物价回升,降准降息可期,预计降息空间在10-30BP,降准空间在50BP左右。

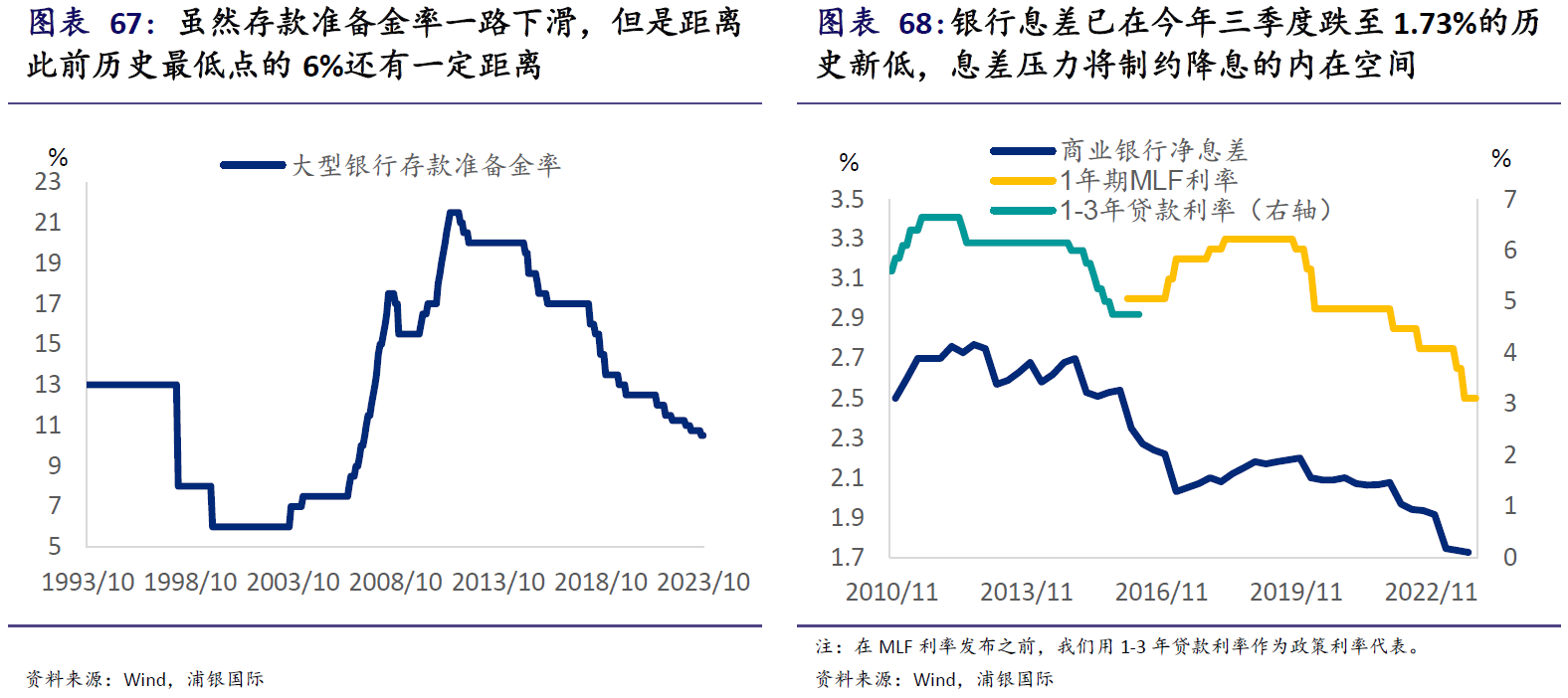

- 浦银国际:货币政策维持宽松,虽然存款准备金率自2011年到顶之后一路下滑,但是距离此前历史最低点的6%还有一定距离,降准仍有空间,预计明年上半年或还有2次25个基点的降准,其中一次或在农历春节之前;降息方面,虽然美国加息周期结束有助于缓解人民币的压力,降息的外部制约有所减弱,由于通胀下行实际利率近半年也有所抬升,但是银行息差已在今年三季度跌至1.73%的历史新低,息差压力将制约降息的内在空间。不排除央行在新的一年再次降息的可能,但概率和空间上来说要小于降准。如有必要(经济动能再次走弱,通胀回落以及息差有所修复),央行或再降息10个基点。

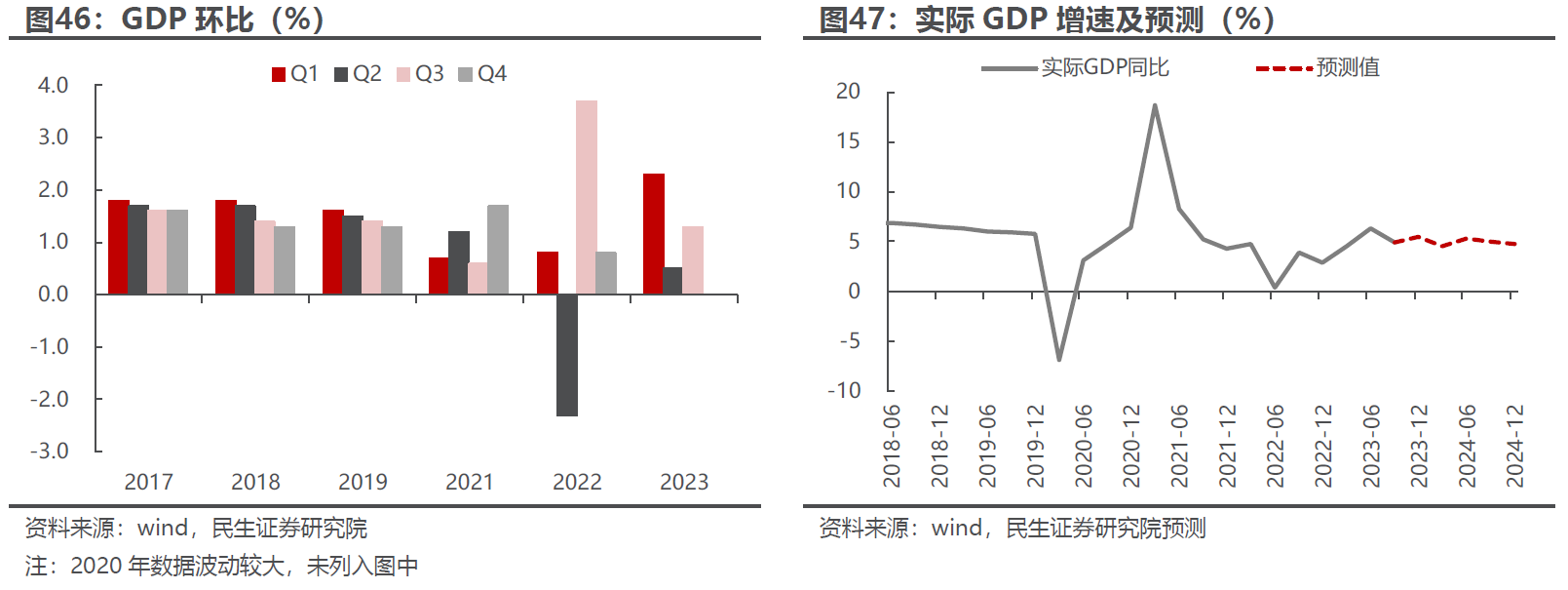

二、经济增长预测:以进促稳,2024年GDP增速预计5%左右

1、2024年宏观经济总基调:“以进促稳”

2023年12月8日,中央经济工作会议要求,做好明年经济工作,巩固和增强经济回升向好态势,坚持稳中求进、以进促稳、先立后破。

本次会议在继续强调“稳中求进”的基础上,首次提出“以进促稳”。这些表述出来后,引发了市场很多关注。“经济回升向好”如何体现中央关于“以进促稳”的要求?那2024年GDP增速又会达到多少呢?

- 东方金诚分析认为,中央经济工作会议要求,意味着保持中高速增长水平受到进一步重视,2024年两会政府工作报告将继续设定“5.0%左右”的经济增长目标,不会下调。一方面,当前我国具备5.0%-6.0%的经济增长潜力,同时,这也是在2021-35年“实现经济总量或人均收入翻一番”的基本要求。

- 粤开证券:展望2024年是疫情消退的第二年,经济将持续恢复,有必要也有能力实现5%左右的实际GDP增速。经济恢复的动能包括:

- 第一,线下聚集性服务业继续回补此前疫情冲击导致的供需缺口;

- 第二,基建投资持续发力;

- 第三,高端制造业保持高增,受益于产业升级、产业安全需要和金融资源的重点支持;

- 第四,房地产的拖累减弱,经历近3年的市场调整和稳地产政策持续发力后,房地产销售和投资降幅将会收窄,城中村改造等三大工程建设也会起到促进作用;

- 第五,出口增速有望小幅转正;

- 第六,中美补库存周期共振,有助于加快工业企业生产和投资。

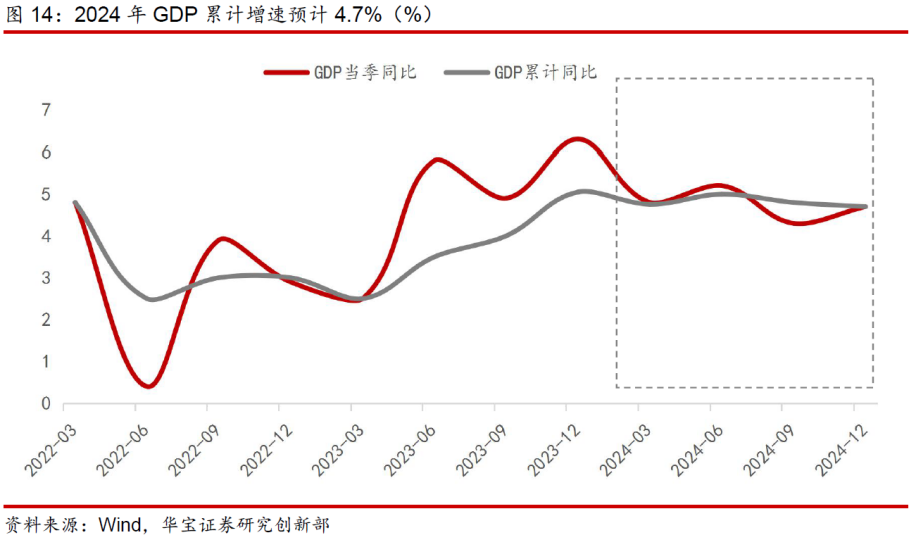

- 华宝证券:预计2024 年中国GDP增速为4.7%,根据2023 年四季度IMF 的最新预测,2024 年全球经济增速将降至2.9%,中国经济增速仍将显著高于全球经济增速。一方面,2024 年政策注重做好“高质量、稳增长、防风险”三者平衡,难以向稳增长显著倾斜;另一方面,全球宏观环境依然存在较多不确定性,例如海外经济下行斜率、海外大选年、地缘风险等。因此,2024 年经济目标不宜定的过高,要预留一定空间,GDP增速目标定在4.5%-5%或与“尽力而为、量力而行”的思路更加贴合。

- 万联证券: 2024年预期GDP增速目标或设置在5%附近。一是为2035年远景规划目标预留空间,“十四五规划”和2035年远景目标纲要提出,2035年我国人均GDP达到中等发达国家水平,2024年经济增速保持在5%左右,为未来经济达到目标水平预留了一定空间。二是2023年经济尚未修复,保持这一目标有助于经济企稳,缓解就业压力。三是有助于稳定内外预期。

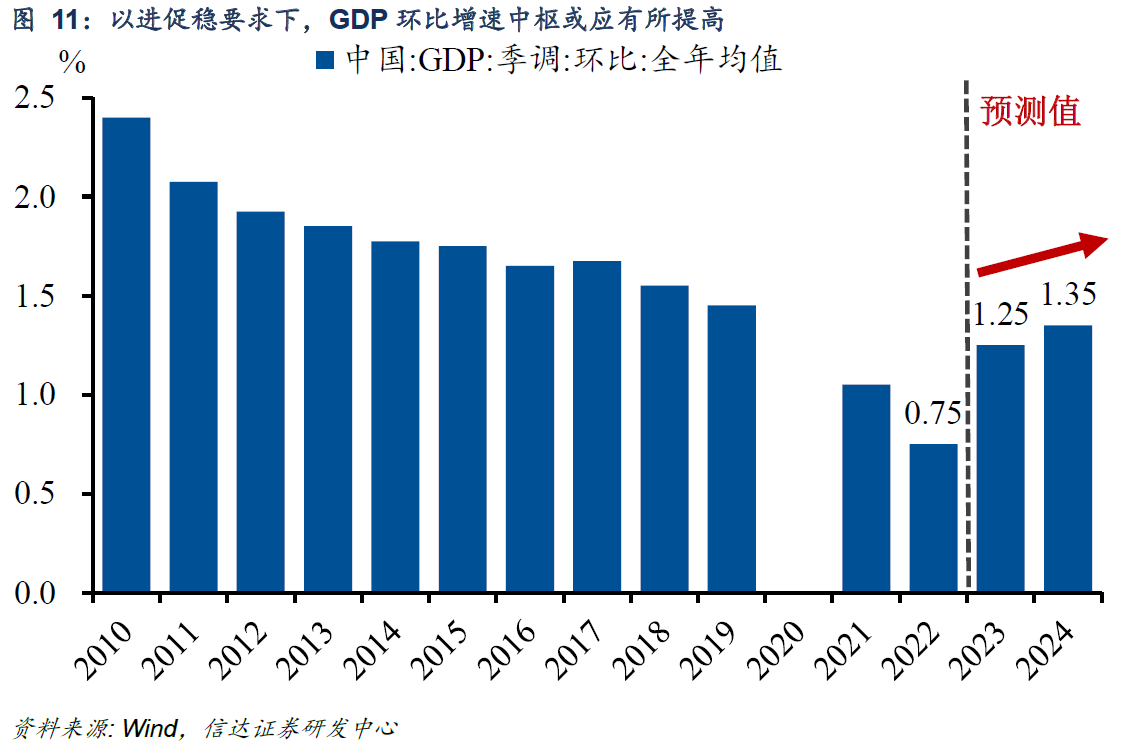

- 民生证券:GDP实际增速有望实现5%左右,关键在于政策的力度和节奏,以及内生循环相关变量的边际变化。节奏上看,在万亿国债支持下,上半年经济增长环比动能或更强一些,而下半年面临的扰动因素通常较多,环比动能或有所减弱,届时或需逆周期调节力度进一步增强。

- 信达证券分析认为中央经济工作会议对宏观经济的表述的含义较为丰富,如果狭义地从经济增长的角度来看,在GDP季度环比增速上应该有所体现。预计2024年GDP增长目标定为5%左右。节奏上,考虑到基数前高后低且政策力度渐进提高,预计全年增长节奏呈前低后高形态。

综合机构预测看,多数机构预测2024年GDP增速在5%左右,节奏上呈现“前低后高”的态势。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:崔海花 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。