这次为什么没降息?

文:任泽平团队

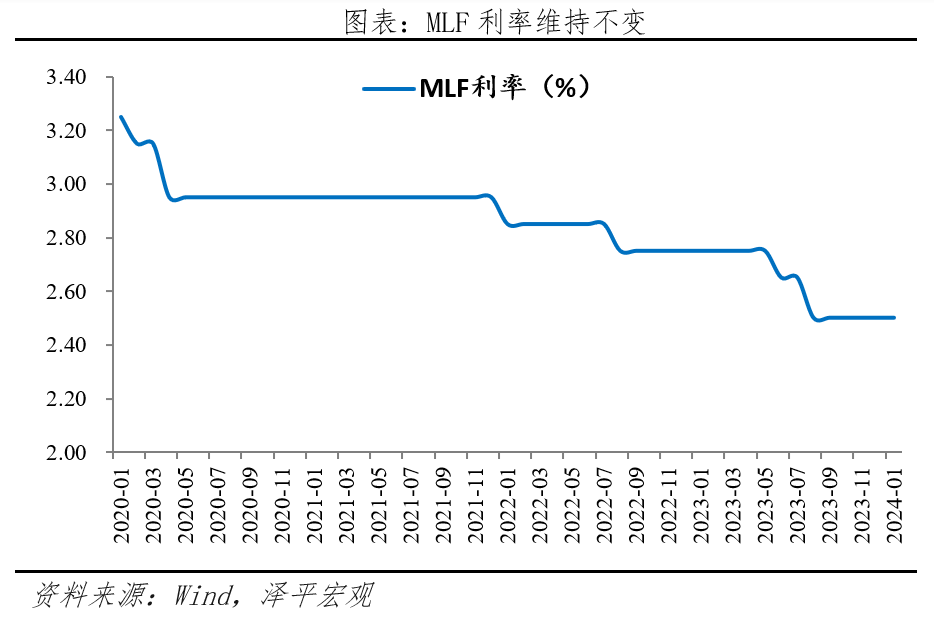

1月15日,央行开展890亿元7天期逆回购操作,中标利率为1.8%。同时开展9950亿元1年期中期借贷便利(MLF)操作,中标利率为2.5%,与此前一致。

近期物价、信贷放缓,MLF迎来开年首个操作窗口,市场降息预期升温。

央行超量续作MLF,以量为主,利率维持不变。“量增价平”主要出于“内外因素”考虑,对内银行净息差收窄,对外人民币汇率维稳。

未来降准降息终会到来,等待时间窗口。一是有效需求不足,市场信心有待提振;二是虽然银行间流动性尚充裕,但微观主体流动性不足,房地产、地方政府等资金缺口仍大,资金面结构性偏紧。三是美联储降息预期升温,货币政策终将迎来时间窗口。

未来降息有没有用?有!有助于降低企业、居民和地方政府的债务利息支出负担,同时考虑到物价连续三个月为负,实际利率上升,降息有助于降低利率水平。不必担心中美利差,大国货币政策以我为主,首要目标是国内的经济增长和就业,这是基本盘。

我们近期倡导“全力拼经济”“拉开新一轮经济提振计划的序幕”“新基建”。只要我们把发展放在首要任务和第一要务,全力拼经济,出台力度足够大的大规模经济复苏措施,提振民营经济信心,活跃资本市场,促进房地产软着陆,坚定不移的以经济建设为中心,中国经济前景光明。

1 物价、信贷放缓,存款利率调降,市场降息预期升温

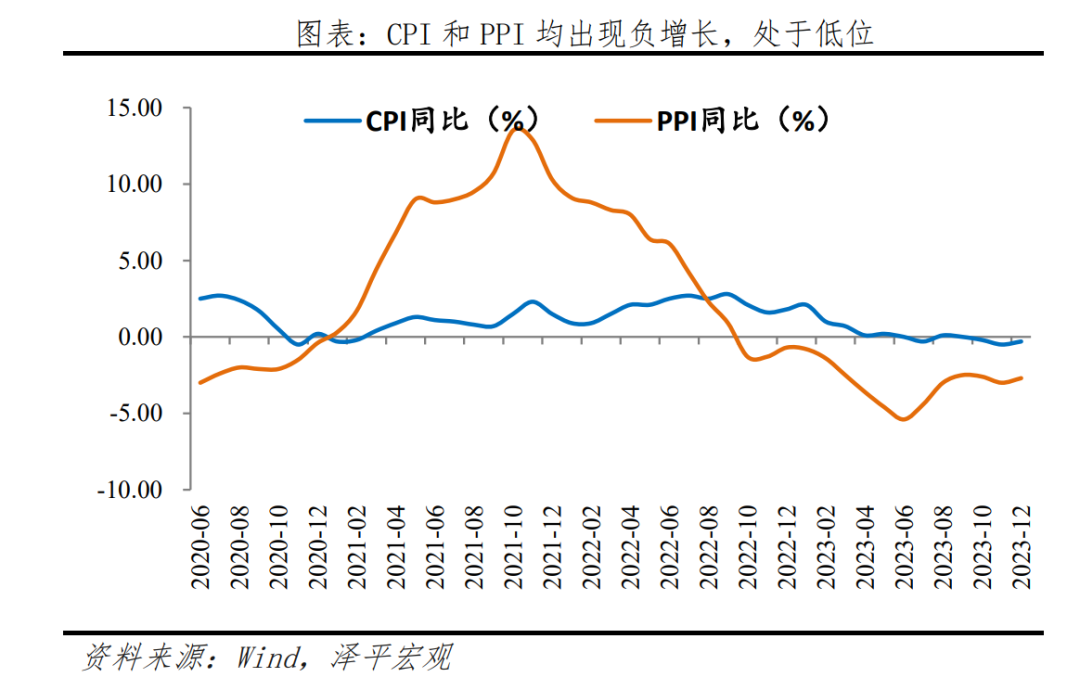

物价连续负增长,需降息对冲实际利率上升。12月CPI同比-0.3%,连续三个月负增长;核心CPI同比0.6%;PPI同比-2.7%,物价指数持续低迷显示内需有待提振,降息可对冲实际利率上升,提振信心。

信贷少增,社融靠政府债支撑。12月社融数据出现小幅回升但主要是政府债驱动。信贷余额同比增速较上月下降0.2个百分点,新增人民币贷款1.17万亿元,同比少增2300亿元。居民中长贷在低基数下仍然少增,企业中长贷主要收益于PSL净投放,信贷需求有待提升。

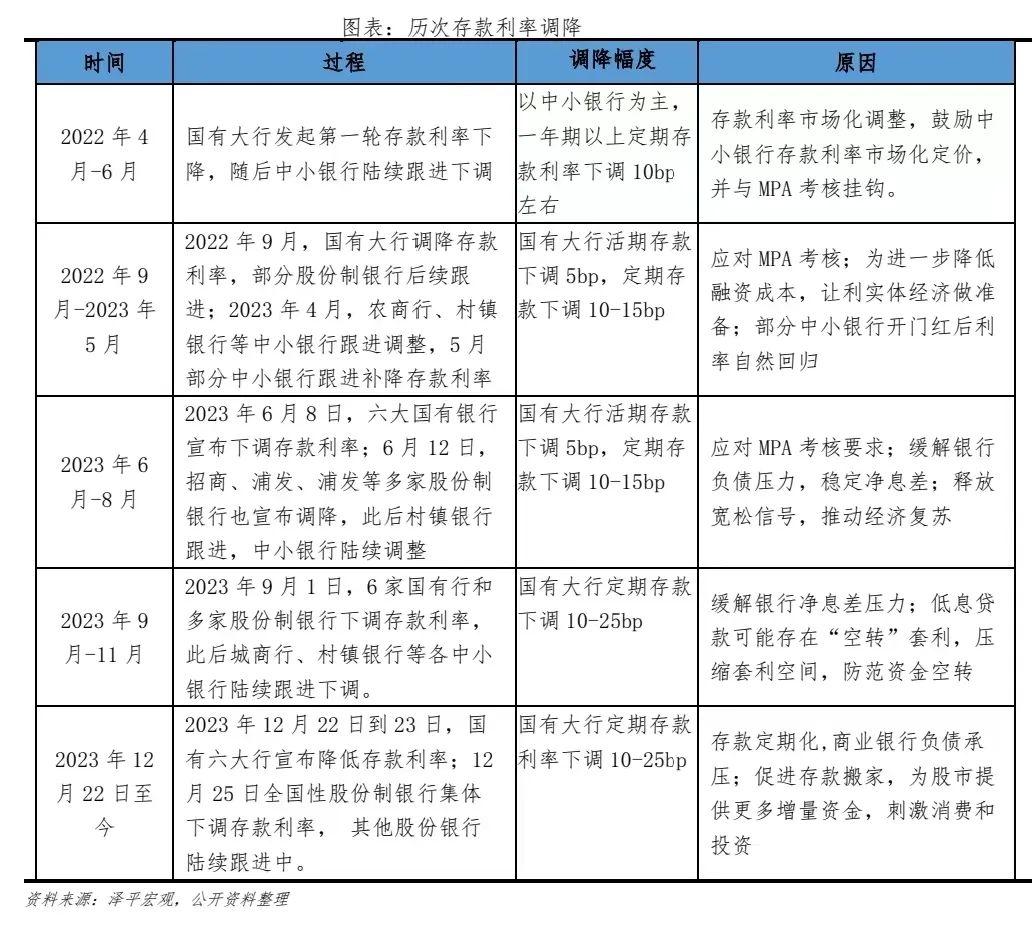

存款利率调降,为降息打开政策空间。12月22日,六大国有银行相继下调存款挂牌利率,降幅在10-25bp,其中3年期和5年期的定期存款利率下调幅度最大,达25bp。市场普遍预计调降存款利率将缓解银行负债端压力,为降息打开政策空间。

MLF迎来到期高峰,2024迎来首个降息时点。1月8日,中国人民银行货币政策司司长邹澜表示,“中国人民银行将强化逆周期和跨周期调节,从总量、结构、价格三方面发力,为经济高质量发展营造良好的货币金融环境”。1月16日有7790亿MLF到期,叠加跨年、税期和春节等因素,开年首度迎来降息操作时点,市场加息预期持续升温。

2 央行操作“量增价平”,综合权衡内外因素

央行操作以量为主,延续了去年9月以来的“量增价平”方式。从量上看,9950亿元超量续作,完全对冲了即将到期的7790亿元MLF到期,还释放了2160亿增量货币,缓解资金面压力。从价上看,维持利率不变,打破了市场的降息预期,我们分析原因可能有以下几点:

一是货币政策传导机制不畅,盘活存量资源,配合财政发力。2023年我们经历了两次降准、两次降息,但面临有效需求不足,企业和居民加杠杆意愿受限,预防式储蓄高企,宽货币到宽信用渠道阻滞。中央经济工作会议提出“稳中求进、以进促稳、先立后破”,强调稳健的货币政策要“灵活适度、精准有效”。央行Q4例会强调“要加大已出台货币政策实施力度”。2024年货币政策将配合财政政策共同发力,当前万亿国债的第一批资金预算2379亿元已落地,12月净投放3500亿PSL,提振投资和信心。

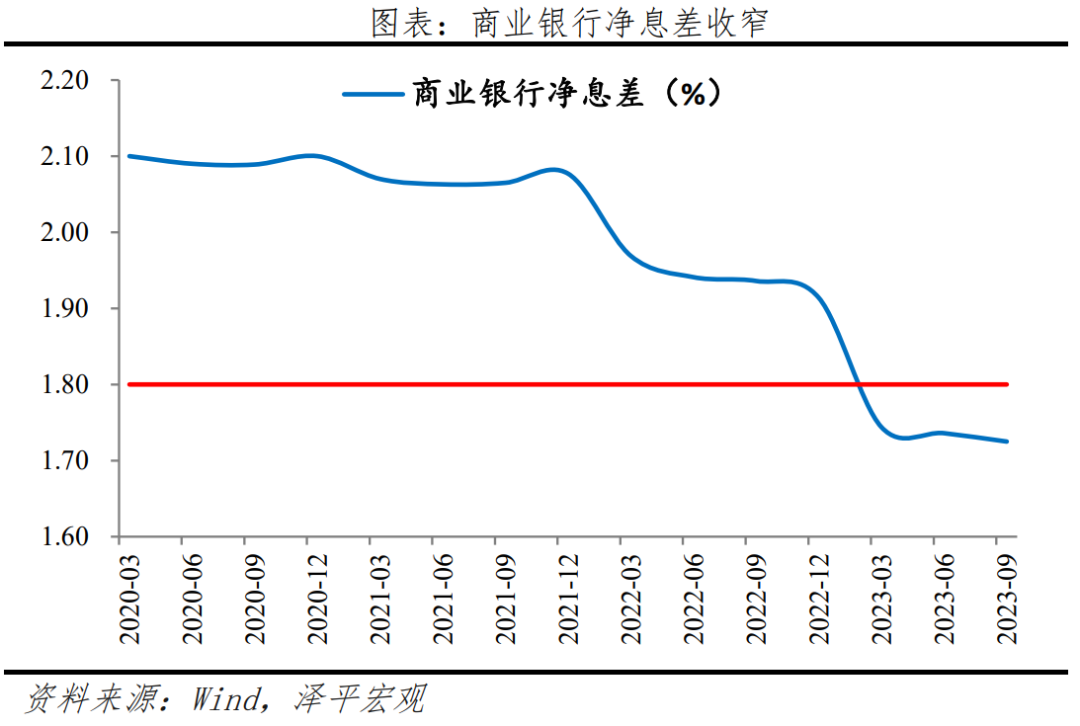

二是银行净息差收窄,防范化解风险仍需要一定安全垫。商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平。当前我国商业银行净息差持续收窄,2023年9月降至1.73%,连续三个季度低于1.8%的警戒线。尽管近期银行启动新一轮存款降息潮,但传导存在时滞,每轮存款降息潮均由国有行带头启动,“大行先行,中小行跟进”,到中小银行全部落地预计至少有3个月时间。此轮存款利率尚在调整中,部分中小银行出于竞争压力,短期存款利率逆势上涨。若银行负债端成本跟不上资产端变化速度,不利于维持稳健经营。

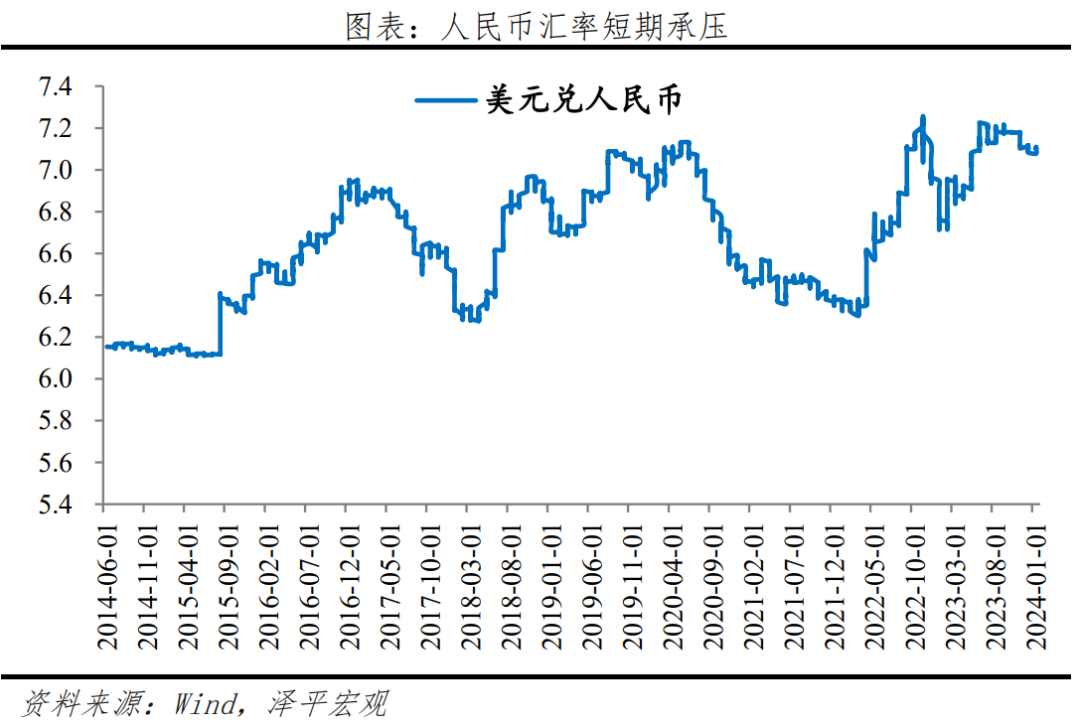

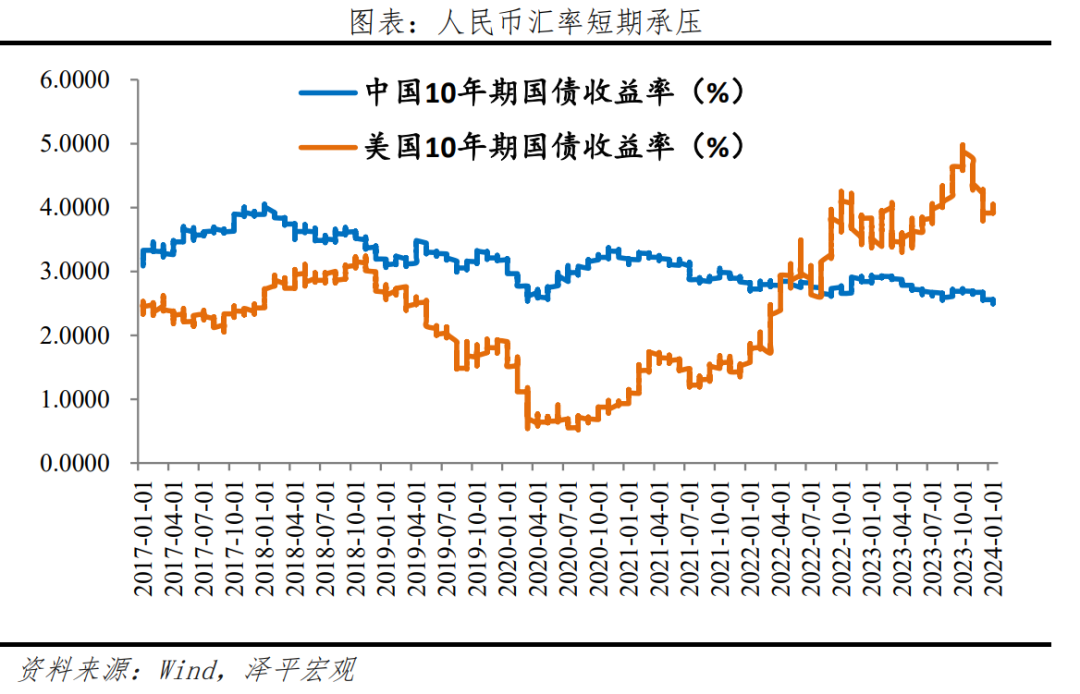

三是中美利差较大,平衡人民币汇率和资本流动。自2022年3月起,美联储开始新一轮加息周期,中美利差倒挂,人民币兑美元汇率一度跌破7.3。12月美国CPI同比增加3.4%,高于预期,存在再通胀风险,美联储处于观望期。当前中美利差仍处于高位,人民币汇率短期承压,可能对降息形成一定的掣肘。

3 降息终会到来,时间窗口等待打开

尽管此次降息预期落空,在经济基本面、资金面、外部压力减轻的情况下,我们认为降息终会到来,等待未来时间窗口打开。

经济基本面需降息提振市场信心。12月制造业PMI49%,持续处于荣枯线以下,CPI同比-0.3%,PPI同比-2.7%,均指向有效需求待提振。房地产尚未软着陆,投资和销售仍有待改善,11月房地产固定资产投资完成额同比-8%,持续负增长;12月前30日,30大中城市商品房成交套数和面积同比分别为-7.4%和-11.6%。

资金面结构性紧张,需降息减轻微观主体负担。银行间流动性较为充裕,但政府、企业和居民端的资金缺口仍然较大。地方政府债务负担较重,短期地方政府化债和财政发力稳增长均离不开低成本资金支持;经济下行,企业和居民资产负债表受损,居民消费和企业投资信心不振,需要降息缓解负债端压力,刺激消费与投资。

美国降息预期升温,时间窗口等待打开。抗通胀、稳增长、防风险不可能三角迫使美联储加息进入尾声,12月13日美联储第三次暂停加息,加息周期大概率结束,降息预期升温,我国货币政策将迎来时间窗口。

展望未来,降准降息仍在货币政策工具箱中。中央经济工作会议和央行四季度例会均强调稳健的货币政策要“灵活适度、精准有效”,更加注重做好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能。央行货币政策司司长邹澜表示“央行将强化逆周期和跨周期调节,从总量、结构和价格三方面发力”。未来货币政策稳健偏松,总量型政策维持流动性合理充裕,为稳增长提供适宜的政策环境;结构型政策关注重点领域和薄弱环节,降准降息仍然可期。

未来货币政策工具箱有:1)降准降息、MLF续作、加大公开逆回购操作,维持流动性合理充裕;2)发挥存款利率市场化调整机制重要作用,推动企业融资和个人信贷成本下降;3)再贷款、再贴现等结构性货币政策工具,加大对普惠金融、绿色发展、科技创新、基础设施建设等国民经济重点领域和薄弱环节的支持力度。4)应急流动性金融工具,帮助地方缓释债务风险。5)除PSL外,用好政策性开发性金融工具和专项贷款工具等,重点发力基建项目,支持城中村、保障房、平急两用“三大工程”建设。6)必要时央行可创设新的结构性工具提供流动性支持。

(作者:任泽平 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。