2023年规上工业增长4.6%:需求好转修复产能利用率 年底继续保持扩张回升态势

21世纪经济报道记者缴翼飞 北京报道 1月17日,国家统计局发布数据显示,2023年,规模以上工业增加值比上年增长4.6%。从单月情况看,12月份,规模以上工业增加值同比实际增长6.8%(增加值增速均为扣除价格因素的实际增长率),环比上月增长0.52%。

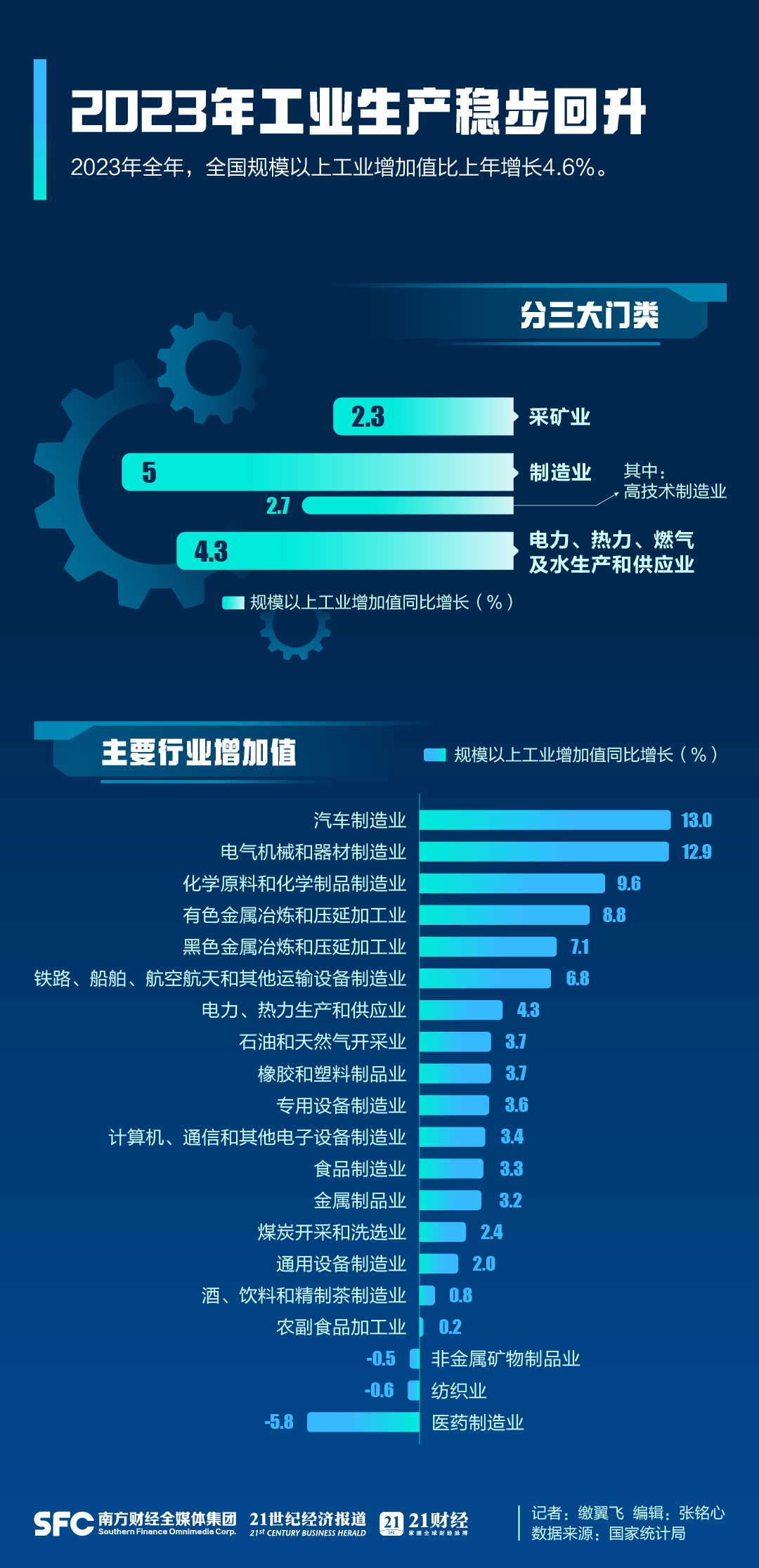

分三大门类看,2023年全年,采矿业增加值同比增长2.3%,制造业增长5.0%,电力、热力、燃气及水生产和供应业增长4.3%。

受访专家表示,装备制造业对推动2023年工业稳定回升发挥了关键作用,太阳能电池、新能源汽车、发电机组等新动能已经成为引领高质量发展的重要引擎。但房地产低迷、消费和出口下滑对工业生产仍有不小的拖累,致使工业增速略低于整体GDP增速。随着出口逐步恢复正增长、房地产市场改善以及居民消费继续修复,2024年工业增加值增速将实现小幅提速。

装备制造业拉动作用明显

国家统计局新闻发言人王冠华表示,中国一直坚定不移地推动新旧动能转换。2023年,我国规模以上装备制造业增加值比上年增长6.8%,对推动工业稳定回升发挥了关键作用,新动能已经成为引领高质量发展的重要引擎。

作为装备制造业的重要门类,汽车行业在2023年继续实现了快速增长。12月份,汽车产量304万辆,同比增长24.5%,增速再度上扬。至此,2023年中国汽车总产量达到3011.3万辆,同比增长9.3%,正式突破3000万辆大关。2023年新能源汽车产量比上年增长30.3%,产销量均为世界第一。

而对于2024年的预期,中汽协认为,2024年中国汽车总销量将超过3100万辆。其中,乘用车销量2680万辆,同比增长3%;商用车销量420万辆,同比增长4%。汽车出口550万辆,新能源汽车销量1150万辆。

“2024年,随着国家促消费、稳增长政策持续推进,促进新能源汽车产业高质量发展系列政策实施,包括延续车辆购置税免征政策、深入推进新能源汽车及基础设施建设下乡等措施的持续发力,将进一步激发市场活力和消费潜能。”中汽协副秘书长陈士华表示,预计2024年汽车市场将继续保持稳中向好发展态势,呈现3%以上的增长。

另据工业和信息化部最新数据,2023年全年,我国造船完工量、新接订单量和手持订单量分别占全球总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,各项指标国际市场份额均保持世界第一。此外,2023年太阳能电池、发电机组(发电设备)产品产量分别增长54.0%、28.5%。

“新产业快速增长,新业态持续向好,新的模式在加快培育,经济结构在不断优化,动能转换提档升级,经济发展的潜能有望进一步激发。”国家统计局局长康义指出,2023年制造业技改投资增长3.8%,高技术产业投资增长10.3%,快于全部固定资产投资的增速。我国持续推动形成创新驱动发展的新局面,我国经济在加快培育新质生产力中在不断发展壮大。

赛迪研究院工业经济研究所所长关兵告诉21世纪经济报道记者,我国正加快构建以先进制造业为骨干的现代化产业体系,产业基础再造工程和重大技术装备攻关工程扎实推进,十大重点行业稳增长方案加紧实施,产业链供应链韧性不断增强。另外,工业互联网、大数据、人工智能等数字技术与制造业加速渗透融合,将提升产业高端化、智能化、绿色化水平,并拓展新的增长空间。

而且进入2023年四季度后,工业整体也呈现逐月向好的态势。2023年12月份,规模以上工业增加值同比实际增长6.8%,环比较上月增长0.52%。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道记者,2023年12月工业产出稳健扩张,结构持续优化。12月工业产出环比加快,带动前12月工业产出好于市场预期,与之前公布制造业PMI生产指数扩张表现较为一致。主要原因是国内市场需求持续修复,宏观政策支持及库存持续改善等,工业企业经营状况整体改善,带动工业产出扩张。

房地产、出口低迷造成拖累

房地产市场上游的相关原材料行业仍保持相对低迷状态,2023年,水泥产量202293万吨,同比下降0.7%;平板玻璃96942万重量箱,同比下降3.9%;粗钢产量101908万吨,同比持平。

中国钢铁工业协会会长谭成旭告诉21世纪经济报道记者,钢材消费结构已经发生变化。2023年房地产新开工面积较历史高点已跌去近六成,对钢铁需求的拉动作用持续减弱,预计2024年新开工面积、开发投资或继续回落;绿色低碳驱动的新能源用钢等钢铁新需求则继续增长,汽车、造船、家电等传统用钢需求提质。

另外,2023年工业企业实现出口交货值13104亿元,同比名义下降3.2%。

中国机电产品进出口商会新闻发言人高士旺告诉21世纪经济报道记者,机电贸易尤其是出口承压对机电行业企业带来压力,内卷式的行业竞争加剧,充分竞争的细分行业面临利润率下降、订单获取难度增加、客户要求向外转移产能的各种压力,但在机电行业完善的产业链和高效的供应链保障下,我国机电外贸整体仍有充足的韧性。随着行业企业去库存接近尾声,疫情对供应链的扰动逐步淡化,供需波动回归将成为影响我国机电行业尤其出口的关键因素。

目前需求不足仍是工业行业面临的主要问题,工业企业产品销售率为97.1%,较去年同期下降0.1个百分点。但年底已经逐步回暖,12月份工业企业产品销售率已经上升至98.4%,与去年持平。

王冠华指出,四季度,我国规模以上工业企业产品销售率持续保持在97%以上;从反映产能利用状况的产能利用率看,2023年的四个季度,工业产能利用率分别为74.3%、74.5%、75.6%和75.9%,呈现逐季回升态势。这反映随着市场需求改善,我国产能利用状况在逐步恢复。

东方金诚首席宏观分析师王青告诉21世纪经济报道记者,全年来看,2023年工业增加值累计同比增长4.6%,增速低于整体经济增长水平。除需求端房地产低迷、消费需求不振,以及工业品出口全年同比下行对工业生产造成的拖累外,还源于在疫情后期的经济修复主要由服务业大幅反弹拉动,这也是全球经济的一个普遍规律。展望2024年,在出口有望恢复正增长,房地产低迷对工业生产的拖累效应减轻,以及居民消费将继续修复的前景下,预计全年工业增加值增速将在4.8%左右,较2023年小幅提速,与整体经济增长水平的差距趋于收窄。这也意味着2024年整体经济运行会进一步向常态化回归。

(作者:缴翼飞 编辑:张铭心)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。