强势个股丨红利策略再发力?这家高股息煤炭龙头近期市值超越“宁王”,开年来逆市涨超8%,近三年分红比例均高于70%(附2股)

昨日(1月17日),市场全天低开低走,三大指数均跌超2%,上证指数、创业板指均破位,分别创2020年6月、2019年12月以来新低,全市超5000只个股下跌。

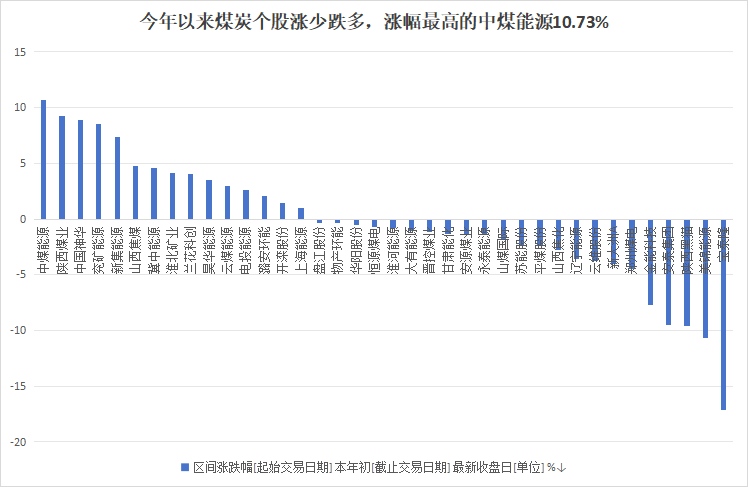

回顾新年以来,行情“开门红”的板块寥寥无几。弱市之下,红利策略一度成为市场热门方向,不少高股息个股迎来上涨行情,银行、煤炭、电力等板块表现亮眼。今年以来(1月1日—1月17日,下同)仅煤炭、银行、纺织服饰(均按申万一级分类)实现正增长;其中,煤炭行业逆势领涨,开年以来涨幅达3.54%。

不过,具体来看,个股间股价表现分化、涨少跌多,近六成煤炭个股下跌。

(数据:Wind,1月1日—1月17日;南财研选制图)

民生证券指出,高比例分红、高承诺分红率已成为煤炭板块的整体趋势,与短期的煤价波动相比,更值得关注的是煤炭行业受益煤价中枢确定性上移和高分红的特点攻守兼备,看好持续的估值提升行情。

这两家煤炭头部企业不仅今年以来行业内涨幅居前,历史分红比例、规模高,投资要点如下:

① 国内煤炭行业龙头,近期总市值首次超越宁德时代!煤炭业务维持优势地位,2022年煤炭资源储量和可采储量均居行业第一;布局新能源发电项目、多个发电机组去年底正式投运,2020—2022年现金分红比例超70%;

② 陕煤集团旗下唯一煤炭上市企业,充分享受煤炭行业产能集中,产能亦有增量待释放;公司盈利能力行业领先,未来有望维持高分红水平。

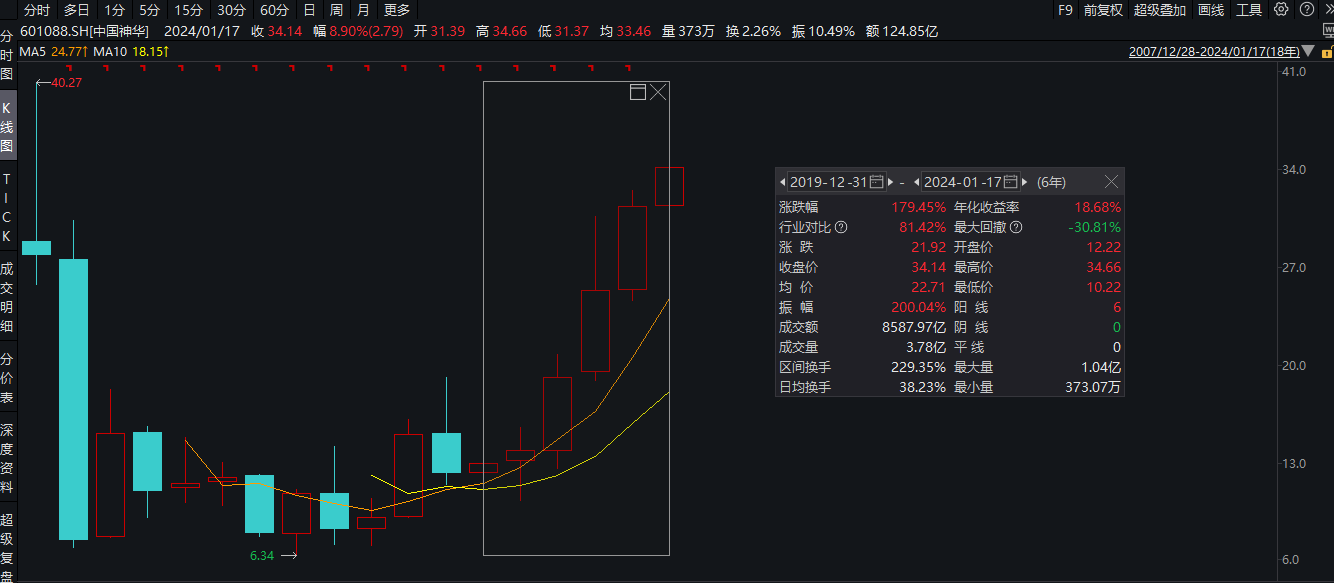

1、中国神华(601088.SH)

1)近期行情

公开资料显示,中国神华是国家能源集团旗下以煤炭为基础的综合能源上市公司,主要经营煤炭、电力、新能源、煤化工、铁路、港口、航运七大板块业务。

二级市场方面,今年1月5日,公司作为国内煤炭龙头总市值首次超越新能源龙头“宁王”。截至1月17日,其市值已超6700亿元;股价年内上涨8.9%,创下2008年以来新高。若以年线来统计,中国神华自2019年至今的6根年线均收涨。

(图源:Wind)

2)投资要点(民生证券、东兴证券、国信证券)

① 煤炭产能先进,中期成长可期

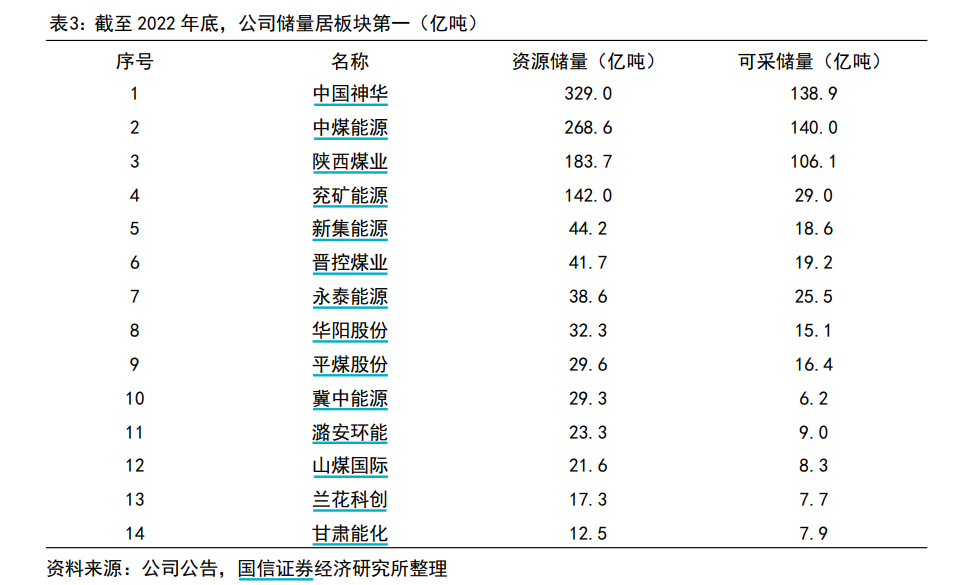

公司作为煤炭行业龙头,煤炭储量丰富。据国信证券统计,截至2022年年底,公司煤炭资源储量(329.0亿吨)和可采储量(138.9亿吨)均居行业第一。

(图源:国信证券)

- 产销端:公司煤炭产销稳定增长。据公司2023年12月份主要运营数据公告,2023年公司商品煤产量同比增长3.5%,煤炭销量同比增长7.7%。

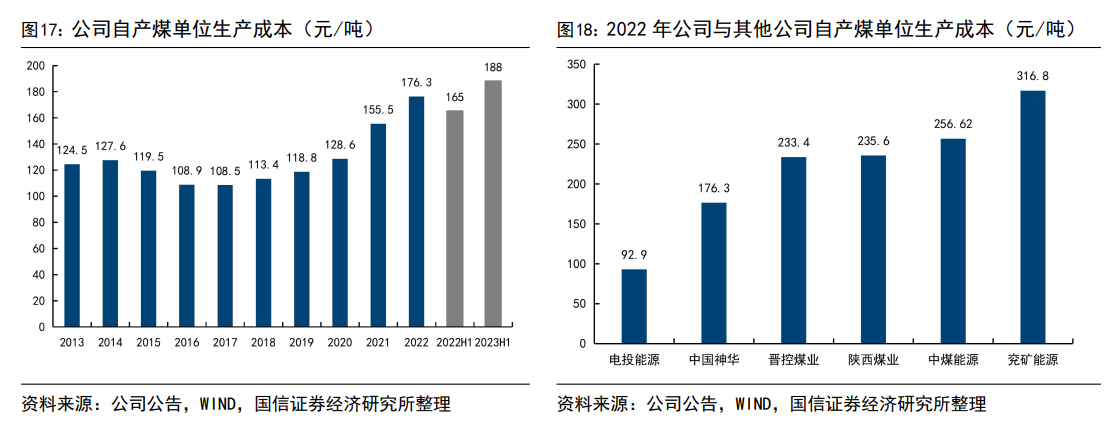

- 成本端:公司煤炭生产成本低于多数煤炭企业。国信证券指出,截至2022年,公司自产煤单位生产成本为176.3元/吨,对比国内主要动力煤公司,公司生产成本位居行业第二低水平,具备一定的成本优势。

(图源:国信证券)

未来,公司煤炭产量有望进一步扩产。2023年9月,公司在互动平台表示已启动对内蒙古大雁矿业集团有限责任公司、国家能源集团杭锦能源有限责任公司的资产收购工作,涉及煤炭产能合计2070万吨/年。此外,新街矿区作为公司的后备资源区域,民生证券预计,该矿区全部投产后公司煤炭产能规模将增加7670万吨/年,公司中期成长可期。

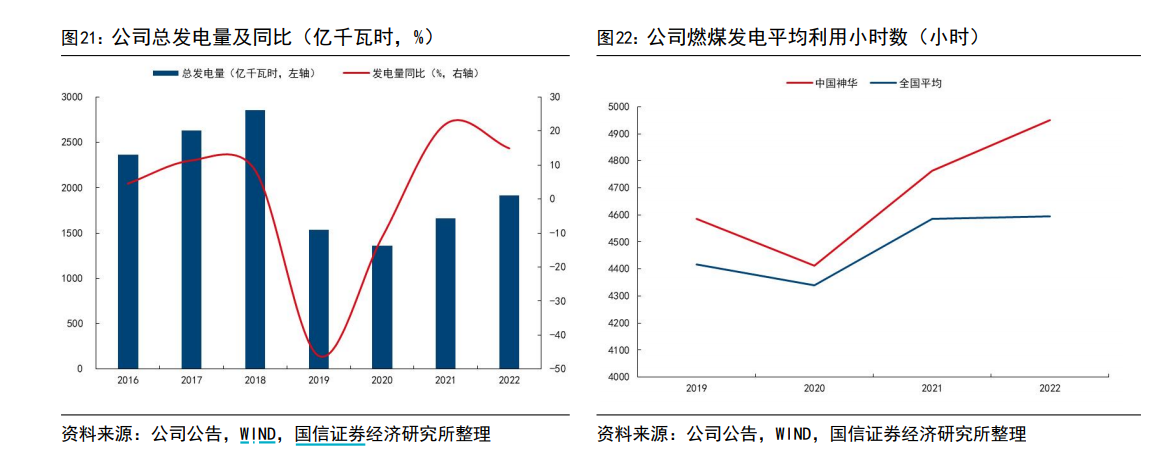

② 清远、岳阳机组正式投运,今年发电量或提升

公司近年来加速推进新能源发电项目建设。2023年,公司总发电量、总售电量分别同比上升11.0%、11.1%。公司公告称,2023年发电量、售电量同比增长主要原因是,全社会用电需求增长,以及新投运机组带来电量增长。

据国信证券统计,公司发电量逐年保持增长,发电效率亦持续改善、利用小时高于行业水平。

(图源:国信证券)

据中国神华2023年12月期间多个公告显示,公司清远一期两台发电机组、岳阳项目发电机组均已顺利通过168小时连续满负荷试运行,正式投入商业运营。

民生证券指出,清远一期两台发电机组全部投运后,预计每年可发电约100亿千瓦时(约占公司年化发电量的4.8%),将有效缓解广东省供电压力。考虑到清远、岳阳项目均在2023年四季度投产,预计2024年公司发电量有望持续提升。

③ 稳健高分红,历史股息率较高

Wind数据显示,近年来公司现金分红比例较高,2020—2022年公司年度分红比例(股利支付率)均高于70%,保持行业前三水平。2010—2022年,公司已累计分红2972.28亿元。

据民生证券测算,以公司2023年631.44亿元的盈利预测、2023年12月25日的收盘价和2022年分红比例72.8%计算,公司2023年股息率预计7.28%,以2022-2024年股东回报计划中的分红比例60%计算,保底股息率6%。

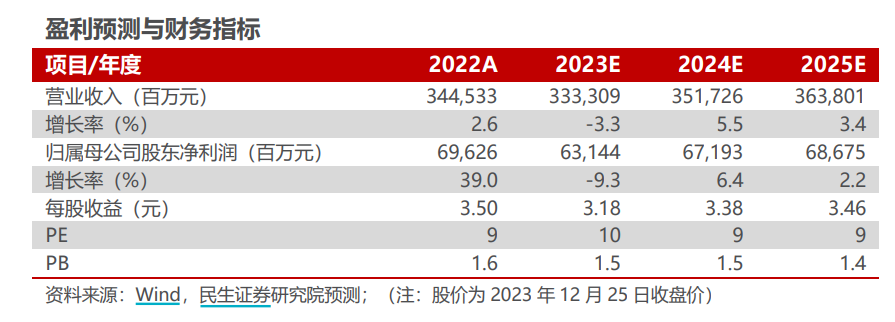

业绩预测

民生证券预计,2023-2025年公司归母净利润为631.44/671.93/686.75亿元,营收、归母净利润同比均有望在2024年转正增长。

(图源:民生证券)

2、 陕西煤业(601225.SH)

1)近期行情

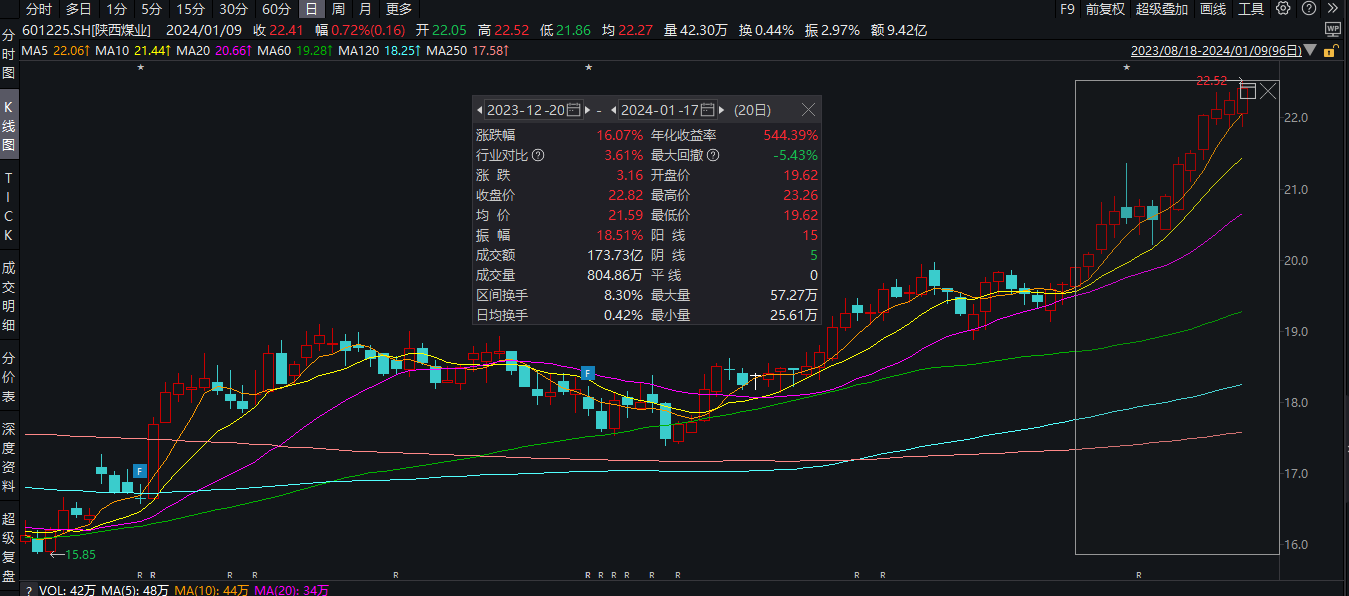

去年年底以来,陕西煤业股价持续震荡上涨,今年1月17日盘中更是创下历史新高。截至1月17日,开年以来陕西煤业已上涨9.24%,近20个交易日涨超16%。以年线统计,陕西煤业也实现了自2019年至今的6根收涨年线。

(图源:Wind)

公开资料显示,陕西煤业是由陕西煤业化工集团以煤炭主业资产整体改制所设立,是陕煤集团旗下唯一煤炭资产上市平台,主营业务包括煤炭开采、洗选、运输、销售以及生产服务等业务。

2)投资要点(东吴证券、光大证券、德邦证券)

① 煤炭产能加速向晋陕蒙新集中,公司充分受益

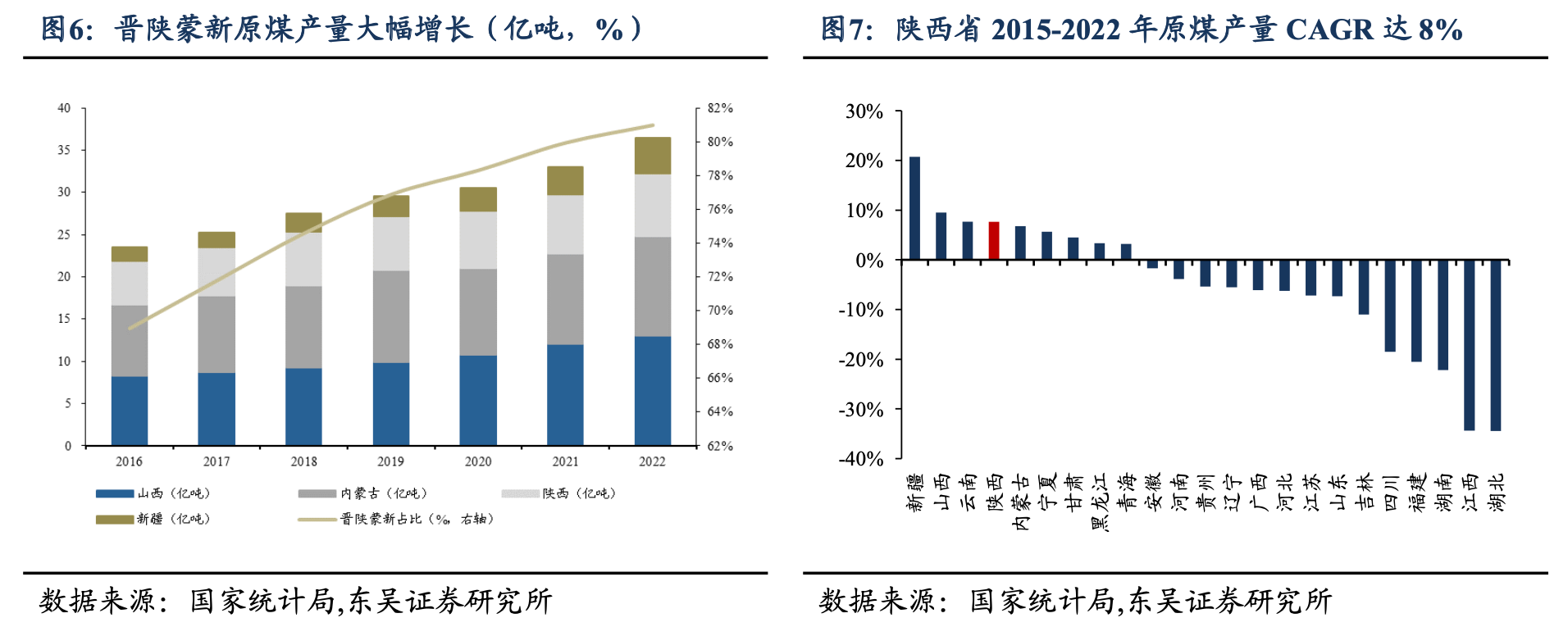

随着煤炭供给侧改革全面推行,煤炭产业开发布局持续优化,产能向晋陕蒙新集中。东吴证券指出,2015—2022年,陕西省原煤产量CAGR达8%,位列全国第四。截至2022年,晋陕蒙新地区煤炭产量占全国比重已经超过80%。

(图源:东吴证券)

陕西煤业作为陕西省内头部煤企,充分受益于行业产能集中过程。据东吴证券整合统计,公司近年自产煤量稳定上升,2016—2022年年复合增长率达9%,处于行业领先水平。期间,陕北矿区产量占总产量比例不断提高,从2016年的57%提升至2022年的66%。

横向比较各大上市煤企,公司煤炭资源量和产量均位居前列。据各煤炭上市公司的2023年半年报数据,陕西煤业煤炭资源量位列第三,2022年公司实现煤炭产量位居第二。

未来,公司煤炭产量是否还有释放空间?德邦证券表示,2023年公司小庄、孟村煤矿尚未满产,随着产能爬坡,将持续贡献增量。此外,2023年上半年公司加快推进小壕兔一号和西部勘查区(三号矿井)相关井田的批复进度,待项目核准后将开工建设,未来公司产能有望再增加2300万吨/年。

② 盈利能力行业领先,承诺提高分红规模

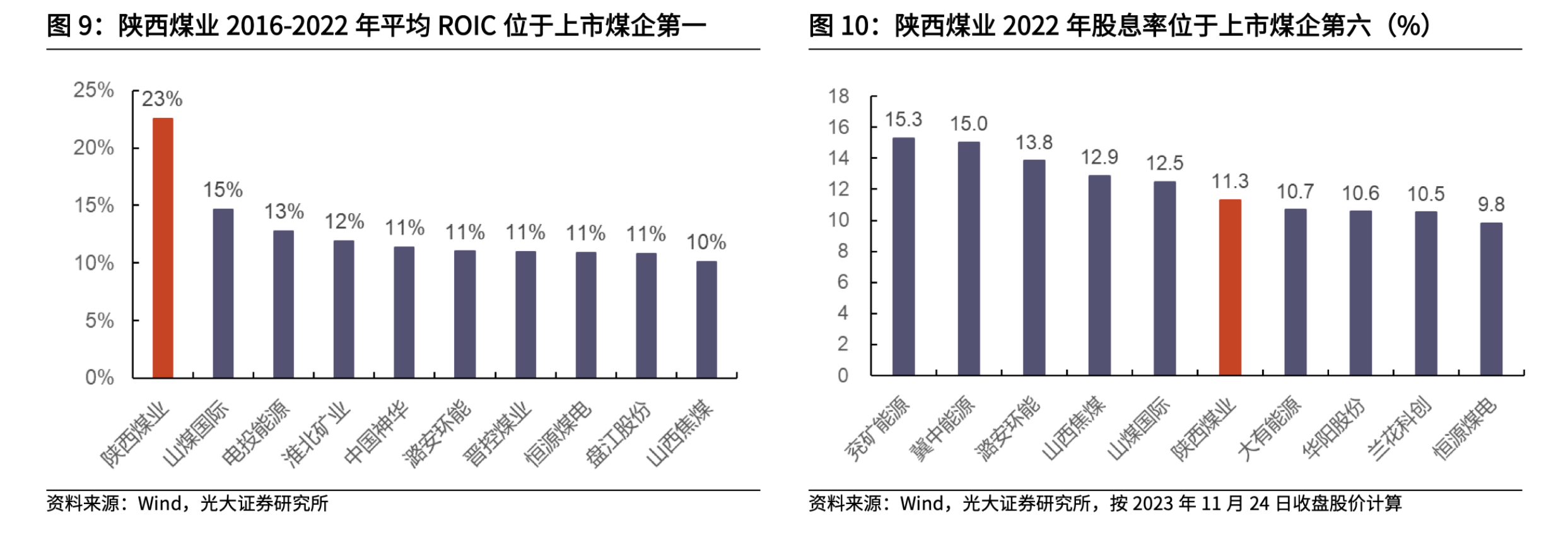

公司近年盈利能力较强,高于行业平均水平。据光大证券梳理,2016—2022年公司平均ROIC(投入资本回报率)为23%,位于行业第一,显著高于上市煤企第二名山煤国际(15%)。按2022年派息情况计算,公司股息率在25家煤炭上市公司中位于第六名。

(图源:光大证券)

展望未来,机构普遍看好公司延续高分红比例:

- 公司未来资本开支有限:2022年公司资本开支45.5亿元,2023年计划开支仅18.1亿元,在未来产量增速较低的预期下,公司资本开支将维持较低水平;

- 公司资产负债率较低:近年来煤炭上市公司资产负债率普遍维持下行趋势,截至2023年二季度末,公司资产负债率为40%,在25家煤炭上市公司中排名第四;

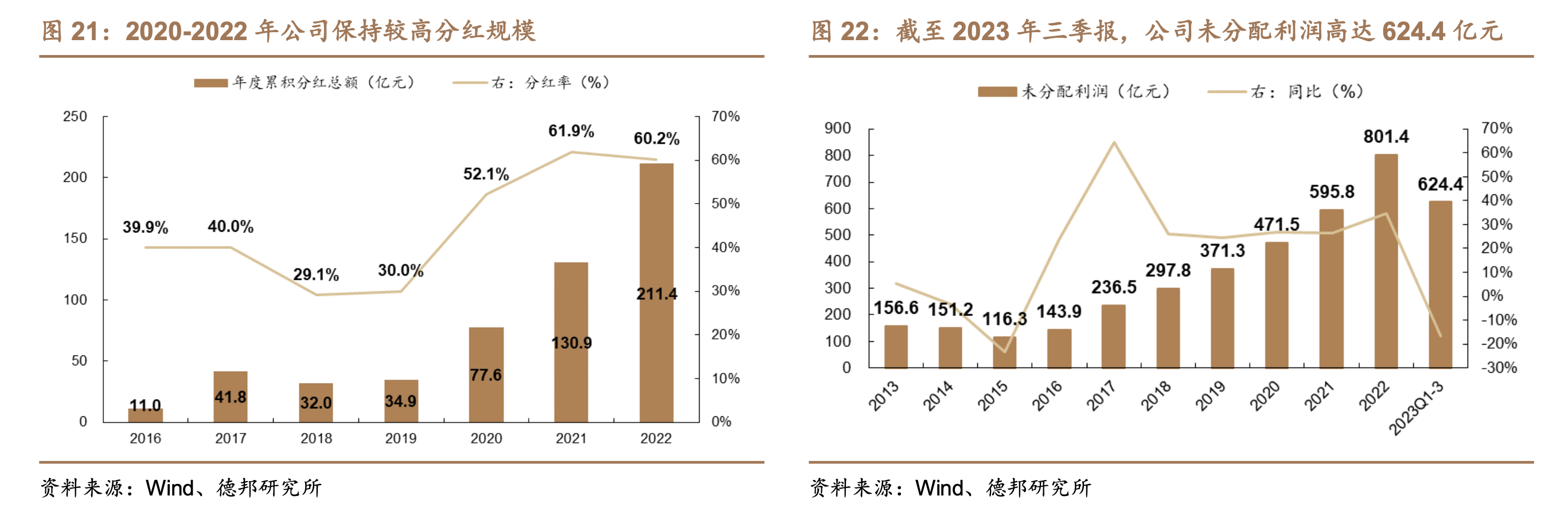

- 公司2020—2022年保持较高分红规模,分红比例超承诺(不低于40%),高于行业平均;2022—2024年公司股东回报计划进一步提高分红比例为不低于60%。

(图源:德邦证券)

业绩预测

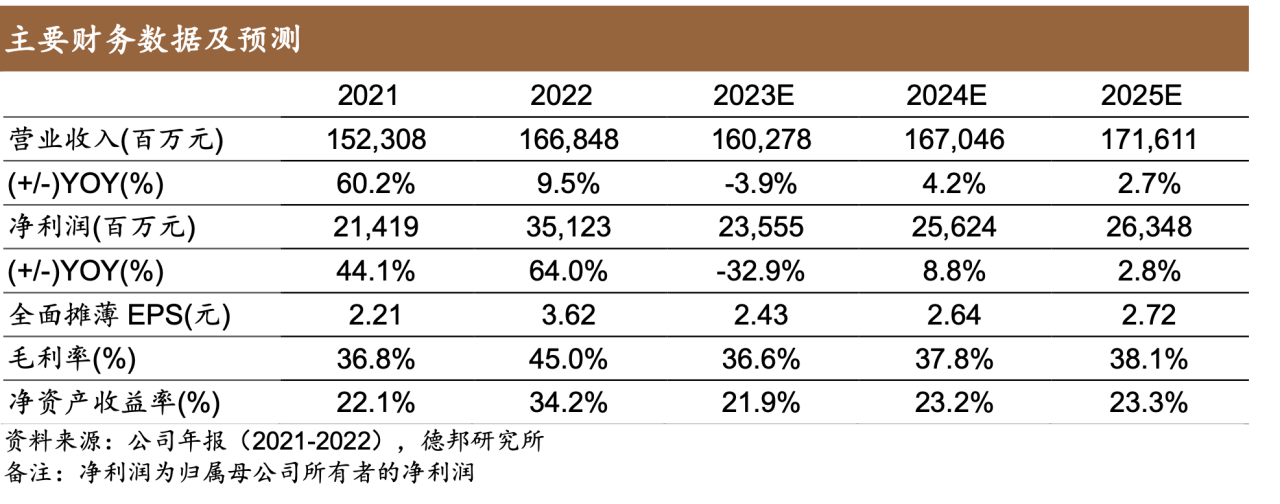

德邦证券预计,随着公司优质产能的逐步释放,在煤价中枢上行周期,公司盈利有望稳步向上。公司2023-2025年归母净利润为235.6亿元、256.2亿元、263.5亿元,营收、归母净利润同比均有望在2024年转正增长。

(图源:德邦证券)

(报告来源:民生证券、国信证券、德邦证券、光大证券、东吴证券等)

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:余诗棋 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。