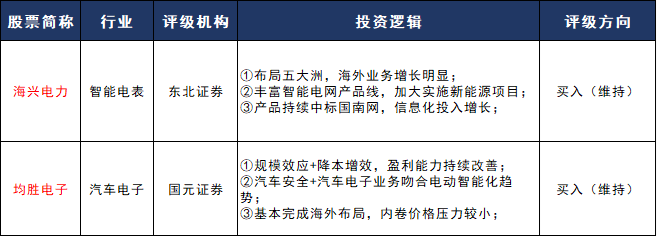

【投资要点】

① 国内加大电网建设+海外升级电表设备,这家智能配用电出海企业股价一路走强,获分析师再次覆盖!公司布局五大洲,海外业务增长明显,配用电产品2023年陆续中标国南网。

② 业绩预告大增获近10家机构覆盖!这家全球化头部汽车零部件供应商今日“反包”大涨,公司聚焦汽车电子+汽车安全,2023年国内外客户订单持续放量,分析师上调盈利预测。

东北证券再次覆盖海兴电力,维持公司“买入”评级

1月18日,东北证券发布一篇针对海兴电力(603356.SH)的动态跟踪报告,维持公司评级为“买入”。

公司股价近期连续走高。南财金融终端显示,从去年10月末以来,海兴电力的股价一路震荡上行,1月17日盘中一度触及2017年4月以来的高点34.49元。截至1月18日收盘,公司股价累计(2023/10/31-2024/1/18)涨59.30%,年初至今的涨幅也达15.67%。

消息面上,国家电网近日称,2024年将继续加大数智化坚强电网的建设,预计电网建设投资总规模将超5000亿元。

另外,海外电网设备升级改造正当时。德邦证券指出,2023年11月,欧盟委员会起草了一份扩大欧洲电网投资的草案,草案提出预计到2030年欧洲将投资5840亿欧元(约合4.55万亿人民币)来升级电网。随着欧盟电网不断升级改造,各国输电电网不断打通,开关类产品、变压器以及变电站周围设备等的需求可能上升。

公开资料显示,海兴电力是坚持国际化发展的智能配用电产品及解决方案提供商,主营业务聚焦于能源转型,主要可分为三大业务板块,智能用电业务、智能配电业务以及新能源业务。

① 布局五大洲,海外业务增长明显

- 国际市场上,公司以亚洲、非洲、拉美、欧洲、中东五大区域为核心,坚持本地化战略。公司已设立了巴西、印尼、南非三个全资的海外工厂以及巴基斯坦、孟加拉、肯尼亚三个合资海外工厂,并在中美洲、东欧和非洲规划新的海外工厂布局,可提供本地化的人才与技术支撑。

- 2023H1,公司海外主营业务收入12.12亿元,同比增长30.13%,占比65%,其中海外配用电11.26亿元,同比增长22.22%,海外新能源8562.18万元,同比增长779.39%,未来有望实现较快增长。

② 丰富智能电网产品线,加大实施新能源项目

- 由于全球各区域电气化率、电力智能化水平有较大差异,公司面对不同市场推出不同产品和解决方案,如在非洲推出微电网、预付费系统、预付费表及售电系统等产品,在亚洲和拉美推出AMI系统解决方案和智能电表,在欧洲推出充电桩、逆变器、工商业储能、Solarkits等系列产品。

- 此外,公司在海外构建新能源全球渠道,在国内以光储充整体解决方案和综合能源管理解决方案为切入点,立足浙江、江苏、广东以及海南四个基地,开拓国内工商业新能源用户侧市场。

- 公司在国内外已实施了离网微电网、综合能源管理、工商业储能、光储充等多个新能源项目。

③ 产品持续中标国南网,信息化投入增长

- 在电网侧,公司配用电产品已覆盖全国30个省区市,在国家电网,公司的环保型气体环网柜、物联网表、能源控制器等产品持续中标,其中电能表2023年中标额6.36亿元,市占率2.73%,位居第7;在南方电网,公司配电设备在2023H1实现首次中标,2023年中标计量产品2.42亿元,同比增长41%。

- 除传统电表领域实力强劲外,公司多年来持续进行高强度研发投入,每年研发费用及费用率分别超2亿及7%,特别是在系统软件开发方面,全资子公司海兴泽科2023H1净利润达0.88亿元,同比翻倍增长。

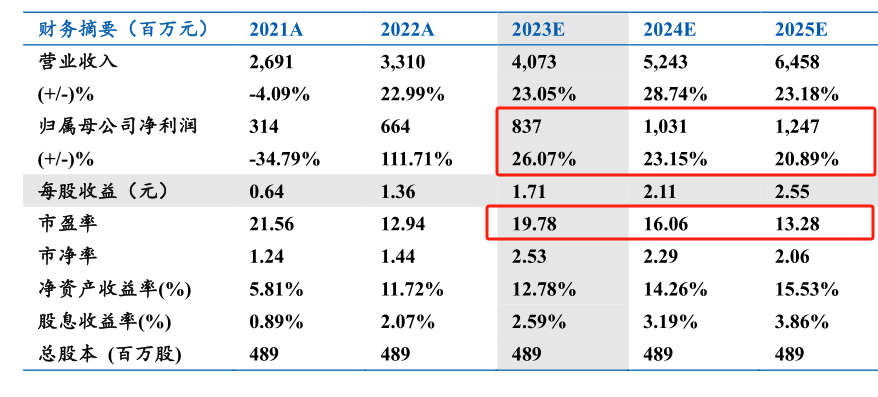

业绩预测:

东北证券预计公司2023-2025 年公司营业收入40.73/52.43/64.58 亿元,归母净利润8.37/10.31/12.47 亿元,对应PE分别为19.78/16.06/13.28 倍。

(图源:东北证券)

不过,东北证券也提示以下风险:海外业务拓展不及预期,网内业务中标不及预期。

国元证券再次覆盖均胜电子,维持公司“买入”评级

1月18日早盘,均胜电子(600699.SH)逆市小幅高开,午后随着大盘指数强势反弹,涨幅也不断扩大,最终“反包”大涨6.11%报17.03元,全天成交总额近5亿元。

(图源:南财金融终端)

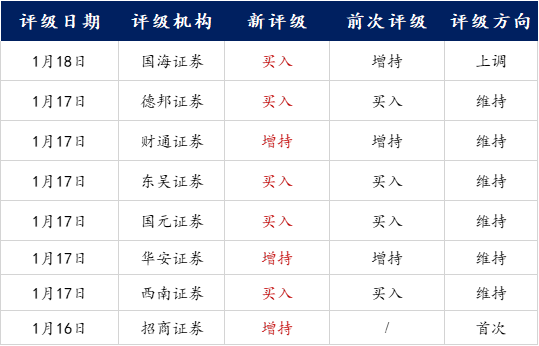

公司于1月16日晚间发布2023年业绩预增公告后,频获机构评级覆盖。据不完全统计,截至1月18日,已有8家券商发布跟踪报告,对公司业绩进行点评。

均胜电子是全球化的头部汽车零部件供应商,致力于智能驾驶、汽车安全、新能源汽车动力管理系统的研发与制造。2011年至今,公司先后收购了汽车电子公司德国PREH、德国机器人公司IMA、德国QUIN、智能车联领域的德国TS、汽车安全系统全球供应商美国KSS以及日本高田资产,目前已完成汽车安全+汽车电子双主业业务布局,主要客户包括宝马、奔驰、奥迪、大众、通用和福特等全球头部汽车厂商以及国内新势力车企。

公司近日发布2023年业绩预告,预计2023全年公司营业收入556亿元,同比增12%;实现归母净利润10.89亿元,同比增长176%;扣非归母净利润9.89亿元,同比增长215%。其中,2023年Q4归母净利润3.1亿元,同比增18%;扣非归母净利润3.18亿元,同比增420%。

不过,二级市场表现上,公司股价自去年12月初以来一直呈现震荡走低的态势,而在业绩预告发布后,分析师多看好公司业绩增长性。国元证券分析师杨为敩在研报中表示,公司在手订单丰富,盈利能力持续改善,看好公司的业绩增长稳定性。

① 规模效应+降本增效,盈利能力持续改善

- 2023年得益于国内外客户订单的持续放量,公司各项业务继续保持稳健增长的良好态势,营业收入规模的稳步增长使得规模效应逐渐显现,同时近年来公司重点推进的各项降本增效措施也不断取得成效。

- 汽车安全业务欧洲、北美等区域的盈利能力得到持续改善,亚太地区受益于新切入中国市场客户的增长,全球汽车安全业务整体单季度盈利能力环比持续提升,带动公司扣非净利润率逐季上行,2023年四季度达到2.23%的近期高点水平。

② 汽车安全+汽车电子业务吻合电动智能化趋势

受电动智能化趋势推动,800V高压、智能座舱、智能驾驶、汽车安全、车联网等多个细分领域迎来发展机遇,公司业务与以上的细分领域高度吻合。

- 高压平台方面,公司2019年起即为全球豪华车品牌提供产品,2023年新获800V高压平台在手订单130亿。

- 安全业务方面,公司为全球汽车安全领域前排企业,开发飞跃式气囊等创新产品,适应智能汽车发展。

- 智能驾驶方面,公司在感知层与激光雷达制造商图达通深度合作,在决策层,与高通、地平线、黑芝麻、英伟达等芯片厂商建立合作关系,目前,公司已发布基于高通芯片的智能驾驶域控制器产品nDriveH系列,基于地平线芯片的nDriveM系列等产品。

- 在智能座舱方面,座舱域控及车机产品已搭载于全球超千万台车,人机交互HMI技术位列细分领域全球前列。

- 车联网方面,公司的5GV2X车路协同解决方案是全球首批量产的车路协同产品,并已与蔚来等品牌的多款量产车型。近两年,公司已获得近100亿元的智能网联V2X全生命周期订单。

③ 基本完成海外布局,内卷价格压力较小

与国内汽车产业链出海处于起步期不同,公司目前已经基本完成海外布局,截至2023年上半年海外业务占比78%。2023年在国内汽车产业链持续面临降价压力的背景下,公司处于疫情后对海外下游客户涨价周期,预计2024年相关趋势仍将持续,无内卷降价压力,业绩稳定性较高。

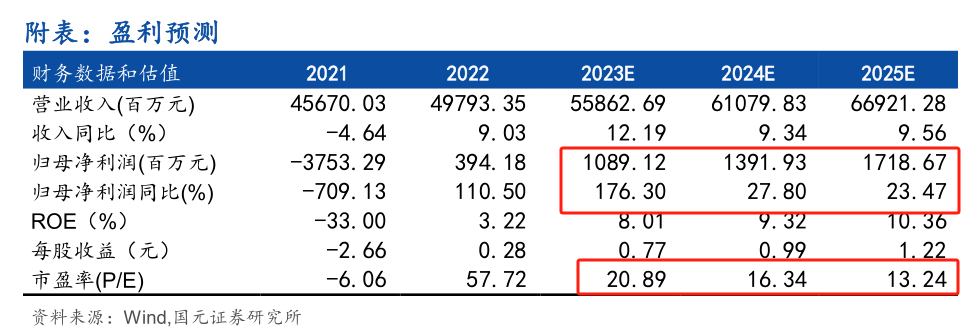

业绩预测:

国元证券小幅提升公司2023-2025年归母净利润预测至10.89/13.92/17.19亿元,对应最新每股收益0.77/0.99/1.22元,维持买入评级。

(图源:国元证券)

不过,国元也提示以下风险:全球汽车销量放缓风险、盈利能力改善不及预期风险、商誉减值风险、汇率风险、智驾产品落地不及预期风险,海外业务不确定性风险等。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:万倩倩 编辑:梁明)