芯趋势丨台积电业绩释放信号:行业库存恢复健康,AI需求势不可挡

群智咨询预估,2023年台积电AI芯片营收在其HPC营收中占比约13%,预计2024年可达约15.4%。

21世纪经济报道记者骆轶琪 广州报道

站在技术前沿的台积电,一向是科技产业风向标。近期其释放的消息显示,半导体行业正走在健康发展的路途中。

1月18日,台积电发布2023年度财报显示,2023年四季度公司实现收入196.2亿美元,同比下滑1.5%、环比上升13.6%,略超指引上限;毛利率为53%,符合公司此前预期。

当日举行的法说会上,高管团队多次提及AI相关需求正快速成长,也是引领公司整体收入增长的引擎。不过记者发现,虽然在2023年下半年开始,台积电HPC(高性能计算)部分需求单季均在快速提升,却未超过智能手机季度性需求带来的增长速度。全年来说,HPC收入整体增速并不如汽车类业务,当然这与上半年AI相关需求存在波动有关。

记者综合采访发现,短期看,汽车市场的需求阶段性疲软、其他非AI类HPC需求还待复苏、3nm产能爬坡短期影响毛利率等,都是当前台积电需要面临的挑战。

而对晶圆代工全行业来说,偏低的产能利用率是各家都在面临的命题。集邦咨询统计发现,2023年四季度是全球头部晶圆代工厂整体产能利用率的低点,除了华虹和中芯国际之外,其他头部厂商(包括台积电)的利用率均低于60%。该机构预计到2024年四季度,头部晶圆代工厂包括三星、力积电、世界先进等成熟工艺贡献较多的厂商,产能利用率都将在60%以上。但先进工艺将更快恢复。

“目前,成熟制程的半导体晶圆代工产能利用率相对较低。然而,随着半导体市场开始复苏,预计这种反弹将从先进工艺制程开始。”Counterpoint Research副总监Brady Wang如此对21世纪经济报道记者表示。

AI起势,权重仍待成长

2023年,台积电高层多次在法说会上强调了AI需求的强劲,本次也不例外。

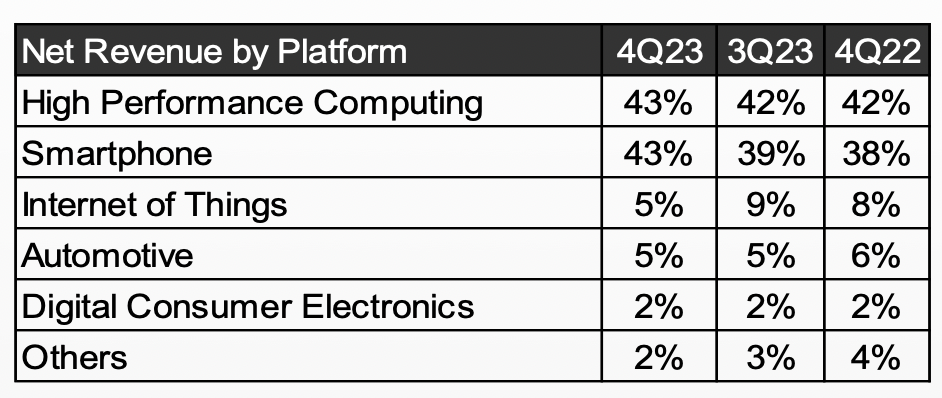

不过现阶段来说,AI对于台积电的业绩支撑还在爬坡期。公告显示,2023全年高性能计算(HPC)部分的收入增速为0%。综合年内多个季度的业绩可见,AI需求增长迅猛,但暂时尚未对整体收入大盘带来显著增益。

根据高管团队在法说会上的阐释,2023年公司增长的营收中,HPC的增长动力比公司整体增速都要高,而AI在数据中心的占比正越来越高,CAGR(年复合增长率)可达50%。同时台积电也提高了在2027年前AI处理器相关收入比重的预估,从此前预估的low-teen(约10%~15%)到high teen(约15%~20%)。

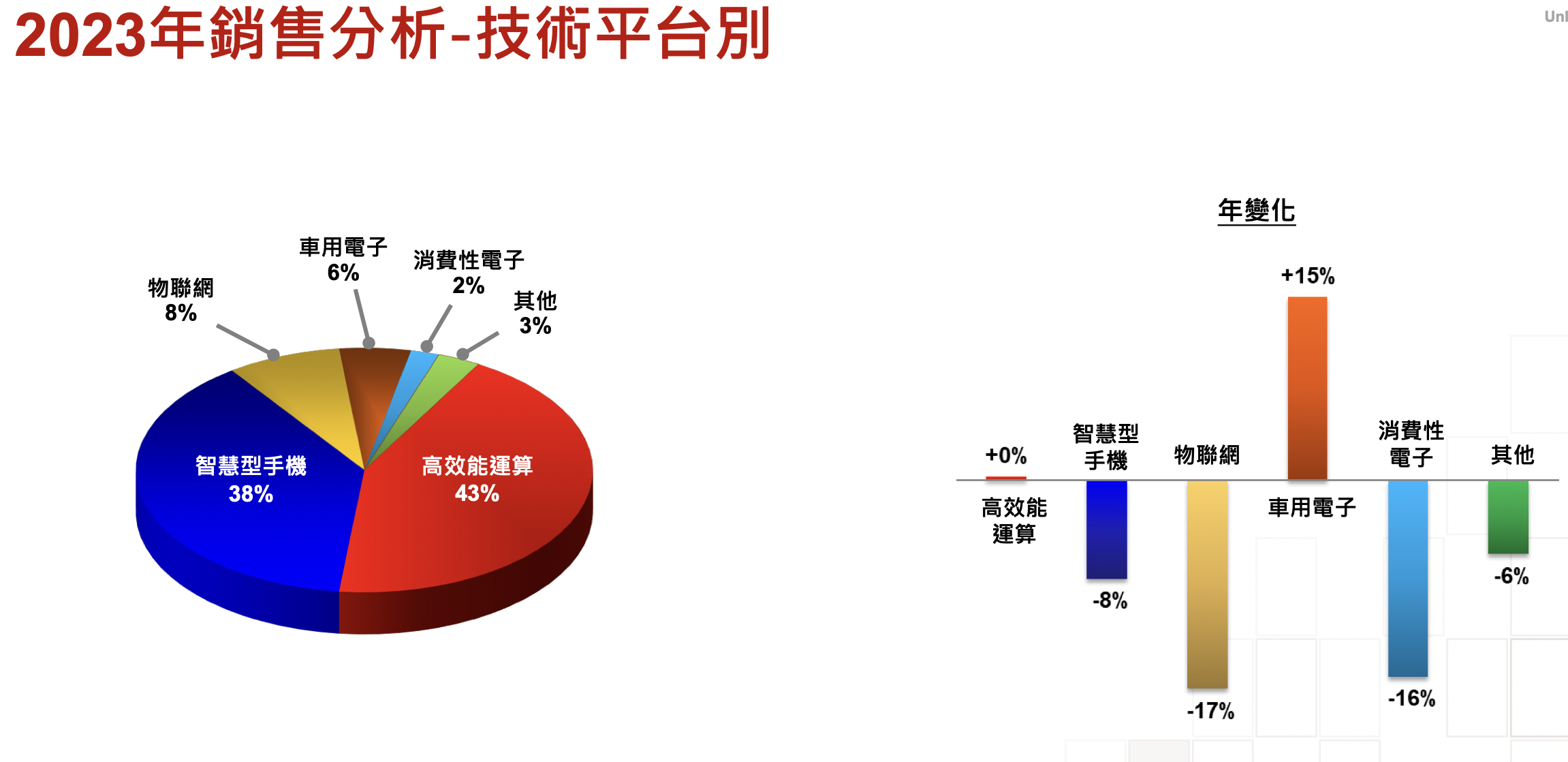

(2023全年度各大业务对台积电收入贡献,以及各自收入同比增速。图源:台积电财报)

旺盛的AI需求还体现在台积电在不断扩充其先进封装技术产能。根据法说会上的阐释,台积电目前先进封装产能还无法完全满足客户需求,在积极翻倍扩充产能,预估在下一年依然将扩产。

至于原因,公司方面表示ChatGPT流行令客户相关需求快速增加,考虑到智能手机、个人电脑等都将落地人工智能相关应用,相关机会对台积电的营收增量将很可观。

Brady也认为,台积电在先进制造工艺和封装技术方面的主导地位将进一步巩固该公司在AI芯片市场的地位。

虽然AI需求猛增,但HPC年内整体增速为0%,原因在于该项业务中包含了多种细分业务类型,也拖累了HPC整体大类的成长性。

从具体季度来看,HPC在2023下半年开始,的确处在增长态势。在2023年四个季度中,HPC部分的收入波动分别为:-14%、-5%、+6%、+17%。其整体走向为正向增长趋势。

群智咨询(Sigmaintell)半导体器件资深分析师杨圣心对21世纪经济报道记者分析,英伟达、AMD等客户在2023年初都进行了砍单动作,因此2023年上半年台积电HPC营收额下滑,而在下半年已重新恢复增长。

“预计2024年HPC将会为台积电业绩带来主要增长动力。根据群智咨询测算,2023年台积电AI芯片营收在其HPC营收中占比约13%,预计2024年可达到约15.4%。”他续称。

Brady则对21世纪经济报道记者分析,在台积电的产品分类中,HPC还包括各种非服务器类应用,包括平板电脑、个人电脑等。然而在2023年,这些细分市场,特别是平板电脑和个人电脑,由于需求减少和库存水平过剩而面临挑战。预计在2024年,AI PC和云应用将出现显著增长,从而成为HPC部分收入中的更高支撑。

应用分化,后市积极成长

如果说AI相关需求支撑HPC部分收入匀速较快成长,另一个收入贡献占比依然很大的手机业务,则在2023年显示出强烈周期特征。

从全年收入看,智能手机延续了此前趋势,从台积电的收入贡献Top1滑落至Top2,全年占公司收入的38%(HPC全年占比43%)。但分季度看,在第三和第四季度,智能手机增速均高于HPC。

在2023年第一和第二季度,智能手机还是台积电业务中领跌的部分,但在第三季度手机业务以33%增速领涨细分行业,第四季度再以27%领涨。不过这些无法消弭智能手机市场走向成熟后,大盘难现快速成长的事实。因此在2023全年,台积电智能手机业务部分收入同比下滑8%。

综合台积电2023全年的收入贡献波动变化可见,仅车用电子(Automotive)平台部分实现了同比成长(+15%)。不过目前行业信息显示,汽车类芯片在2023年下半年左右出现疲软态势,这种趋势短期内还不会完全消解。

(多季度台积电具体业务贡献占比,图源:台积电财报)

Counterpoint方面认为,汽车和工业应用在2023年第三季度经历了库存调整,预计库存调整期将延续至2024年第一季度。在2024年,挑战将包括7nm相关需求、非AI类HPC的增长缓慢以及汽车行业需求疲软。尽管存在宏观经济担忧,预计市场将迎来强劲反弹。

不过近期有市场消息显示,部分国内功率半导体厂商开始提出涨价信号。对此,Brady对21世纪经济报道记者指出,“我们认为,汽车半导体行业仍在努力解决需求疲软的问题。功率半导体产品近期的涨价动作,可能源于它们的销售价格现在正接近生产成本。原材料供应方面的挑战,令这种情况更加复杂。”

作为台积电全年营收贡献8%的业务类型,IoT部分全年收入同比领跌(-17%)。对此,杨圣心对记者分析,IoT需求下滑的因素,主要有两点:首先,2023年全球宏观经济持续低迷,整体消费能力下行,因此刚性及理智的消费属性及特性明显;其次,IoT业务对企业及消费者来讲,更多是便捷性及智能性提升,面对低迷的消费环境,IoT需求变得更加谨慎保守。“随着AI时代到来,IoT仍然是电子行业的发展方向,长期处于向好趋势。”

对于后市走向,台积电法说会上释放的信息颇为积极:预计2024全年半导体库存恢复健康水平。考虑到2023年基数相对低,预估2024年半导体(不包括存储)全年销售额同比增长10%、代工市场销售额同比增长20%。预估公司2024年营收将同比增长超过20%。

产能爬坡,3nm之战待续

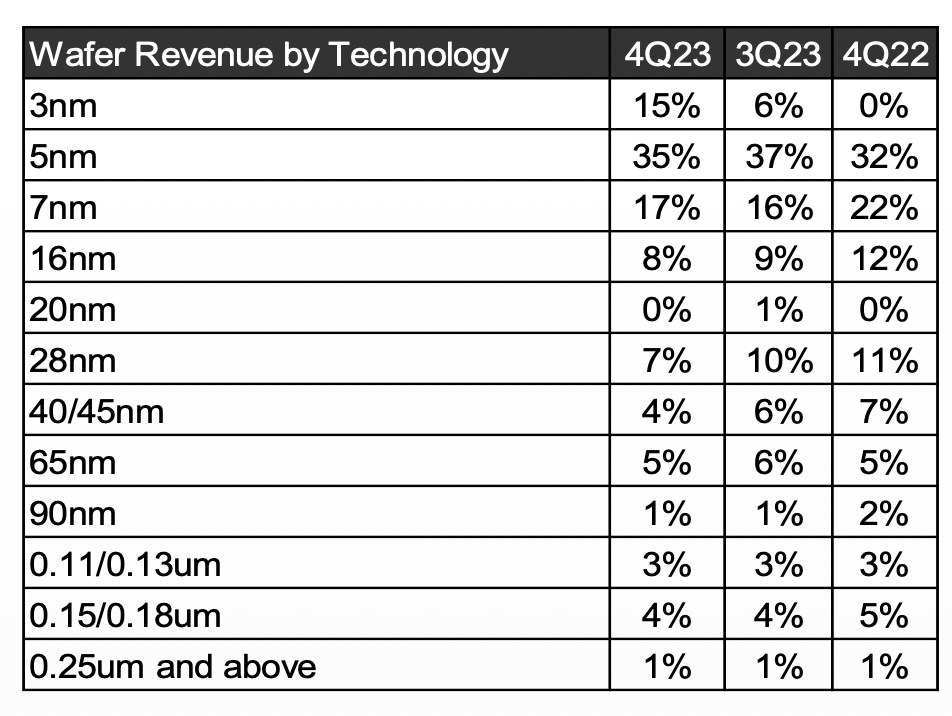

台积电能在下行周期中实现不错的收入和毛利率表现,有赖于公司在先进工艺方面的持续推进。财报显示,在2023年四季度,3nm+5nm+7nm仅三类先进制程,就占据公司收入的67%,在第三季度,该比例还是59%。其中3nm先进工艺的收入增长迅猛(从三季度6%到四季度15%)。

Counterpoint也认为,3nm节点在三季度起步得益于苹果的需求推动。随着高通、联发科等更多高性能计算(HPC)客户在2024年采用3nm技术,其增长有望持续。

(多个季度台积电具体工艺收入贡献,图源:台积电财报)

但伴随摩尔定律放缓,压力也随之到来。3nm制程工艺在需求驱动下正快速成长,不过产能爬坡成为短期内的问题,可能影响到公司阶段性毛利率表现。

法说会上管理层表示,2023年四季度公司毛利率同比下滑9.2个百分点、环比下滑1.3个百分点,原因在于3nm产能扩张导致的毛利稀释。预计在2024年,3nm占比提升会令公司毛利率降低3-4个百分点。

不过公司也强调,不从短期,而是从长期角度看问题,所以中长期3nm将持续带来长期资本效益,未来更高毛利率可望实现。

在台积电的既有优势领域,新竞争者也在出现。台积电高管表达了其N3P工艺会比英特尔推出的18A更早量产,且除一家之外,几乎所有2nm制程需求企业都为台积电客户。台积电的优势在于真正将技术适配到客户产品中。

另据记者了解,三星也正积极为突破先进制程的发展而努力。GAA FET被业内认为是面向更先进工艺制程的必然路径。这也是三星更早选择进入GAA路线,而不是跟随台积电走Fin FET路线的原因。

在2022年中旬左右,三星就公布了其具备提供GAA路线的3nm工艺量产产品能力予客户。只是终端厂商对于2-3nm先进制程的商用存在一定谨慎态度。

有业内人士对21世纪经济报道记者直言,“3nm工艺可用的场景比较少,除了消费电子,目前没有什么特别新增。”高成长的汽车芯片需求方面,该名人士告诉记者,其所在厂商目前在车规芯片领域,主要在从5nm向4nm落地过程中推进,但汽车场景对先进工艺应用会更谨慎也没必要过于激进,完成测试等验证流程需要时间也会更长。

杨圣心对记者表示,目前台积电、三星、英特尔在2nm技术开发中,除制程升级外,均还有背面供电技术的开发。这可以在保证同等功耗水平和可靠性的前提下,进一步提升晶体管密度,对于算力有较大提升空间,AI行业对其将会更为关注。

“基于可见的应用场景,智能手机对于2nm制程需求紧迫性较低。主要原因有二,一是主流芯片厂商(包括苹果、高通、联发科等)在2024年才集中推出3nm旗舰芯片,3nm制程尚未完全发挥其技术升级的优势。二是对于智能手机应用来说,2nm晶圆代工的成本仍偏高,从整机厂的产品规划考虑,智能手机芯片升级到2nm制程的节奏还不是非常迫切。”他续称。

Brady则对记者表示,后续2纳米芯片技术的最初采用者主要将在与智能手机相关的芯片领域。而AI相关的加速器芯片,由于其较大的die尺寸和较高的生产成本,不太可能立即采用最先进的制造工艺进行大规模生产。

“至于三星与台积电在先进工艺上是否存在竞争,取决于二者在3nm和更小工艺中的产量和质量情况。在完全采用GAA技术之前,我们预计台积电将优先考虑每个晶圆的成本。台积电以其在采用新技术方面的谨慎态度而闻名,这从其决定使用DUV光刻作为第一代7nm工艺技术,并继续使用3nm的FinFET技术中可以明显看出。”Brady分析称。

当然,成熟工艺制程市场也面临挑战。由于当前晶圆代工行业从事成熟工艺的厂商更多,从2023年末至今,陆续有传出相关代工公司提出降价以寻求更高产能利用率的行为。

台积电虽然也在一定程度扩产成熟工艺,但更多是基于半导体“在地化”发展趋势的产物。公司高管也表示,对行业可能存在产能过剩的担忧有其根据。不过台积电只对成熟制程的特色工艺进行了扩产,这是与客户合作并做出有效的产能。

(作者:骆轶琪 编辑:张伟贤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。