行业风口丨政策呵护再出手!房企融资渠道进一步拓宽,房地产板块情绪明显回暖,早盘大涨近4%

1月24日,中国人民银行办公厅、金融监管总局办公厅联合印发《关于做好经营性物业贷款管理的通知》。经营性物业贷款的重点在于可抵押物资质、抵押年限、抵押率和使用范围等,此次《通知》明确:

- 经营性物业贷款额度原则上不得超过承贷物业评估价值的70%;

- 经营性物业贷款期限一般不超过10年,最长不得超过15年;

- 经营性物业贷款可用于偿还房企及控股公司存量房地产贷款和债券。

(图源:国家金融监督管理总局网站)

利好消息对地产板块情绪起到明显的提振作用。同花顺数据显示,2023年下半年以来,房地产行业(申万一级)持续处于回调状态,2024年1月23日盘中一度创下2014年以来新低。1月24日,板块放量收涨近4%。截至1月25日午间收盘,房地产板块拉升势能持续,收涨3.93%,京能置业、新黄浦、亚通股份、外高桥等多只个股涨停。

(图源:同花顺iFinD)

政策呵护再出手,房企流动性有望改善

自2022年11月“三支箭”到2023年中央金融工作会议,房企融资支持持续落地,已有部分成果显现,据国金证券统计:

- 债券融资层面:2023年中债增和地方国资支持房企发债融资规模合计约200亿元,龙湖集团、新城控股、美的集团、碧桂园等民营房企获增信发债规模在15亿元以上;

- 股权融资方面:截至2024年1月,已有招商蛇口、华发股份、陆家嘴、福星股份4家上市房企在A股完成股权融资,合计募资301亿元,另有5家房企股权融资方案已获证监会批复。

国金证券点评称,此次经营性物业贷政策完善,有望改善房企流动性吃紧现状。拥有优质持有运营资产、抵押率较低的房企能更加受益。经营性物业贷政策能在短期改善房企的资金状况,但金融机构放款仍需看项目和房企资质,部分民营房企融资或仍需担保增信,同时房企持续经营现金流的改善关键还是在于销售的企稳。

平安证券也指出,本次央行、金融监管总局联合印发关于做好经营性物业贷款管理的通知,细化商业银行经营性物业贷款业务管理口径、期限、额度、用途等要求,进一步拓宽房地产企业融资渠道。

各地政策优化,一线销售端成交续增

2023年下半年以来,各地持续对购房政策松绑,需求端主要涉及放松限购、放松限售、放松公积金贷款、发放购房补贴等方面。据易居·克而瑞研究中心数据,最新数据来看,2024年第三周(1月15日—1月21日),供应端和成交端均有亮点出现:

① 新增供应:总量环比再升

过去一周,全国重点城市取得预售证面积329万平方米,环比增长28%。重点城市供应面积TOP10项目中,上海入围项目最多。

(图源:克而瑞研究中心)

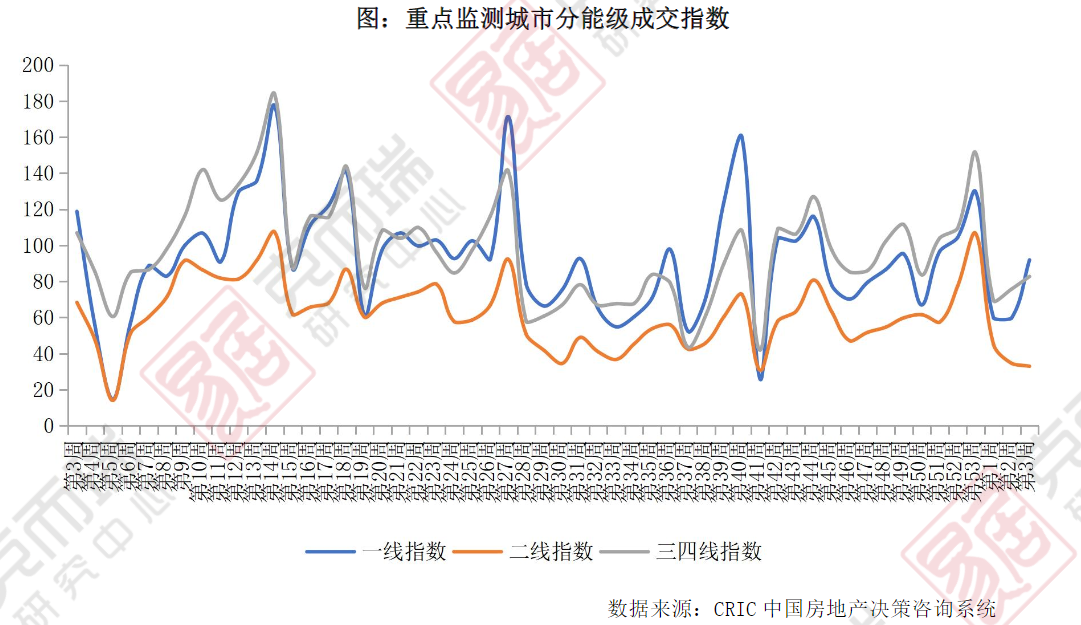

② 新房成交:一线、三四线城市成交续增

1月15日—1月21日,国内各能级成交指数涨跌不一。

一线指数环比增长32.26至91.88,北京成交冲高,带动整体成交指数回升,上海、广州、深圳成交环比均回落。

二线成交指数环比下降1.63点至32.93,武汉、杭州、宁波、南京成交低位回升,成都成交持稳,福州、苏州等继续回落。

三四线成交指数环比增长7.01点至82.70,温州、江门、韶关等城市成交发力,环比增长40%以上,佛山、惠州有所回调。

(图源:克而瑞研究中心)

机构持仓收缩,优质房企仍获增持,板块估值处历史低位

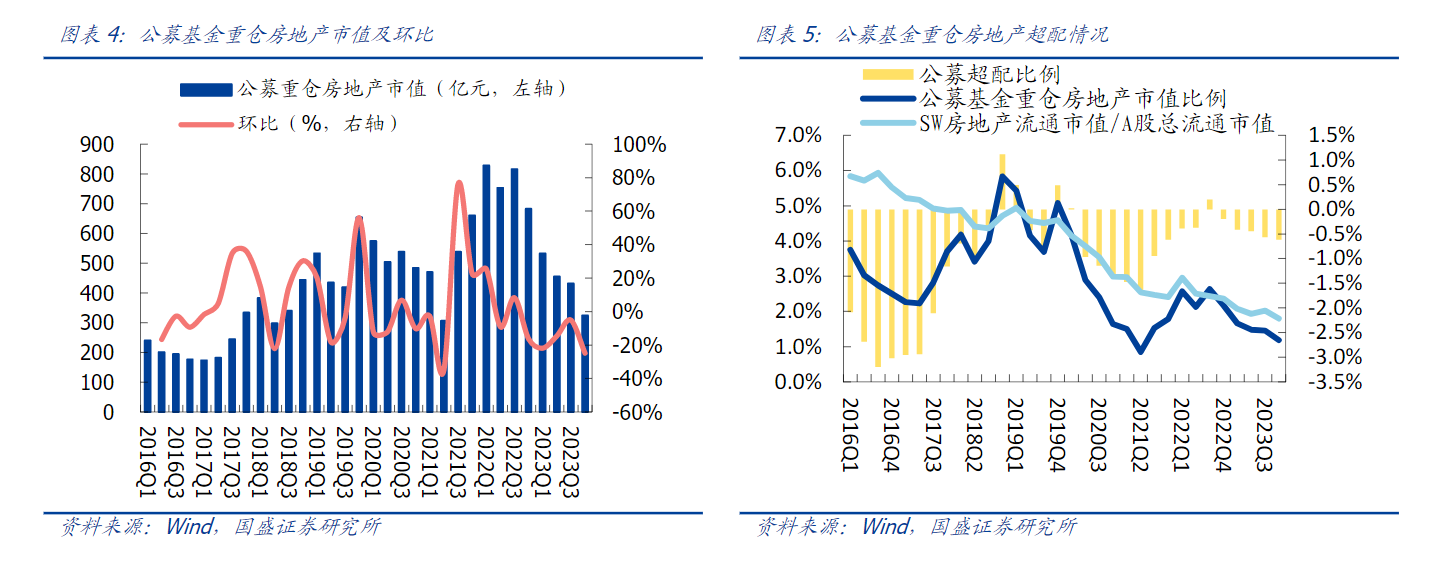

值得注意的是,伴随着2023年下半年来地产行情遇冷,公募基金地产持仓也进一步收缩。

据国盛证券数据,2023Q4公募基金重仓持股总市值环比Q3下滑7.4%,其中重仓房地产市值合计为324.7亿元,环比下滑24.8%。房地产配置规模萎缩速度快于行业整体水平。从行业配比看,公募基金房地产重仓市值占比为1.18%,环比Q3降0.3个百分比,在31个申万行业中排名第21位。

目前,随着2023Q4重仓房地产市值进一步下探,公募基金配置规模已回到2018年四季度前的水平。从配置力度看,2023Q4公募基金维持房地产低配,相较于标配(房地产行业流通市值/A股总流通市值的比例)低约0.6个百分比,目前已经连续5个季度低配。

(图源:国盛基金)

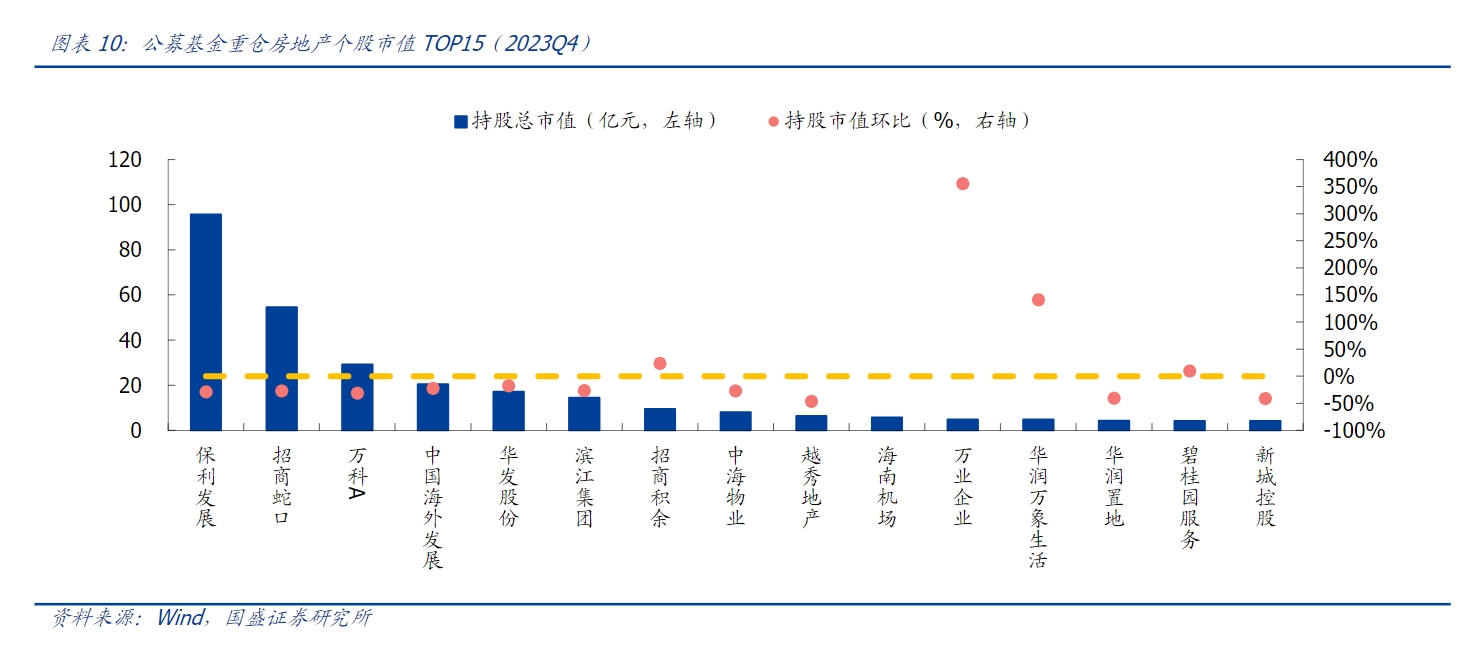

个股方面,整体而言,2023Q4多数房企重仓市值环比下降,与地产板块行情低迷有一定关系;但重仓市值的跌幅相较于期间股价跌幅更甚,因此公募基金减配特征仍较明显。部分优质房企仍获增持,开发类房企中中海宏洋及绿城中国增长亮眼,服务类房企中华润万象生活增长居前。

(图源:国盛基金)

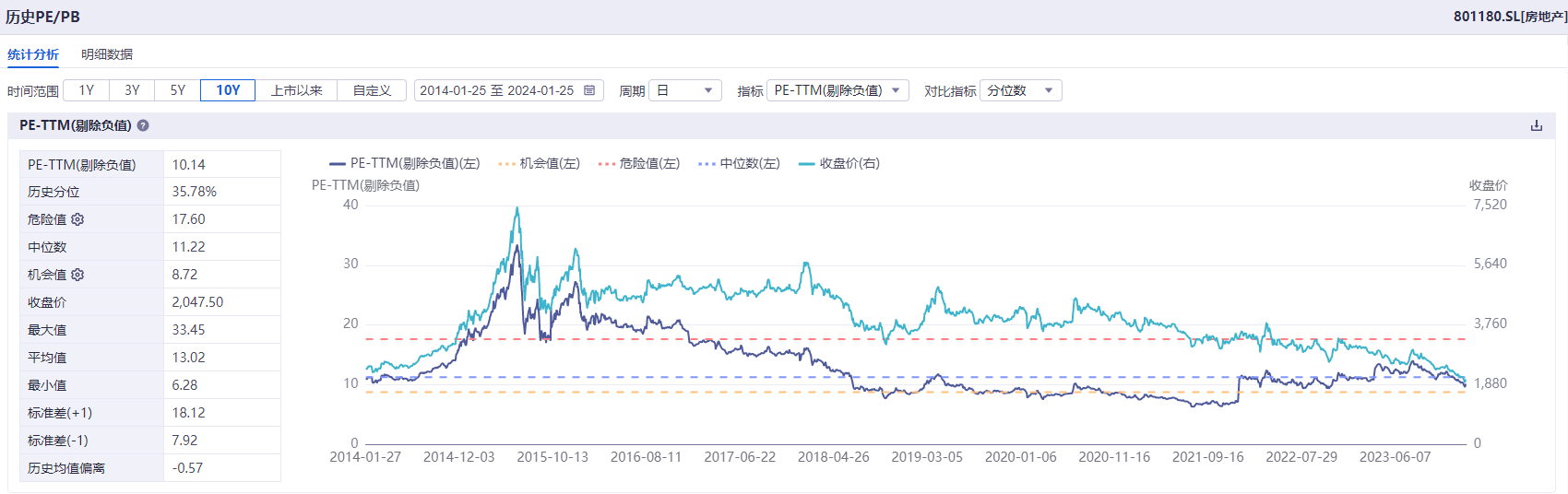

当前,板块估值处于历史低位。数据显示,房地产行业(申万一级)PE-TTM(剔除负值)为10.14,处于35.78%的历史分位。

(图源:同花顺iFinD)

机构建议

国金证券:地产板块正处于业绩叠加估值双重底部,政策催化或迎布局机遇。经营性物业贷款政策的完善能在一定程度上改善房企现金流状况,而行业的平稳健康发展关键在销售的企稳,仍需宽松政策的持续支持。关注直接受经营性物业贷政策利好的具有优质持有资产房企,如【华润置地、招商蛇口】等;关注受益于行业格局优化的改善性央国企,如【建发国际集团、越秀地产、华发股份】等。

平安证券:建议关注【华润置地、中国海外发展、招商蛇口】等商业地产规模较大、运营较优企业;同时由于规范经营、发展前景良好房企贷款用途更为灵活,建议关注综合优势突出企业,如【保利发展、招商蛇口、越秀地产、华发股份、中国海外发展、滨江集团、万科A】等。

华福证券:当前地产板块已经过度反应了市场的悲观预期,国新办会议进一步落实中央经济工作会议工作部署,解除行业风险的同时,有望持续改善头部房企融资环境,进一步带动房地产市场整体企稳复苏。建议关注重点龙头房企:【保利发展、招商蛇口、滨江集团】;优质混合所有制企业:【万科A、金地集团】;及优质园区类地方国企:【浦东金桥、张江高科】。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:余诗棋 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。