2024年首批特殊再融资债来了:贵州2月2日拟首发324.58亿

21世纪经济报道记者 杨志锦 上海报道

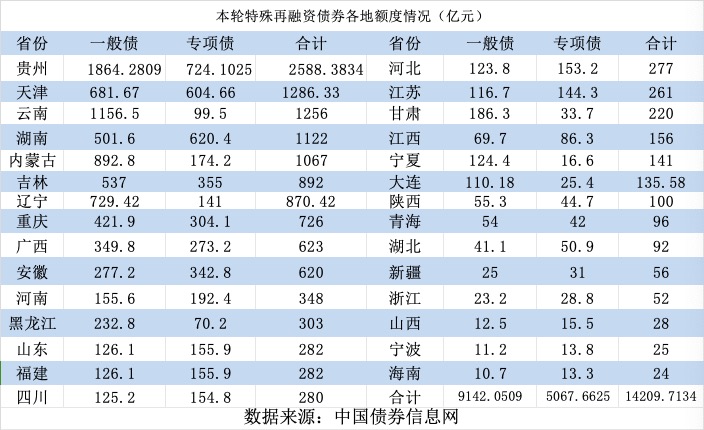

贵州省1月26日在中国债券信息网披露的材料显示,贵州拟在2月2日发行324.5761亿元再融资债券,用于偿还存量债务,其中再融资一般债券258.5198亿元,再融资专项债券66.0563亿元。用于偿还存量债务的再融资债券也被市场称为特殊再融资债券,实际用途一般用于置换隐性债务。

再融资债券也称“借新还旧”债券,是为偿还到期的一般债券和专项债券本金而发行的地方政府债券,不能直接用于项目建设。在信息披露要求上,再融资债券要求披露所偿还原债券的名称、代码、债券简称、发行规模、票面利率、兑付日等信息。

与以往用于偿还债券本金并标注偿还哪一只地方政府债券不同,2020年12月以来,部分再融资债券用途只是模糊表述为“用于偿还存量债务”。这类再融资债券也被市场称为特殊再融资债券。

去年7月24日召开的中央政治局会议提出,要有效防范化解地方债务风险,制定实施一揽子化债方案。此后相关部门都表态支持地方债化解并推出实质举措,其中特殊再融资债券是一揽子化债措施中的重要措施。

2023年10月,特殊再融资债重启发行,当年29地共发行特殊再融资债券13885亿元,加上贵州此次即将发行的额度,本轮特殊再融资债券规模已超过1.4万亿。据记者了解,新一轮特殊再融资债券主要用于偿还拖欠款、纳入隐性债务的非标和城投债券。

分省份来看,本轮特殊再融资债发行规模前三的地方为贵州、天津、云南,分别为2588亿元、1286亿元和1256亿元。此外,湖南、内蒙古额度也超千亿。

从对财政金融的影响看,特殊再融资专项债纳入政府性基金预算管理,因而不影响财政赤字;特殊再融资一般债纳入一般公共预算管理,但额度来自于结存限额,而结存限额其实在以往年度已纳入财政赤字,因此特殊再融资债并不影响当年财政赤字。

对于金融市场而言,特殊再融资债是存量债务置换,并不会形成持续的资金冲击。随着前期发行的再融资债逐步进入债务偿还期,资金从国库调出进入偿还阶段将再度形成流动性投放,因而后期再融资债对资金冲击将放缓。此外,特殊再融资债券发行后,政府债券将会增加,但还需考虑特殊再融资债券偿还的对象。如果全额用于偿还人民币贷款、企业债券等社融分项,那么对社融并无影响;如果用于偿还拖欠款,那么社融将增加。

近日财政部部长蓝佛安在全国财政工作会议上的讲话对外披露。在回顾2023年工作时,蓝佛安表示,坚持化存量遏增量,扎实推进地方政府债务化解。按照党中央、国务院决策部署,做好地方政府债务调查统计分析,提出工作建议,推动制定一揽子化债方案。开展地方政府隐性债务风险化解试点。公开通报2023 年以来查处的8 起隐性债务问责典型案例,始终保持高压监管态势。

在部署2024年工作时表示,蓝佛安表示,守住底线,有效防范化解地方债务风险。债务问题的背后是发展与安全的关系问题,发展是基础,安全是底线,对财政部门来讲,促发展和保安全都是职责所系,两个职责都要履行好。要严格落实既定化债举措,加大存量隐性债务化解力度,坚决防止新增隐性债务,健全化债长效机制。

除特殊再融资债外,金融系统尤其银行支持地方债化解的工作也已启动。银行参与地方债化解大致可分为两种情况:一是对本行贷款展期降息;二是债务置换。

记者多方了解到,贷款置换中,同一银行体系内债务标的置换(如银行贷款展期降息、贷款置换本行承销的债券)推进难度相对较小,但跨银行体系的债务置换受限于补充抵质押物、底层资产认定等问题,总体推进进度较慢。与此同时,名单内的城投偿还利息压力较大、名单外的城投新增融资也很难。

再叠加地方全口径财政收入下降、城投造血能力不足以及托底土地市场等原因,融资平台仍有较大的资金缺口,一些城投转而通过高息的非标及海外城投债融资。业内人士建议,政策要给予一定程度的呵护,同时地方政府也要加快存量资产尤其是有现金流的国有资产盘活,推动融资平台市场化转型。

(作者:杨志锦 编辑:周鹏峰)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。