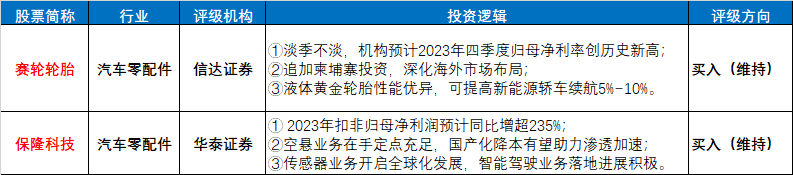

评级研报︱淡季不淡,2023年业绩超预期,机构预测这家轮胎龙头Q4归母净利率创历史新高(附2股)

【投资要点】

① 这家轮胎龙头2023年四季度归母净利率创历史新高,追加海外市场投资,研发液体黄金轮胎,提高新能源轿车续航5%~10%。

② 这家汽车零配件龙头发力智能驾驶等新兴业务,2023年扣非归母净利润预计同比增超235%,空悬业务在手定点超50个,国产化降本有望助力加速渗透,智能驾驶业务2024年开启量产。

信达证券再次覆盖赛轮轮胎,维持公司“买入”评级

赛轮轮胎(601058.SH)于1月29日披露2023年年度业绩预增公告后,1月29日,信达证券发布公司点评报告再次覆盖赛轮轮胎。

截至1月30日,已有7家券商发布跟踪报告,均维持“买入”评级,看好公司未来业绩成长性。

公开资料显示,公司是轮胎龙头企业,于2002年成立,主营全钢载重子午胎、半钢子午胎和工程子午胎的研发、制造和销售。

在前一晚业绩预增公告发布后,二级市场受到提振。南财金融终端显示,1月30日大幅高开,逆市上涨,单日涨幅近5%。

(图源:南财金融终端)

①淡季不淡,2023年四季度归母净利润创历史新高

1月29日赛轮轮胎发布《2023年年度业绩预增公告》称,公司预计2023年年度实现营业收入260亿元左右,与上年同期(法定披露数据)相比,将增加40.98亿元左右,同比增加18.71%左右;预计2023年年度实现归属于上市公司股东的净利润31亿元左右,与上年同期(法定披露数据)相比,将增加17.68亿元左右,同比增加132.77%左右。多家机构发布研报点评公司2023年业绩超预期。

据信达证券测算,预计2023年四季度预计实现营业收入69.88亿元左右,归母净利润10.74亿元左右,归母净利率15.37%左右,环比提升约2个百分点,达到历史最高水平。

信达证券指出,一般来说,由于气温等因素,四季度行业需求相对三季度来说是淡季,但公司2023年四季度业绩表现亮眼,净利率环比提升明显,主要得益于:

(1)海外需求较好,中国轮胎品牌以高性价比优势持续获得认可,且国外经销商去库存对公司的影响在下半年逐步消除。同时公司海外工厂低税率优势仍在发挥作用。

(2)国内市场需求有所恢复,公司产销量提升、开工率恢复,从而摊薄成本、提升盈利能力。

(3)高盈利能力的非公路轮胎有序扩张。

②追加柬埔寨投资,深化海外市场布局

1月29日公司发布公告,拟对“柬埔寨投资建设年产600万条半钢子午线轮胎项目”追加投资,项目将具备年产1,200万条半钢子午线轮胎的生产能力,市场定位在北美等海外市场,预计实现年平均营业收入323,238万元,实现年平均净利润70,052万元,项目净利润率为21.67%。

信达证券认为,公司(规划)建设的柬埔寨、北美墨西哥工厂有着零双反税率的优势,中、越、柬、墨多基地分散布局能够增强公司应对国际贸易壁垒的能力,更贴近海外市场的需求。

③液体黄金轮胎性能优异,可提高新能源轿车续航5%~10%

公司采用世界首创化学炼胶技术研制液体黄金轮胎,降低轮胎的滚动阻力、提升抗湿滑和耐磨性能,使行车更加安全、节能、舒适,提高了轮胎的使用寿命。

性能方面,公司液体黄金轮胎经西班牙IDIADA、德国TÜV、美国史密斯实验室等多个权威机构验证及测试,其优异的节油性、舒适性、操控性、耐磨性等指标受到驾驶人员的广泛好评和认可。平均1条液体黄金卡客车胎、轿车胎可分别降低能耗4%、3%以上,使用液体黄金轮胎的新能源轿车可提高续航5%~10%。

业绩预测:

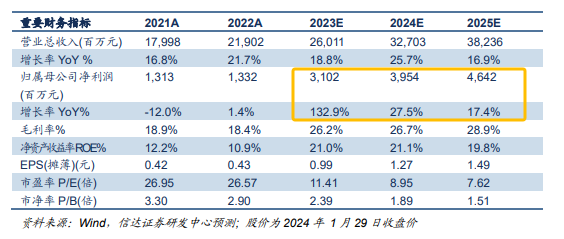

信达证券预计2023-2025年营收为260.11、327.03、382.36亿元,同比增长18.8%、25.7%、16.9%,归母净利润31.02、39.54、46.42亿元,同比增长132.9%、27.5%、17.4%。

(图源:信达证券)

信达证券也提示了墨西哥工厂等新项目投产进展不及预期,下游需求大幅下降,原料价格大幅上涨等风险。

华泰证券再次覆盖保隆科技,维持公司“增持”评级

1月30日,华泰证券发布公司点评报告再次覆盖保隆科技(603197.SH),维持“增持”评级。

保隆科技于1月29日披露2023年年度业绩预增公告后,受到多家机构关注,截至1月30日已有6家对其覆盖研报。

公开资料显示,公司是汽车零配件龙头,于1997年成立,主要从事汽车零部件产品的研发、生产和销售,主要产品有排气系统管件、气门嘴、汽车轮胎压力监测系统(TPMS)、平衡块、传感器、汽车结构件、空气悬挂系统核心部件,是众多国内外知名汽车厂的供应商。

南财金融终端显示,1月30日,保隆科技盘中股价创下2023年4月以来新低,截至收盘,当日逆市上涨1.16%。

(图源:南财金融终端)

①2023年扣非归母净利润预计同比增超235%

1月29日公司发布《2023年年度业绩预增公告》称,公司2023年全年预计实现归母净利润3.6~4.3亿元,同比增长68.12%~100.81%;预计实现扣非归母净利润2.8~3.5亿元,同比增长235.68%~319.60%。2023年四季度,公司实现归母净利2100万至9100万元,同环比有所下滑。华泰证券认为2023年四季度归母净利润同比下滑主要系公司2023年股权激励计划摊销3000万元以上费用,以及存货减值计提增加等一次性影响所致。

②空悬业务在手定点充足,国产化降本有望助力渗透加速

空悬赛道正处高速发展阶段,一方面车企将空悬作为差异化配置的意愿较高,奇瑞星纪元首次将标配空悬的车型价格拉至20万级别;同时行业内减震器开发进展积极,关键部件国产化落地有望推动空悬硬件降本,从而加速空悬在中等价格段车型渗透。

公司目前已具备空气弹簧及供气单元的量产自制能力,截至2023年11月1日,公司共获得7个主机厂的15个车型空气弹簧减振器总成及独立式空气弹簧项目定点,2个主机厂的2个车型空气悬架控制器项目定点,1个主机厂的1个空气供给单元(ASU)项目定点,以及13个主机厂及一级零部件供应商的35个车型储气罐项目定点。1月再度与比博斯特签署战略合作协议,加快实现智能底盘核心零部件国产化进程,未来有望保持技术领先优势及强大订单开拓能力。

③传感器业务开启全球化发展,智能驾驶业务落地进展积极

公司积极挖掘传感器及智能驾驶业务全球配套机会,寻求增长新动能。

- 传感器:1月公司公告获得全球高端品牌车企的轮速传感器项目定点,为其20多个车型配套,生命周期总金额1.79亿元,项目从2025年开始量产,开启海外发展之路。

- 智能驾驶:公司新获VinFast5个车型的角雷达定点,将于年内量产,此前获得定点的路面预瞄系统、8M摄像头、AK2超声波雷达等产品在2024年均有新项目量产,有望受益于智驾渗透率提升趋势。

业绩预测:

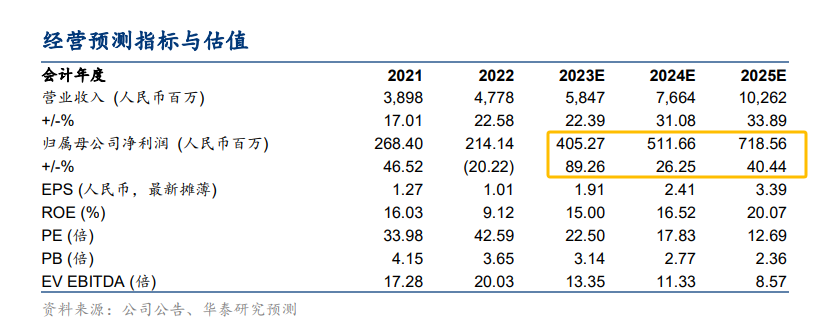

华泰证券预计2023-2025年营收为58.47、76.64、102.62亿元,同比增长22.39%、31.08%、33.89%,归母净利润4.05、5.12、7.19亿元,同比增长89.26%、26.25%、40.44%。

(图源:华泰证券)

华泰证券也提示了下游整车产销不及预期、新业务拓展进度不及预期等风险。

(作者:杨韵琪 编辑:梁明)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。