基金投顾之声丨降准之后股债怎么看?

本期作者:

招商证券基金投顾团队

王家祺:S1090618070016

华蕴琪:S1090620090045

张 咪:S1090618010011

联系人

于 泽:S1090122080122

引言

1月份,在MLF、OMO等降息预期落空之后,央行宣布降准50BP,并且定向降低支农再贷款、支小再贷款和再贴现利率各25BP,略超市场预期。下一阶段,股债等各类资产将如何演绎?

01

大类资产配置建议

本期我们维持对A股、港股、债券、黄金的中高评级。

1. A股:政策组合拳有望推动市场情绪逐渐修复

1)资本市场维稳组合拳密集发出,市场情绪有望逐渐改善。近期证监会、金融监管局、国资委等多部门针对维稳资本市场和投资者信心等问题密集表态,央行降准和定向降息,以及房地产融资等政策发布,预计A股市场风险偏好有望逐渐修复。

2)工业企业盈利延续修复。2023年工业企业利润同比-2.3%,降幅进一步收窄,其中去年12月利润同比增长16.8%,虽然当月同比增幅变缓,但仍延续了5个月的正增长。

3)近一月资金面先抑后扬。年初以来,前三周外资净流出、融资买入额占比下滑,但第四周资金活跃度明显回升,北上资金净流入超120亿元,换手率和融资买入额占比反弹,新发偏股型基金回暖。

4)美联储短期降息预期有所降温,但中期内趋势未变。近期美国经济数据略偏强,市场逐渐修正对于美联储降息的乐观预期,10年期美债收益率阶段性反弹,3月份议息结果仍有不确定性。

2. 港股:风险偏好有望改善

1)政策进一步加码。央行超预期降准并定向降息,待美联储进入降息周期后,国内货币政策空间有望继续打开;国资委再度研究将市值管理纳入央企负责人业绩考核,港股低估值有望逐步改善;地产政策加码,经营性物业贷款新规出台、广州进一步开放限购等。

2)美债利率长期趋于下行。美国经济仍具韧性,短期降息预期仍有波动,关注一月美联储议息会议对降息预期的指引。从长期来看,美国通胀下行趋势确定,美债利率继续反弹的空间有限。

3)港股短期反弹,中长期关注政策发力和经济企稳。极低估值和情绪修复为港股短期反弹蓄能,中长期港股能否反转取决于财政政策的持续发力和经济的企稳回升。

3. 美股:软着陆预期对美股有所支撑

1)美国消费端偏强,制造业存在软着陆可能。2023年第四季度实际GDP环比3.3%,远超市场预期2%,主要受消费景气拉动,净出口和政府支出也有正贡献。同时,美国1月Markit制造业PMI如期升至50.3,重回荣枯线以上;服务业PMI升至52.9。

2)美国通胀如期回落,但降息预期继续修正。12月核心PCE同比2.9%,低于预期和前值。但受经济数据偏强影响,降息预期并未抬升,3月降息概率降至50%以下。关注1月美联储议息会议对未来货币政策的引导。

3)中期来看,美股软着陆交易未见拐点。当前美债利率有所反弹,但由于通胀如期下行,预计美债利率的反弹力度和空间相对可控。美股受利率反弹的影响相对有限,且四季度多数财报数据仍偏强,盈利基本面对美股仍有支撑。

4. 债券:宽货币有望助推曲线牛陡,但中期内需继续关注政策风险

1)“降准+结构性降息”略超市场预期。全面降息落空之后,央行上周宣布降准50BP,并下调支农再贷款、支小再贷款和再贴现利率50BP,有助于补充流动性。

2)基本面暂时对债市无法形成明显制约。①去年12月同比经济数据即使在有低基数支撑的情况下也并没有很强,今年2月份之后到二季度末的经济基数抬升,同比数据大概率走低;②领先指标社融主要受政府债券支撑,M1同比仍在低位,短期内经济暂时看不到显著的反弹动力。

3)继续关注三类政策风险。①股市维稳政策:近期关于资本市场稳信心的监管表态和措施出台较多,若推动市场风险偏好回升,则对债市这一类避险资产有一定压制;②地产政策:近期住建部表示要加快推动房地产融资协调机制落地,强调因城施策等,广州、上海进一步放宽限购范围等;③财政政策:关注3月初两会期间财政赤字、地方债发行等政策目标。

4)券种和期限之间分化可能会延续:①利率债方面,降准释放流动性有助于推动曲线延续牛陡。②部分信用债基本面可能会受益于稳增长政策,例如《关于做好经营性物业贷款管理的通知》有助于改善地产债信用。

5. 原油:维持油价短期受地缘冲突提振、中期区间震荡的观点

中东地缘风险升级,原油运费增加,油价短期有所支撑;供需紧平衡,油价中期区间震荡。需求端,美国经济数据多强于预期,中国财政、货币、地产政策持续发力,原油需求端仍有支撑;供给端,严寒天气影响美国产油及炼厂开工,OPEC产油国延续减产;库存端,美国商业原油库存降至低位。

6. 黄金:维持逢低配置的观点

美国经济数据偏强,欧元区、英国通胀数据高于预期,美欧降息预期均继续降温;此外,美联储缩表进程尚未结束,流动性收紧对金价形成一定压制;高频数据来看,COMEX黄金净多头持仓、SPDR黄金ETF持仓均有所回落。联储目前担心降息带来再通胀风险,或对市场降息预期有所管理,但由于美国通胀下行趋势确定,因此美债利率继续反弹的空间有限,黄金回调后仍具配置价值。

▍表 1:大类资产投资价值评级表

数据来源:招商证券金融产品部

02

行业配置建议

红利价值行情短期仍望持续演绎,但中期成长类行业已不宜过度悲观。

1. 短期维度,高股息价值类行业仍有望维持强势,主要原因为:

1)短期经济数据整体仍偏弱,复苏力度存在不确定性,稳定分红的价值类行业是防御首选;

2)政策面逻辑有所增强,上周国资委表示将把市值管理成效纳入对中央企业负责人的考核,央企价值重估政策加码,而这部分央企多数分布在金融地产、建筑、资源品等红利价值类行业。结合当前行业基本面和估值水平,红利价值板块可重点关注大金融、建筑装饰和家用电器。

2. 中期维度,成长类行业表现虽仍有反复,但已不宜过度悲观。

当前,多数成长类行业已连续下跌1-2年,具备一定的性价比,例如电力设备、军工、通信估值与2019年来10%分位以下,医药、计算机、传媒、电子估值降至2019年来中枢附近或下方,同时,经过近2年的机构持仓调整,多数行业机构重仓持股比例已脱离高危区间,其中、电力设备降至2019年来42%分位;近一季度,电子、医药机构重仓持股比例显著抬升。

未来,待经济出现企稳、市场风险偏好进一步回升后,这类行业中前期超跌且基本面预期向好的领域有望成为反弹先锋,重点关注电力设备、电子、医药、军工等方向。

▍表 2:行业投资价值评级表

数据来源:招商证券金融产品部

03

产品配置建议

1. 权益基金

1)主动权益基金四季报提要

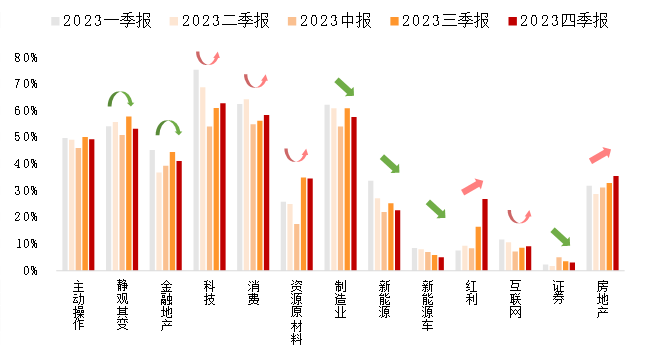

上周所有基金的2023年四季报披露完毕,根据主动权益基金的基金经理小作文词频分析,近期基金经理明显对“红利”加大了关注,对科技、消费、地产的关注逐渐增加,对新能源、制造业、金融地产的关注则有所下降。

▍图 1:主动权益基金2023年四季报基金经理小作文词频分析

数据来源:wind,通联数据,天天基金网,招商证券金融产品部

相比于三季度,2023年四季度主动权益基金与固收+基金的规模继续下降,纯债基金则继续上升,货币基金的规模也有所下滑。

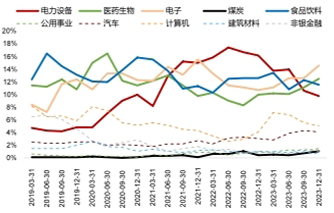

从主动权益基金重仓股的行业分布来看,四季度电力设备持仓继续出清,医药、电子、煤炭、公用事业仓位走高,食品饮料、计算机、建材走低,汽车与非银金融走平。

▍图 2:各类基金规模变化

数据来源:Wind,通联数据,招商证券金融产品部

▍图 3:主动权益基金重仓股行业分布

数据来源:Wind,通联数据,招商证券金融产品部

2)配置建议

我们建议维持对行业均衡配置型基金的底仓配置,并在价值和成长风格基金中均进行布局,构建哑铃型组合。另外,近期沪深300板块基金出现了明显的跑输沪深300指数,原因是沪深300作为大资金护盘的首要标的,其中的权重股出现了明显的逆势上涨,而基金对上述权重股的配置不会过多,导致了阶段性跑输沪深300指数,但该驱动因素不会持续较长时间,主动基金也不会持续跑输沪深300指数。

2. 固收类基金

在经济明确回暖前,继续维持中等久期信用债基金配置,优选善于择券与交易的基金。

3. QDII基金

持续关注恒生科技、恒生指数等产品。美元债基金经历了短暂调整后,可能又到了较好的布局时机。

风险提示:

请投资者选择符合风险承受能力,投资目标的产品。投资者在接受基金投顾服务时应仔细阅读基金投顾业务风险揭示书,了解基金投顾业务各项风险。投资有风险,入市需谨慎。

免责声明

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。

未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。