银行理财1月报:开年综合破净率升至5.06%,仅固收理财录得正收益,新品期限缩短

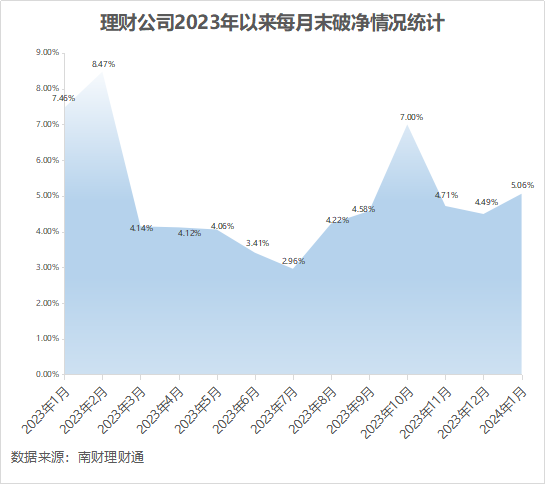

南财理财通数据显示,截至1月末,理财公司综合破净率升至5.06%。因权益市场表现不佳,1月仅有固定收益类公募理财录得正收益。

本课题组成员:

研究员:黄桂煊 薛茹云 陈子卉

数据分析师:张稆方

课题统筹:汤懿兰

数据来源:粤港澳大湾区(广东)财经数据中心、南财理财通

编者按:《机警理财日报》作为南财集团、21世纪经济报道、南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报独家专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布1月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

摘要:

破净情况:截至2024年1月末,理财产品综合破净率较去年12月末上浮13.36%至5.06%。各投资性质的产品破净率也较上月有不同程度的上行,含权产品表现依旧不佳,混合类和权益类理财产品破净率分别为34.05%、86.49%,商品及金融衍生品类产品全部处于破净状态。

新发产品:2024年首月,理财公司加大新品发行力度,合计发行了1367只理财产品,环比2023年12月的1260只上升了8.49%。产品结构上,低风险产品占比环比提高6.69个百分点,1年以内期限产品数量占比环比12月份均有所提高。定价水平上,1月新发固收类产品和混合类产品的平均定价水平均有所降低。募集规模上,理财公司单只理财产品月平均募集规模有所回暖,为3.43亿元,环比12月份的2.89亿元上升了18.69%。

创新产品:挂钩黄金的结构性理财——平安理财“新安鑫黄金之星1号”;“理财夜市”密集出摊,活期产品闭市时间延迟至24点

到期产品:1月理财公司到期产品压力较大,到期产品数量环比涨超25%,6个月以内到期产品数量占比环比提高超10个百分点。达标率方面,固收类产品达标率环比大幅提升,1年以内产品达标率均高于70%,混合类产品无一达标。

存续产品:1月,仅有固定收益类公募理财录得正收益,今年以来平均净值增长率0.24%;混合类、权益类和商品及金融衍生品类公募产品今年以来平均净值增长率分别为-0.78%、-9.12%和-3.03%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.09%,权益类产品平均回撤幅度最大,平均最大回撤达到10.28%。合资行理财公司固收类产品平均收益表现靠前,前三中占两席。

综合破净率5.06%,商品及金融衍生品类产品全部处于破净状态

南财理财通数据显示,截至1月末,理财公司存续公募产品数量为15,936只,合计806只净值在1以下,综合破净率为5.06%。

其中,固定收益类理财产品破净率为2.05%,混合类产品破净率为34.05%,权益类产品破净率为86.49%,商品及金融衍生品类产品全部处于破净状态。

具体到固收类公募产品上,投资周期在3年以上的产品破净比例最高,为11.59%;投资周期为2-3年(含)的产品破净率次之,为6.29%;投资周期为3-6个月(含)和1-3个月(含)的产品破净占比较低,破净率分别为0.14%和0.76%。

混合类公募产品中,投资周期为2-3年(含)的产品破净比例最高,达41.93%;投资期限为1-2年(含)的产品破净比例其次,为38.46%。即投资周期在1-3年(含)的混合类产品破净率相对较高。此外,投资周期为3年以上的混合类产品破净率相对较低,仅9.09%。

权益类公募产品中,投资周期3-6个月和1-2年的产品100%破净;投资周期1个月以内的27只产品中有25只破净,占比92.59%;投资周期6-12个月的产品破净率为66.67%;投资周期1-3个月的产品无破净。

理财公司加大新品发行力度,低风险产品占比环比提高6.69个百分点

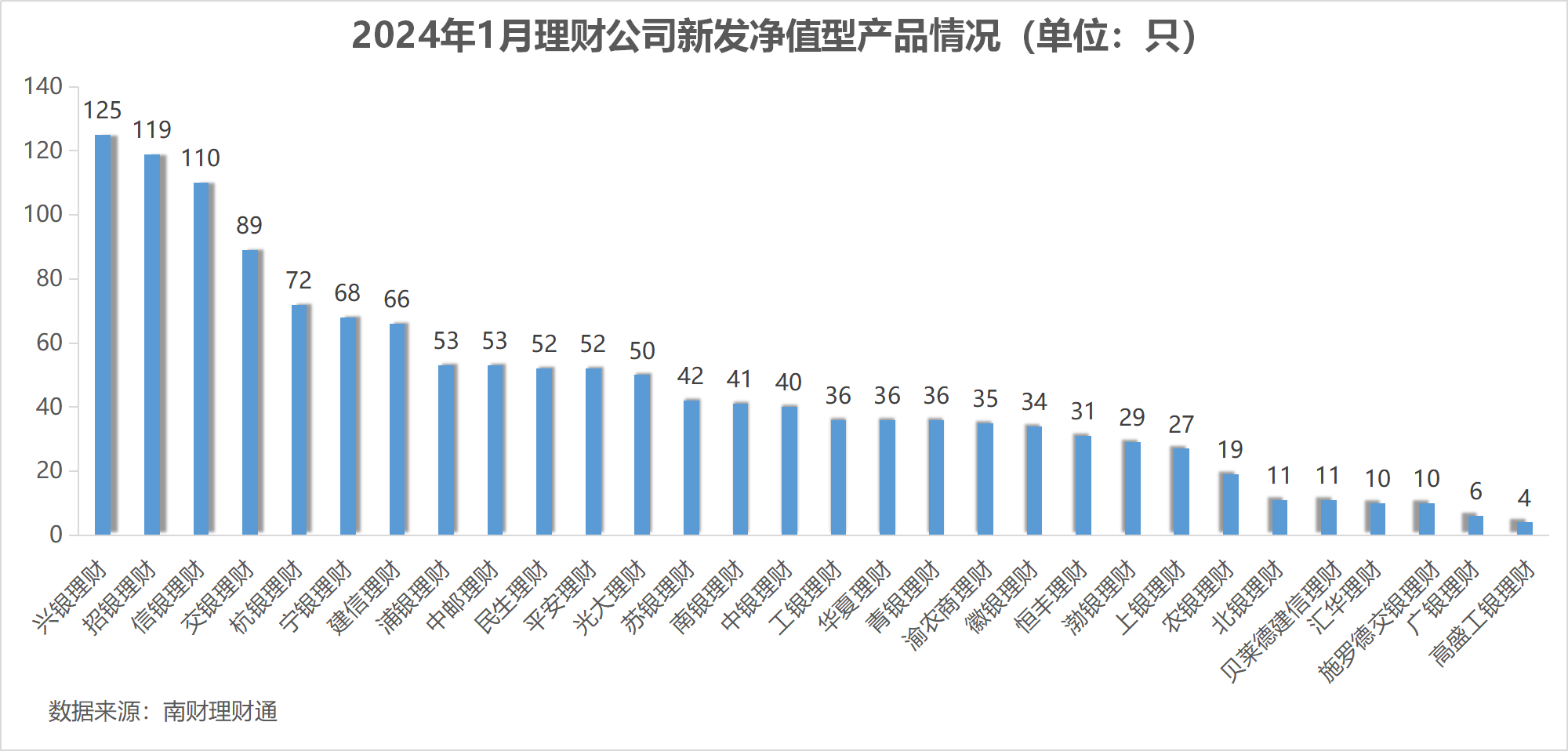

南财理财通数据显示,2024年首月,30家理财公司合计发行了1367只理财产品(同一产品登记编码下不同份额合并计算),环比2023年12月的1260只上升了8.49%。可见,理财公司加大了新品发行力度,满足投资者年初规划资产配置、年终奖投资、零钱理财等投资需求。

发行数量位居前三的理财公司均为股份行理财公司,分别为兴银理财、招银理财和信银理财,且三家理财公司1月份产品发行数量均超过100只,分别为125只、119只和110只。

从募集方式看,公募型产品发行数量为1197只,占比87.56%,私募型产品发行数量为170只,占比12.44%,公募型产品仍是理财公司的发行主力。从运作模式看,封闭净值型产品占比76.15%,仍维持在较高水平,但低于2023年12月份的81.75%。

从募集方式看,公募型产品发行数量为1197只,占比87.56%,私募型产品发行数量为170只,占比12.44%,公募型产品仍是理财公司的发行主力。从运作模式看,封闭净值型产品占比76.15%,仍维持在较高水平,但低于2023年12月份的81.75%。

从投资性质上看,理财公司2024年1月新发产品仍以固收类产品为主,产品数量占比达到98.76%。混合类产品仅发行9只,权益类产品、商品及金融衍生品类产品分别为2只和5只。

从风险等级上看,一级(低风险)新发产品发行数量达到303只,占比超过20%,达到22.17%,环比2023年12月份的15.48%提高了6.69个百分点;二级(中低风险)和三级(中风险)新发产品占比均有所下降,其中二级(中低风险)新发产品环比去年12月份下降了5.87个百分点,但占比仍保持在70%以上,为71.54%,三级(中风险)新发产品占比持续降低。从去年9月份的9.05%降到10月份的7.38%,再降到11月份的6.77%和12月份的6.62%,今年1月发行数量占比为5.41%。四级和五级新发产品数量较少。

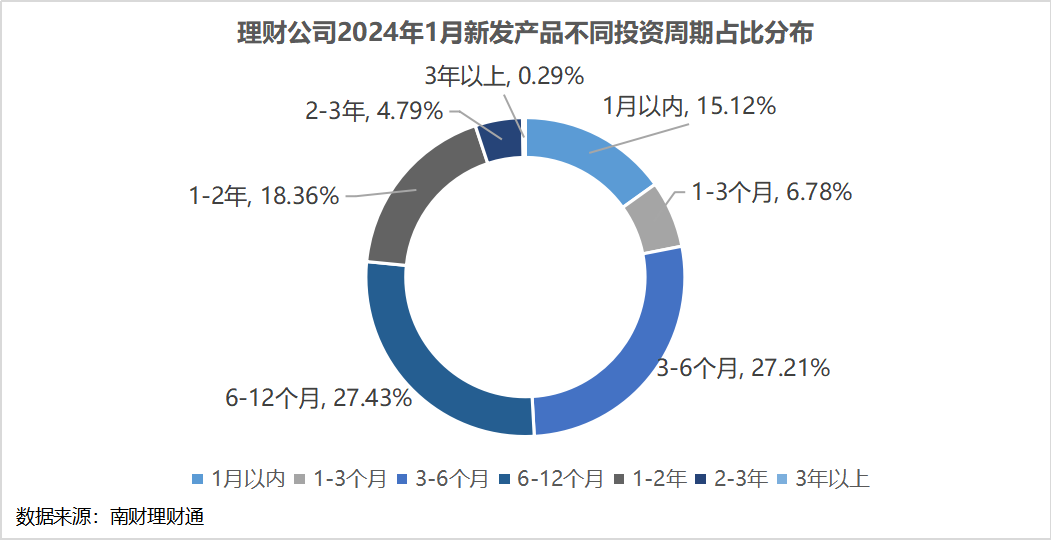

从投资周期看,1月新发产品环比去年12月份呈现投资期限缩短的趋势。1年以内期限产品数量占比环比12月份均有所提高。其中1月以内投资周期产品占比环比去年12月的10.45%提高了4.66个百分点,达到15.12%。相比之下,1年以上期限产品数量占比均有所下滑,其中1-2年期限产品下滑幅度最大,1月份1-2年期限占比不足20%,为18.36%,环比去年12月份的23.86%下降了5.5个百分点。

总结来看,2024年首月理财公司加大了新品发行力度,积极配置债券市场,产品结构以低风险、短期限和固收类为主。

从债市表现看,1月债市整体表现仍然较强,长、短端利率均下行,长端一度向下突破2.5%。截至1月31日,10年期国债收益率自2.56%下行12.7bp收于2.43%,1年期国债收益率自2.12%下行23.6bp收于1.88%,期限利差扩张至55bp。

展望2月,银河证券研究院表示,2月基本面冲击债市的可能性仍然不大,但需继续关注CPI在通缩区间徘徊、信贷出现不及预期以及房地产出现波动调整的可能,另外关注地方两会GDP和固投增速目标较2023年下调的影响。资金面上,在降准落地以及逆回购存量不断上行的基础上大概率保持平稳;一季度地方债发行后置,2月专项债发行或将提速,特殊再融资债将继续发行,关注国债发行前置的可能,对流动性的影响可能不会过大;政策面上,2月仍然存在货币政策宽松降息落地的可能,不过政策面可能不是2月债市主线,可适当关注市场对3月初两会政策预期博弈对债市带来的波动影响;机构行为仍是关注重点,需求端较强且权益市场较弱的情况下欠配资金涌入债市有可能继续主导债市并助力债市延续走牛。

新发产品定价水平环比有所降低,平均募集规模有所回暖

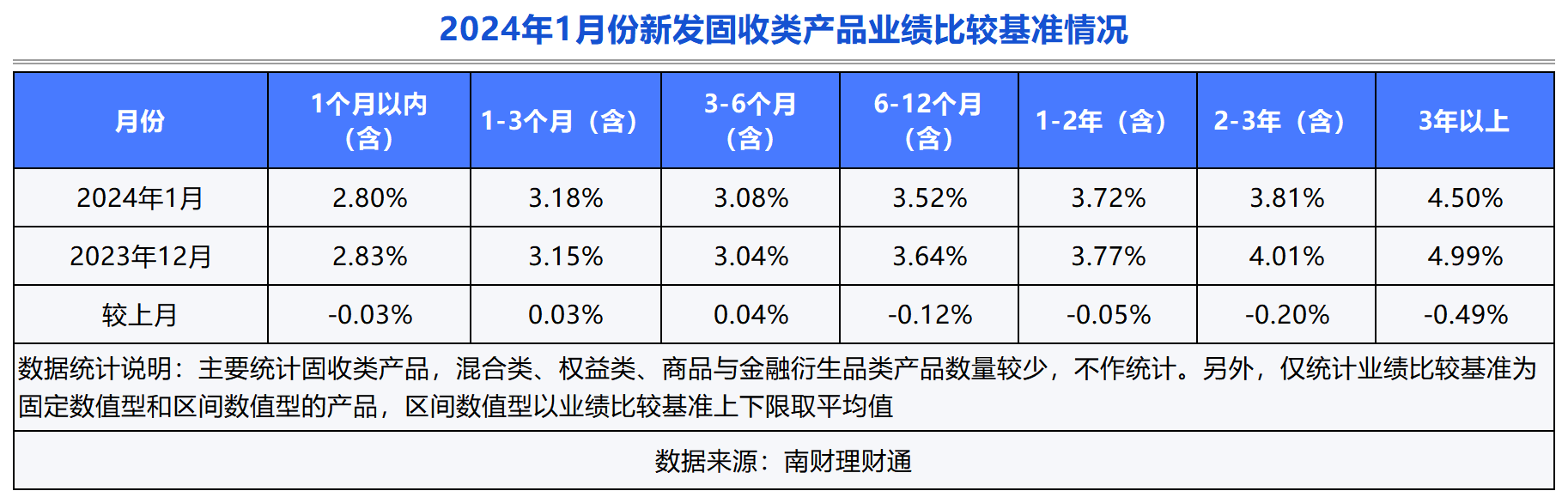

从整体情况看,2024年1月新发产品平均定价水平均有所降低。新发固定收益类产品平均定价为3.38%,环比去年12月的3.48%降低了10bp;新发混合类产品平均定价为4.12%,环比去年12月的4.28%下降了16bp。

具体到固收类产品上,新发产品业绩比较基准涨跌不一。1-3个月和3-6个月期限产品定价微升,其余期限产品业绩基准定价均有所下降,其中3年以上期限产品环比降幅明显,1月平均业绩比较基准为4.5%,环比去年12月份的4.99%下降了49bp。(仅核算业绩比较基准为固定报价和区间报价的理财产品)。

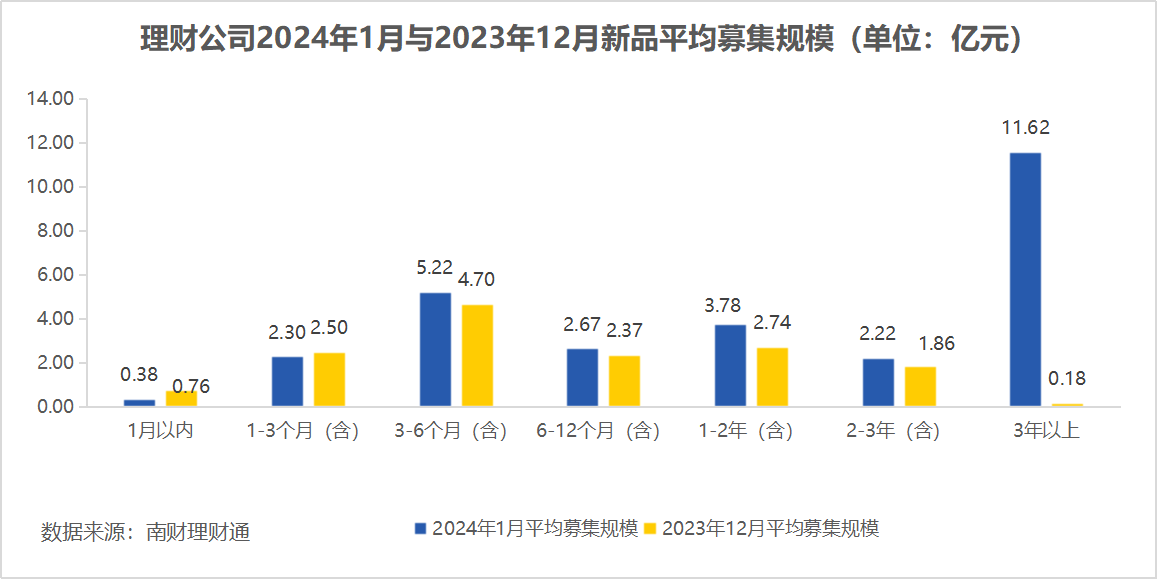

从平均募集规模来看,1月理财公司单只理财产品月平均募集规模有所回暖,为3.43亿元,环比12月份的2.89亿元上升了18.69%。分投资周期看,除投资周期为1月以内和1-3个月期限产品募集规模微降外,其余投资周期产品平均募集规模均有所上升,其中3年以上期限产品涨幅明显,1月份平均募集规模达到11.62亿元。不过,3年以上期限产品较少,仅有4只,其中仅有2只公布了募集规模,浦银理财私募封闭式固收类产品“利多多鑫盈利封闭式定制第6期”募集规模达到21亿元,因此拉高了3年以上期限产品的平均募集规模。

从1月理财产品吸金榜看,交银理财和南银理财各上榜3只产品,民生理财上榜2只产品,信银理财和中邮理财各上榜1只产品。其中,民生理财行庆专属产品“富竹固收优选14个月封闭”夺得吸金榜冠军,募集规模达到69.95亿元,也是唯一一只募集规模超过50亿元的理财产品。从产品类型看,吸金榜前十产品以中低风险的封闭式固收类产品为主,产品投资周期普遍较短。南银理财3只上榜产品中有两只封闭期限为最低限度的3个月,1只为四个月投资周期,交银理财“稳享灵动慧利3个月封闭式55号(安鼎)”投资周期同样只有3个月。

到期产品数量环比涨超25%,6个月以内产品占比环比大幅提升

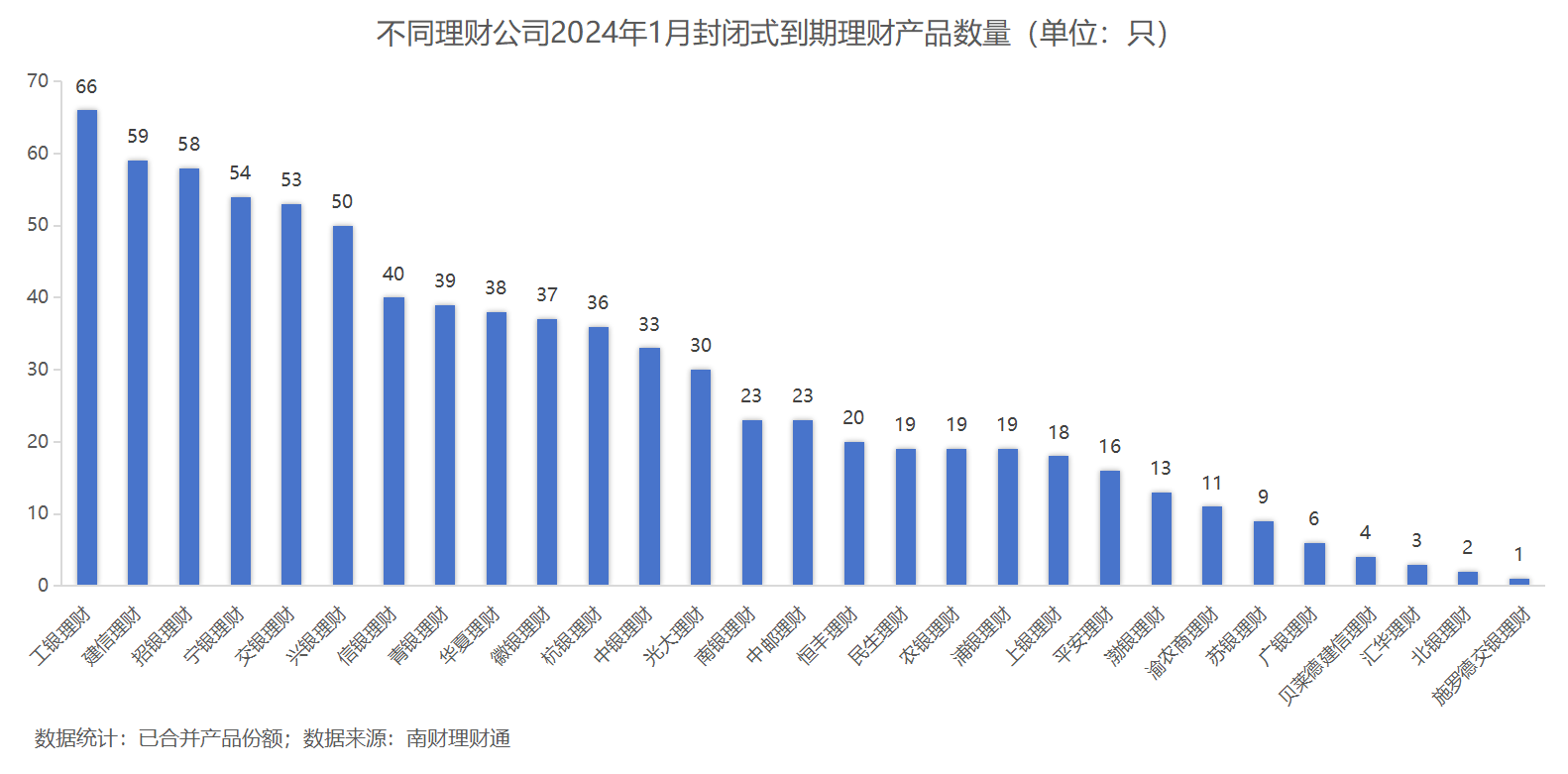

南财理财通数据显示,2024年1月共有29家理财公司合计799只(已合并产品份额)封闭式理财产品到期,环比去年12月份的630只上涨超过25个百分点,达到26.83%,到期产品压力较大。具体来看,到期产品中固收类有752只,混合类有43只,权益类有4只,无商品及金融衍生品类产品到期。募集方式上,公募型产品占比超过80%,达到83.10%,私募型产品占比16.90%。按机构来看,工银理财、建信理财和招银理财到期产品数量位居前三,其中工银理财到期产品数量达到66只。

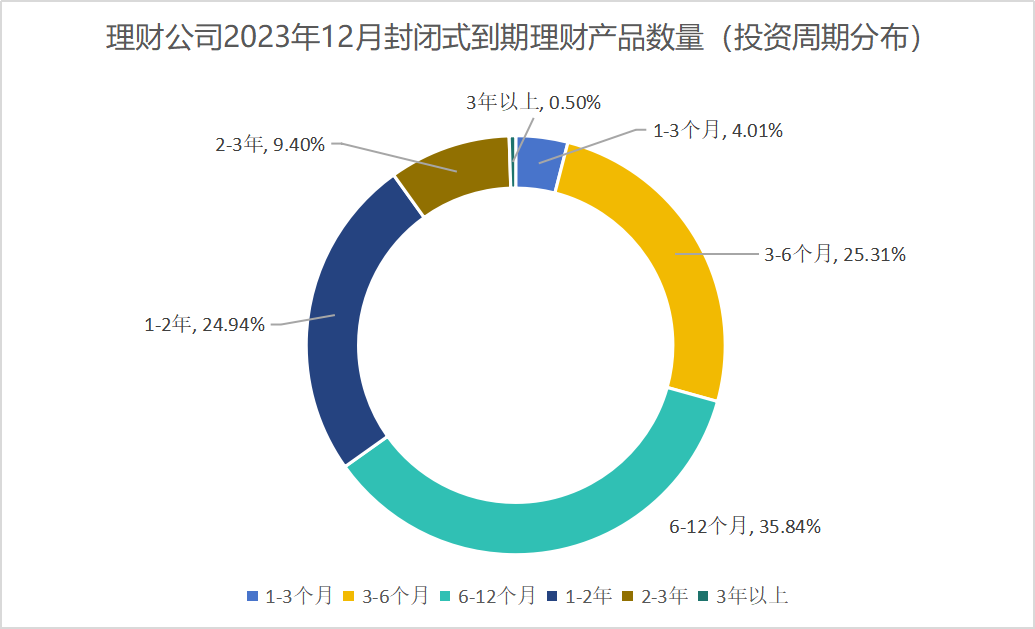

按投资周期看,到期产品投资周期占比有明显变化,6个月以内期限产品数量占比提高超10个百分点,达到10.28%,6个月期限产品数量占比有所下降。其中,投资周期为3-6个月的产品占比达到25.31%,环比去年12月份的16.51%提高了8.81个百分点,而投资周期为1-2年期限的产品占比为24.94%,环比去年12月份的34.13%下降了9.19个百分点。课题组认为,封闭式产品投资周期缩短在一定程度上会提高理财公司的流动性兑付压力。

按投资周期看,到期产品投资周期占比有明显变化,6个月以内期限产品数量占比提高超10个百分点,达到10.28%,6个月期限产品数量占比有所下降。其中,投资周期为3-6个月的产品占比达到25.31%,环比去年12月份的16.51%提高了8.81个百分点,而投资周期为1-2年期限的产品占比为24.94%,环比去年12月份的34.13%下降了9.19个百分点。课题组认为,封闭式产品投资周期缩短在一定程度上会提高理财公司的流动性兑付压力。

固收类产品达标率环比大幅提升,1年以内产品达标率均高于70%

因到期产品中挂钩型产品数量较少,课题组主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间中枢作为比较基准)。

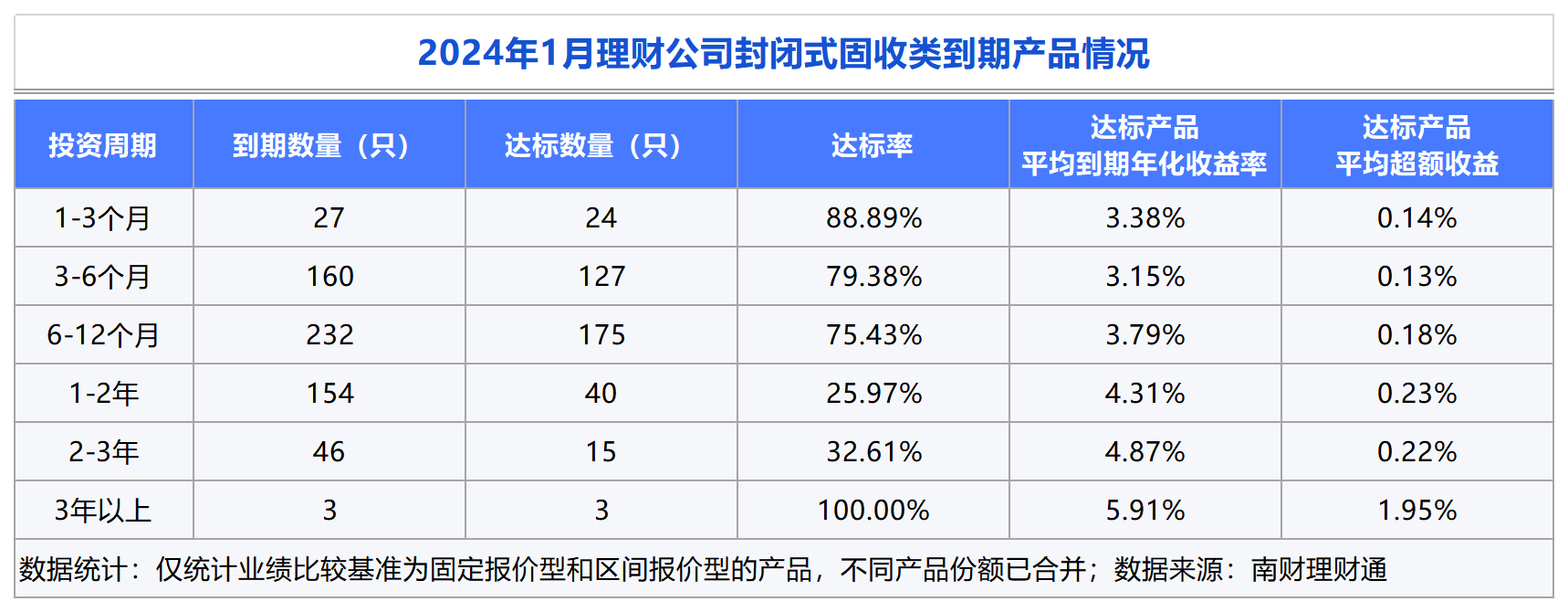

在有披露到期净值的663只封闭式到期产品(已合并产品份额)中,固收类到期产品有622只,混合类到期产品有41只。从达标情况看,有384只固收类产品成立以来年化收益超过业绩比较基准中枢,业绩达标率高于60%,为61.74%,环比去年12月份45.25%大幅提升。相比之下,41只混合类产品无一达标。

具体来看,在固收类产品中,3只3年以上期限产品全部达标,平均到期年化收益率达到5.91%,超额收益也高达1.95%。3只产品均为招银理财的私募型封闭式固收类产品,来自“招睿公司金石系列”。1年以内产品达标率也均高于70%,其中1-3个月期限产品达标率较高,为88.89%,达标产品到期年化收益率达到3.38%。1-2年期限产品达标率仍然处于较低水平,为25.97%。

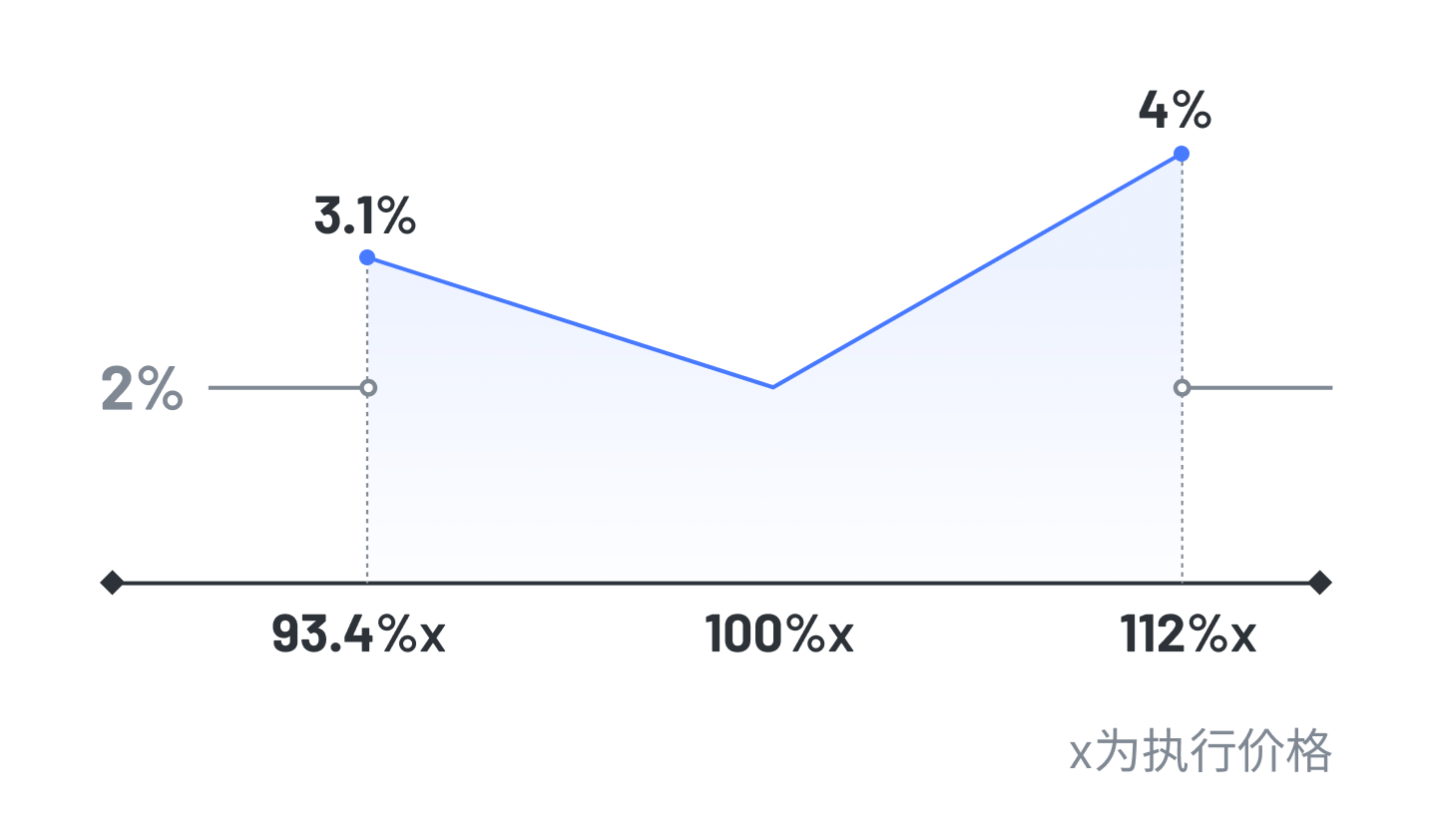

挂钩黄金的结构性理财——平安理财“新安鑫黄金之星1号”

从2024年初新发产品来看,理财公司多认为金价较高,对2024年黄金市场持有短期震荡的观点。因此在新发产品的配置策略上,部分选择做多国内金价短期波动率,也有产品结合量化策略相机配置黄金ETF,挂钩看涨价差、雪球等多种场外期权方式进行投资。

2024年开年,平安理财推出挂钩黄金的结构性理财“新安鑫黄金之星1号”,挂钩标的为以人民币计价的上海黄金交易所黄金现货合约收盘价涨跌幅(AU9999.SGE)。该产品为投资周期6个月的封闭式产品,采用日度观察,2024年1月18日为初始观察日,此后上海黄金交易所每个交易日均为观察日,至2024年7月16日。

该产品内嵌结构为双向鲨鱼鳍,在投资期内看多黄金现货的波动,具体选择上更偏向国内黄金看涨方向。不过,在该结构下,观察日内黄金现货收盘价上下障碍价格间波动(不含执行价格*100%)均可从黄金波动中受益。

一、若在任一观察日,黄金现货收盘价>初始价格*112%,或<初始价格*93.4%,则业绩比较基准年化为2.00%。二、若在全部观察日,都有初始价格*93.4%≤黄金现货收盘价≤初始价格*112%,且在最终观察日,黄金现货收盘价>初始价格*100%,则本产品业绩比较基准年化为2.00%—4.00%;若黄金现货收盘价<初始价格*100%,则业绩比较基准年化为2.00%—3.10%。

(平安理财“新安鑫黄金之星1号”年化业绩基准图;数据来源:平安理财;设计:胡博)

(平安理财“新安鑫黄金之星1号”年化业绩基准图;数据来源:平安理财;设计:胡博)

“理财夜市”密集出摊,活期产品闭市时间延迟至24点

2024年首月,多家理财公司密集宣传“理财夜市”服务,目标瞄准打工族。在多家“理财夜市”的宣传海报及文案中,购买夜市理财产品后,“打工人”不再需要懊悔错过正常申赎时间节点而损失至少一天的收益,当日下班后也可购买,次日便可计算收益。

据南财理财通课题组不完全统计,截至2024年1月22日,至少已有招银理财、平安理财、信银理财、光大理财、华夏理财、苏银理财、宁银理财和广银理财8家理财公司推出“理财夜市”服务。目前市场常见延长时间点至交易日或工作日(T日)的24点,在“理财夜市”下,部分理财产品的有效申购和赎回时间延长,对投资者来说,即使错过在交易日或工作日下午3点前购买理财,当日夜间24点前购买也可以享受到同样的收益天数。

课题组进一步梳理发现,目前理财市场提供该类服务的产品数量整体较少,涉及机构主要为股份行理财公司和城商行理财公司。不过,部分国有行理财公司也有推进意向,例如农银理财官方微信公众号在2023年11月末曾发文或将推出夜市理财服务。

目前, 理财产品类型主要集中于现金类理财,也有部分产品为短债类理财。例如招银理财的3只短债夜市理财支持夜间有效申购,此前光大理财也曾有短债理财“阳光金添利增强天天购(30天最低持有)”延迟闭市时间。值得注意的是,提供该类服务的产品清单在不同时间会有所调整。此外,南财理财通课题组发现该批产品的申购赎回节点在产品说明书中并未修改,可见闭市时间延迟是机构提供的增值服务。

为实现这一服务,理财公司做了哪些工作?课题组向头部理财公司人士了解到,理财产品是否能提供延迟闭市服务通常由渠道(银行)和理财公司共同协商决定。

以产品份额确权为例,在原先交易日下午3点半后,理财公司就不用进行确权了,现在要将产品闭市时间延迟至24点,就需要将下午3点半至24点之间的申赎都进行确权。总结来说,为了实现交易日24点前申购并于下一个交易日计算收益,理财公司和渠道需要在系统改造和运营清算效率提高上下功夫。

下表是课题组整理出的部分提供该类服务的产品(注:不同渠道展示出的产品可能有所不同):

半年以内期限产品占比近三成,较2023年末增0.33个百分比

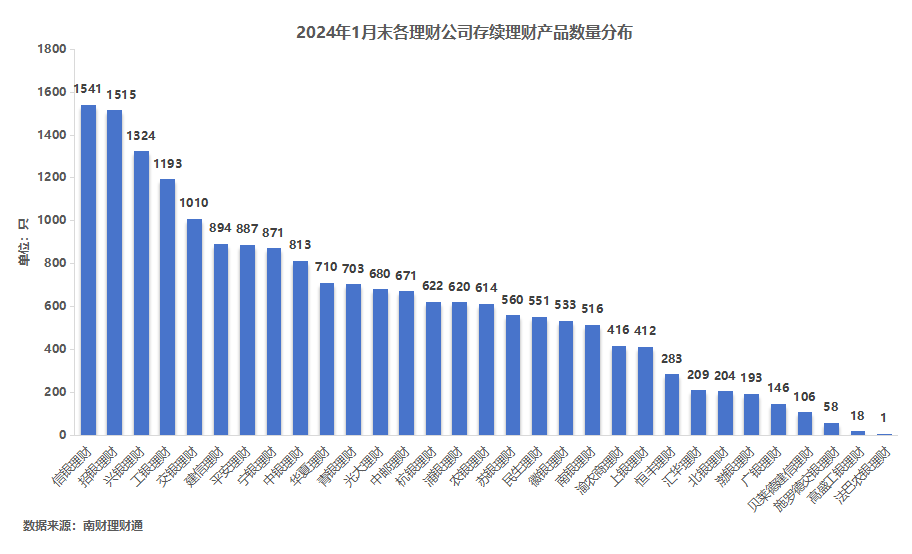

据南财理财通数据,截至2024年1月31日,31家理财公司共有存续理财产品18,874只(以产品登记编码为准,含私募产品,剔除未成立产品)。投资性质上,固定收益类产品占比89.24%,混合类产品占比8.09%,权益类产品占比1.01%,商品及金融衍生品类产品占比1.65%。

按发行机构来看,信银理财、招银理财和兴银理财的存续产品数量包揽前三,分别为1,541只、1,515只和1,324只,依次占发行总量的8.16%、8.03%和7.01%。

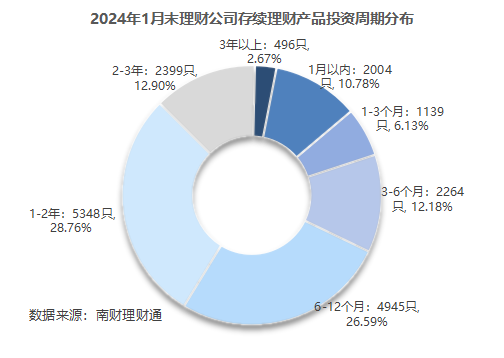

从投资周期来看,1月末存续产品投资周期集中在6-12个月(含)和1-2年(含),占比分别为26.59%和28.76%。投资周期在1月以内和3-6个月(含)的存续产品占比分别为10.78%和12.18%,较2023年12月末各增长0.33和0.58个百分比。综合来看,投资期限在2年期以下的存续产品占比接近八五成,更集中于中短期限。投资期限在6个月以内的产品占比为29.8%,较2023年末增长0.33个百分比。

从投资周期来看,1月末存续产品投资周期集中在6-12个月(含)和1-2年(含),占比分别为26.59%和28.76%。投资周期在1月以内和3-6个月(含)的存续产品占比分别为10.78%和12.18%,较2023年12月末各增长0.33和0.58个百分比。综合来看,投资期限在2年期以下的存续产品占比接近八五成,更集中于中短期限。投资期限在6个月以内的产品占比为29.8%,较2023年末增长0.33个百分比。

从产品募集方式来看,84.84%的存续产品为公募,15.16%的产品为私募。

从产品募集方式来看,84.84%的存续产品为公募,15.16%的产品为私募。

从存续产品风险等级来看,8.63%的产品风险等级为一级(低风险),66.14%的产品风险等级为二级(中低风险),占比超过六五成,三级(中风险)产品占比22.31%,四级(中高风险)产品占比0.84%,五级(高风险)产品占比2.08%。

仅固收类理财1月录得正收益,权益理财收益单月跌9.12%

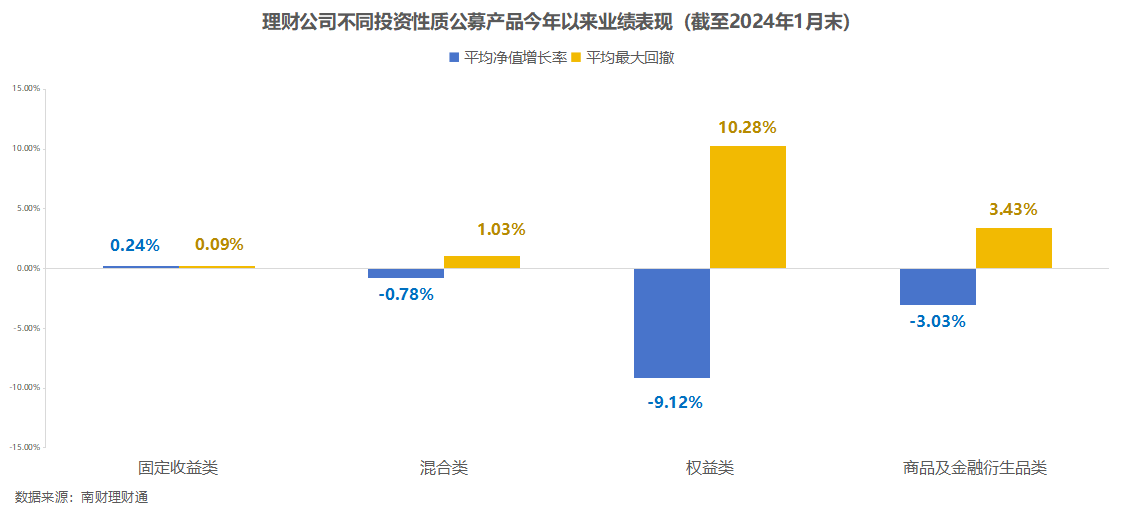

南财理财通数据显示,截至1月31日,仅有固定收益类公募理财录得正收益,今年以来平均净值增长率0.24%;混合类、权益类和商品及金融衍生品类公募产品今年以来平均净值增长率分别为-0.78%、-9.12%和-3.03%。最大回撤方面,固收类产品回撤幅度最小,平均最大回撤为0.09%,权益类产品平均回撤幅度最大,平均最大回撤达到10.28%;混合类理财今年1月末平均最大回撤为1.03%;商品及金融衍生品平均最大回撤为3.43 %。

2024年1月,A股主要指数均收跌,中小市值指数领跌,科创板和创业板等跌幅较大。上证指数1月跌幅6.27%,深证成指跌幅13.77%、创业板指跌16.81%。板块方面,仅煤炭和银行板块涨幅较为明显。因权益市场表现不佳,含权理财表现较差,权益投资占八成以上的权益理财跌幅更加明显。与权益市场形成鲜明对比的债券市场1月表现平稳。

2024年1月,A股主要指数均收跌,中小市值指数领跌,科创板和创业板等跌幅较大。上证指数1月跌幅6.27%,深证成指跌幅13.77%、创业板指跌16.81%。板块方面,仅煤炭和银行板块涨幅较为明显。因权益市场表现不佳,含权理财表现较差,权益投资占八成以上的权益理财跌幅更加明显。与权益市场形成鲜明对比的债券市场1月表现平稳。

分投资周期看,截至1月31日,在固定收益类公募产品中,仅有3年以上投资期限产品录得负收益,为-0.02%,其余期限产品均录得正收益。其中,3-6个月(含)期限产品1月平均净值增长率最大,为0.29%;1月以内和1-2年(含)投资期限产品平均收益次之,均为0.25%。

在混合类产品中,所有投资周期期限产品今年以来平均净值增长率均录得负收益。其中,投资期限1月以内产品2024年1月平均跌幅最大,为1.2%;2-3年期限产品跌幅最小,为0.52%。由下图可见,在固定收益类理财中,投资周期在2年(含)以下的产品均有较高的性价比;在混合类产品方面,投资周期在2-3年(含)的产品会有较好性价比。

固收1月平均净值增长0.24%,合资行理财公司机构收益榜前三占二

据南财理财通数据,截至1月31日,理财公司固收类公募产品今年以来平均净值增长率为0.24%。本次合资行理财公司有表现不俗,前三中占两席,前六名中有4家为合资行理财公司。高盛工银理财摘1月固收产品平均收益冠军,平均净值增长0.42%;渤银理财和贝莱德建信理财位列第二名和第三名,今年以来平均净值增长率依次为0.39%和0.39%。高盛工银固定收益产品为美元理财,截至1月31日,联邦基金利率目标区间仍维持在5.25%-5.5%的较高水平。

理财公司现金类公募理财1月平均7日年化均值为2.322%(成立时间早于2024年1月1日,且每个非节假日的工作日均有披露七日年化)。渤银理财、徽银理财和苏银理财平均七日年化位列前三,依次为2.659%、2.657%和2.556%。

(作者:南财理财通 编辑:黄桂煊)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。