B站,增长变难

UP主们的竞争更激烈了。

21世纪经济报道记者 贺泓源 北京报道

B站增长更难了。

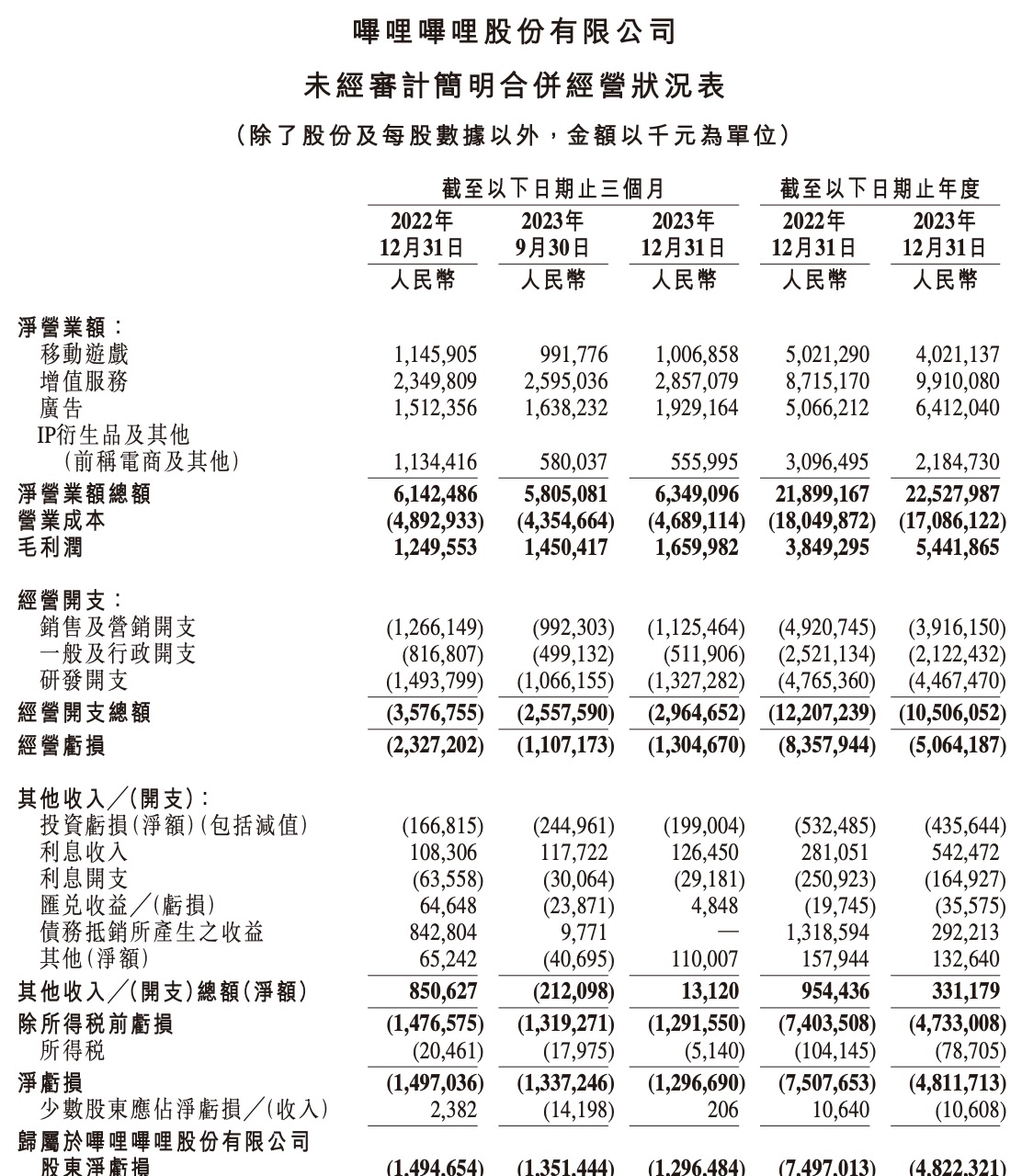

2024年3月7日,B站发布2023年四季度及全年业绩。财报显示,在2023年第四季度及2023年,该公司营收分别为63亿元及225亿元,各自较去年同期增加3%;2023年第四季度及2023年,B站净亏损分别为13亿元及48亿元,分别同比收窄13%及36%。

“我们有信心在2024年的三季度开始盈利。”在当日举行的财报电话会上,B站董事长兼CEO陈睿强调。

营收规模增长趋缓并走向盈利,这似乎是爱奇艺曾经讲的故事。

B站亏损额正在迅速收窄。数据来源:财报

流量压力

客观上,B站增长趋缓是多层次的。

以该公司最引以为傲的流量为例,据B站披露,其用户平均年龄保持在24岁左右。其中,Z+世代用户覆盖率达到65%,超过一半用户生活在二线及以上城市,男女比例接近1比1。伴随着日均活跃用户稳定在1亿量级,B站称其已经成为中国主流视频内容平台。

但此种态势遭遇着起伏。

B站披露,在2023年第四季度,该平台月均互动数超140亿次,用户日均使用时长稳定在95分钟,全年日均视频播放量达43亿,同比增长25%。截至2023年底,2.3亿用户通过了入站考试,成为B站“正式会员”,正式会员的第12个月留存率稳定在80%左右。可环比看,就能感受到B站压力。在2023年第三季度,B站月均互动数为170亿,用户日均使用时长为100分钟。

另外,在月均互动数环比缩水情况下,B站视频投稿量增多。2023年第四季度,B站日均活跃UP主同比增长16%,其中万粉以上UP主人数同比增长30%;月均投稿量超2300万,同比增长31%。而在当年第三季度,B站月均视频投稿量为2100万。这也意味着,UP主们的竞争更激烈了。

B站数据还显示,2023年四季度,平均每位用户关注接近70位UP主,同比增长25%。十万粉级别的创作者中,过去三年持续更新的比例超过75%。

需要注意的是,在UP主竞争加剧同时,变现渠道可能更多了。

B站披露,2023年,超过300万UP主通过各种变现途径在B站获得收入,同比增长30%,其中通过广告获得收入的UP主数量同比增长94%;双12期间,UP主单场直播带货成交额超5000万。除了商业合作以外,内容付费成为了很多UP主的收入来源。2023年,超180万UP主通过直播获得收入,超过200位UP主制作的付费课程获得超100万流水,有UP主单条充电专属视频获得近400万流水。

营收放缓

在流量起伏同时,B站营收步入低增长区间。

2023年,该公司增值服务营业额为99亿元,较2022年增加14%,主要由于直播及其他增值服务营业额增加所致。B站解释,当年,该平台通过直播与视频生态一体化运营,推动更多UP主成为主播,丰富直播内容生态。大会员业务方面,截至第四季度末,B站大会员数量为2190万,其中超80%为年度订阅或自动续费会员。

在2022年,B站增值服务营业额这一业务同比增速为25.7%,大会员数为2140万。

2023年,B站广告营业额为64亿元,较2022年增加27%,主要由于广告产品优化及广告效率提升所致。对此,B站特别提到,当年第四季度广告收入同比增长28%至19.3亿元,广告收入占整体收入比例由上年同期25%提升至30%,有效带动整体毛利润提升。

事实上,B站广告达到这一成绩并不容易。据QuestMobile数据,2023年中国互联网广告市场规模为7146亿元,同比增速仅为7.6%。 B站跑过行业很多。

但游戏业务拖累了B站整体增长。2023年,移动游戏营业额为40亿元,较2022年减少20%。减少主要由于新游戏推出数目减少及若干游戏的营业额减少所致,《碧蓝航线》及《FGO》营业额保持相对稳定。

此前,陈睿亲自挂帅游戏业务,可惜收效有限。客观上,面对腾讯、网易、米哈游等巨头,B站无论从规模还是研发上,似乎都存在着长段距离。

另外,B站IP衍生品及其他营业额为22亿元,较2022年减少29%,主要由于来自电竞版权转授权及IP衍生品销售营业额减少所致。

盈利有望?

眼下,B站将故事重心放到了盈利上。

陈睿已经给出了2024年三季度盈利的时间表,看点在路径。其中,降本是最容易的道路。2023年,B站营业成本为171亿元,较2022年减少5%。减少是主要由于服务器及带宽成本、员工成本、内容成本以及其他成本因有效的成本控制措施而有所下降。收入分成成本为95亿,较2022年增加4%。

叠加前述提到的广告收入增长,2023年,B站毛利润为54亿元,较2022年增加41%。

同年,B站经营开支总额为105亿元,较2022年减少14%。其中,销售及营销开支为39亿元,较2022年减少20%。减少主要由于2023年与用户获取相关的推广支出减少; 一般及行政开支为21亿元,较2022年减少16%。减少主要由于2023年的一般及行政人员人数下降及预期信贷亏损拨备减少;研发开支为人民币45亿元,同比减少6%。减少主要由于2023 年的研发人员人数下降及与终止部分游戏项目相关的费用减少。

盈利的另一端是收入增长,这带有未知性。

陈睿提到,直播业务具有潜力。“B站直播还是很独特,和我们内容生态以及社区氛围是紧紧联系在一起。”他说。可不能回避的是,这一块面临越来越多监管因素。

B站副董事长兼首席运营官李旎则认为,B站去年整体生态带货交易额已经超过了100亿,未来只要场景搭建完毕,还有巨大增长空间。“去年在垂直行业里面比较突出的电商和游戏行业的超预期增速,我预测今年包括汽车、数码、家居家电、网服、金融、教育等行业都能实现高速增长。”她说。

对此,包括头部运动品牌、饮料品牌、餐饮品牌广告投放负责人均向21世纪经济报道记者透露,B站广告转化效率弱于短视频,不会放在首要投放计划中。当然,李旎也并未把快消品放在B站广告重要突围方向上。

“预计今年营收增长将出现加速,并实现两位数增长率,广告业务营收增速预计会更快。随着毛利率较高的广告业务占比增加,毛利率水平将进一步提升,预计今年毛利润数字还将维持高增长。预计今年全年都能够保持正运营现金流。负债方面,截至2023年12月31日,我们拥有10亿美元的现金储备,未偿还的可转换债券为8.6亿美元。我们的现金储备足以支付公司的所有债务。”B站CFO樊欣称。

总体来看,B站虽然想象空间变窄了,但正向盈利勇敢前进。

2024年3月8日,B站报收83.4港元/股,跌幅2.63%。

(作者:贺泓源 编辑:张伟贤)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。