今年超长期利率债发行规模预计达4.6万亿,二季度超长期利率或反弹

21世纪经济报道记者杨志锦 上海报道

今年政府工作报告提出,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

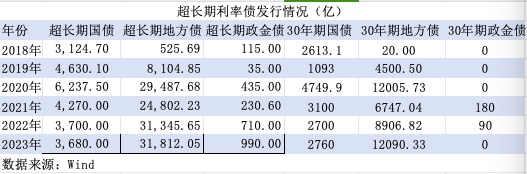

Wind数据显示,2023年超长期利率债发行36482亿元。今年超长期利率债预计发行规模也在3.6万亿元左右,再加上今年新发行1万亿超长期特别国债,今年超长期利率债发行规模将达到4.6万亿元左右。此前超长期国债发行期限为30年、50年,今年超长期特别国债的发行期限也是市场关注的焦点。

展望看,二季度地方债国债供给压力偏大,再考虑到机构止盈、经济恢复增长等因素,二季度超长期利率或有所反弹。

超长期利率债发行稳步增长

一般而言债券市场偿还期限划分如下:1年以内的为短期债券,1年以上、10年以下的为中长期债券或称中期债券,偿还期限10年期的为长期债券,10年期以上的为超长期债券。

Wind数据显示,近年超长期利率债(国债、地方债、政金债)发行规模呈现稳步增长的态势,由2018年3765亿元增长至2023年的36482亿元,主要因为超长期地方债发行增加。

分类型来看,超长期国债发行规模先增长后下降,2020年发行规模一度超过6000亿元,但2023年降至3680亿元,主要原因可能在控制国债融资成本。超长期国债期限较长,利率远高于中短期国债,而国债背后是国家信用,发行难度不大,可用利率相对较低的中短期国债不断滚续。

时任财政部国库司司长的王小龙2022年12月发文称,多措并举落实财政精打细算过紧日子要求,根据预算超收、节支、结余实际情况,合理控制全年发债规模,适当调减超长期国债规模,取消超长期国债追加发行。王小龙2023年3月再度发文称,多措并举控制国债筹资成本,持续优化国债期限结构,适当增加短期国债发行规模,调减超长期国债发行占比。

超长期地方债的发行规模则大幅上升。Wind数据显示,2018年超长期地方债发行525亿元,但2019年增加至8100多亿元,2020年—2023年扩张至3万亿元左右。从占比看,过去三年超长期地方债约占全部地方债发行规模的三分之一。据记者了解,超长期地方债发行占比上升主要因为地方债发行放量,同时地方在发行新增专项债时更喜欢发行超长期限的债券,偿债责任明显后移。

财政部2020年11月发布的《关于进一步做好地方政府债券发行工作的意见》提出,新增专项债券期限与项目期限相匹配,年度新增一般债券平均发行期限应当控制在10年以下(含10年),再融资一般债券期限应当控制在10年以下(含10年)。

专项债方面,前述意见提出,地方财政部门应当保障专项债券期限与项目期限相匹配。新增专项债券到期后原则上由地方政府安排政府性基金收入、专项收入偿还,债券与项目期限不匹配的允许在同一项目周期内接续发行,再融资专项债券期限原则上与同一项目剩余期限相匹配。

“项目期限并非项目建设的期限,而是地方预计专项债项目完工项目收益可以还本付息的期限,所以地方发专项债更倾向于发超长期,尤其是30年期的专项债。”南方省份某地市债务办人士表示。

相比而言,超长期政金债发行规模较小,2023年最高也只有990亿元。从期限来看,近年发行的超长期国债只有30年、50年两种,前者发行规模占三分之二,后者占三分之一;超长期地方债有15年、20年、30年三类,发行规模均占三分之一左右,30年期发行规模占比略高;超长期政金债也是15年、20年、30年。Wind数据还显示,近四年30年期国债、地方债的平均发行规模在3300亿、1万亿左右。

华泰证券固收团队的一份研报称,今年特别国债期限很可能为30年,当然考虑到未来几年要持续发行,也不排除财政部新设一个期限品种(如20年),这样也有助于完善利率曲线,为超长地方债等提供定价参考。

“国债已经很久没有15年期和20年期的品种发行,市场定价面临一个难题。地方债有15年期和20年期的品种发行,定价锚是15年期国债和20年期国债的中债估值,但是这两个期限没有成交,是按照10年期国债和30年期国债加减点而来的,参考价值不大。”北京地区某保险资管固收研究员直言。

市场影响几何?

Wind数据显示,2023年超长期利率债发行36482亿元,其中国债、地方债、政金债发行规模分别为3680亿元、31812亿元、990亿元。考虑到近年超长期普通国债发行规模适当调减,今年超长期普通国债发行规模预计略有下降,而新增地方债额度增长,今年超长期地方债发行规模可能会增加,综合看今年超长期利率债发行规模预计将在3.6万亿左右。

再加上今年新发行1万亿超长期特别国债(约是去年超长期国债发行规模的1.7倍),今年超长期利率债发行规模将达到4.6万亿左右。市场认为,今年超长期特别国债将市场化发行,将对债券市场形成一定的供给压力。

从购买方来看,银行是国债和地方债的主要持有者,此外保险资金也会持有一部分超长期债。“超长期限地方债投资者主要是银行和险资,大量超长期限地方债投资加大了银行资产负债错配程度和流动性管理难度,很难持续下去。”某股份行金融市场部人士直言。

前述北京地区某保险资管固收研究员称:“我们也会买超长期特别国债,但险资要吃掉约1万亿的30年期地方债,再加上超长期特别国债,压力还是很大的。”

华泰固收认为,银行购买的国债期限通常不会特别长(因为要控制久期风险),保险和非法人产品可能才是超长债的主力,但二者持有国债合计规模也不过2.6万亿,如果今年新增1.4万亿(1万亿超长期特别国债+0.4万亿超长期普通国债),谁来消化供给仍待观察。

从发行节奏来看,二季度超长期特别国债发行叠加地方债提前批发行可能导致市场流动性偏紧。去年底财政部下达2024年提前批地方债额度2.71万亿元,其中专项债、一般债额度分别为22800亿元、4320亿元。截至3月3日,新增一般债和专项债分别发行1726亿、4034亿,还有2.1万亿额度待发行。据记者了解,一些地方计划在上半年完成提前批地方债发行。

华泰固收认为,今年特别国债发行期限偏长,承接力存在考验,落地后的影响仍不能小视,后续还需密切关注发行方式等信息,以及央行相关表态。当前利率水平下,波动加大,短期受益于风险偏好和缺资产,二季度开始需警惕供给压力。

在利率持续下行后,本周10年期、30年期国债收益率迎来调整。Wind数据显示,3月12日10年期国债收益率、30年期国债收益率为2.35%左右、2.54%,相比上周低点上行8BP、11BP。

开源固收称,复盘历史,股债跷跷板、供给等因素,导致的是债券收益率的反弹,而不是反转,债市的反转,往往与资金利率中枢上行、PMI等经济数据上行有关,2024年债券市场反转的可能性很大,30年国债收益率或将出现趋势性的上行。

(作者:杨志锦 编辑:李玉敏)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。