评级研报丨头部客户资源丰富,这家高清视频芯片厂商与英伟达、高通在汽车电子、高端显示器等领域合作持续推进,部分产品已量产(附2股)

【投资要点】

①这家公司深耕高清视频芯片,高清视频桥接芯片市场份额国内第一,行业头部客户资源丰富,未来有望获益于国产份额提升;与英伟达、高通在汽车电子、高端显示器等领域的参考设计合作持续推进,部分产品已量产。

②超出机构预期,2023年归母净利润同增超76%!这家公司是显示检测设备领先厂商,有望随下游扩张迎来产品起量;DRAM测试机单价超百万美元,布局存储检测设备或打开第二成长曲线,已获长鑫科技、晋华集成等半导体客户并实现交付。

国金证券首次覆盖龙迅股份,给予“买入”评级

3月12日,国金证券首次发布深度研究覆盖龙迅股份(688486.SH),给予公司“买入”评级。

公开资料显示,龙迅股份主营高速混合信号芯片研发和销售,产品主要为高清视频桥接及处理芯片与高速信号传输芯片,应用于安防监控、视频会议、车载显示、显示器及商显、AR/VR、PC及周边、5G及AIoT等应用场景。

南财金融终端显示,3月13日收盘,龙迅股份收涨0.86%,报收95.0元/股;近20个交易日公司股价累计涨超20%。

① 深耕高速混合信号芯片,业绩高速增长

根据CINNO Research的数据,全球高清视频芯片2025年市场规模有望达到1897亿元,2020—2025年复合增速达12.5%。中国大陆高清视频芯片2025年市场规模有望达到969亿元,2020—2025年复合增速达15.7%。

公司长期深耕高速混合信号芯片,主要分为高清视频桥接及处理芯片与高速信号传输芯片,现有产品全面支持HDMI、DP/eDP、USB/Type-C、MIPI、LVDS、VGA等多种信号协议。

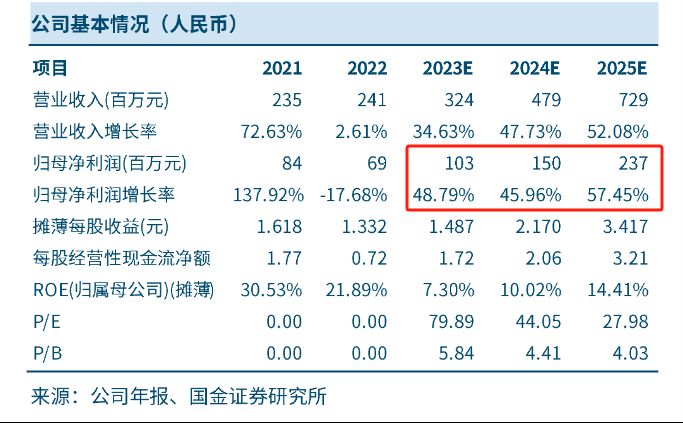

2023年,公司业绩维持快速增长。2月24日,公司发布2023年度业绩快报,实现营业总收入3.23亿元、同比增长34.12%,实现归母净利润1.03亿元、同比增长48.47%。

② 海外厂商份额领先,公司竞争力初露头角

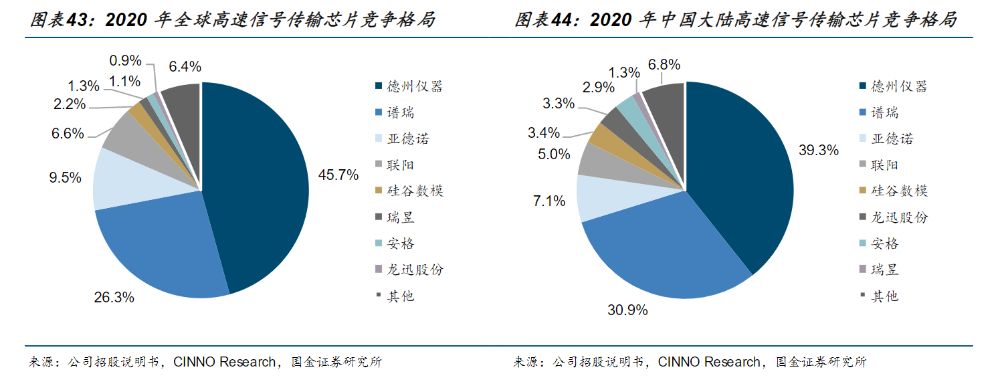

高清视频桥接芯片以及高速信号传输芯片市场份额主要被美系和台系厂商占据,国金证券预计公司受益于国产创新,市场份额或将逐渐提升。

根据CINNO Research的数据,2020年全球高清视频桥接芯片市场中德州仪器、东芝、联阳等海外厂商占据绝大多数份额,仅有公司与硅谷数模两家能够挤进全球前十大。2020年公司占据全球高清视频桥接芯片市场4.2%的份额,排名位于第六位,在中国大陆公司中排名第一。在中国大陆高清视频桥接芯片市场中,公司市场份额为6.2%,排名位于第五位,在中国大陆公司中排名第一。

与高清视频桥接芯片的竞争格局类似,高速信号传输芯片的国产创新水平也较低。根据CINNO Research的数据,2020年全球高速信号传输芯片市场中国产厂商份额不足10%;公司在全球高速信号传输芯片市场中占据0.9%的市场份额,排名位于第八位。

据国金证券梳理,目前公司拥有优质的客户资源,覆盖行业国内外头部企业:

- 公司产品已成功进入鸿海科技、视源股份、亿联网络、脸书、宝利通、思科、佳明、联想等国内外知名企业供应链;

- 同时公司加大汽车电子、AR/VR等需求大或增速快的下游市场布局。公司已有多颗料号通过了车规级体系AEC-Q100认证,已拓展终端客户包括宝马、博世、长安、比亚迪、理想等;

- 在AR/VR领域,已拓展终端客户包括Nreal、Rokid、TCL雷鸟等国内领先的AR/VR硬件厂商;随着公司产品性能的持续提升,高通、英特尔、三星、安霸已将公司产品纳入部分视频应用相关的参考设计平台。

据龙迅股份互动平台最新消息,3月11日公司表示,与英伟达、高通在汽车电子、高端显示器等领域的参考设计合作在持续推进,部分产品已量产。

业绩预测

国金证券预计,2023—2025年公司实现营收3.24/4.79/7.29亿元,同比增长34.63%/47.73%/52.08%;实现归母净利润1.03/1.50/2.37亿元,同比增长48.79%/45.96%/57.45%。

国金证券还提示了下游需求不如预期、市场竞争加剧、产品迭代不及预期、限售股解禁等风险因素。

华鑫证券首次覆盖精智达,给予“增持”评级

3月11日,华鑫证券首次发布研究报告覆盖精智达(688627.SH),给予公司“增持”评级。

公开资料显示,公司于2011年成立,主营业务为新型显示器件检测设备的研发、生产和销售。公司的主要产品为新型显示器件检测设备、半导体存储器件测试设备等。

二级市场方面,精智达近一个月股价反弹明显。南财金融终端显示,2月6日公司股价于盘中下探至历史低点后企稳回升,截至目前(2月6日—3月13日)区间涨幅超过80%。3月13日收盘,精智达上涨3.91%,报75.0元/股。

① 显示、存储检测设备业务发力,盈利水平超预期

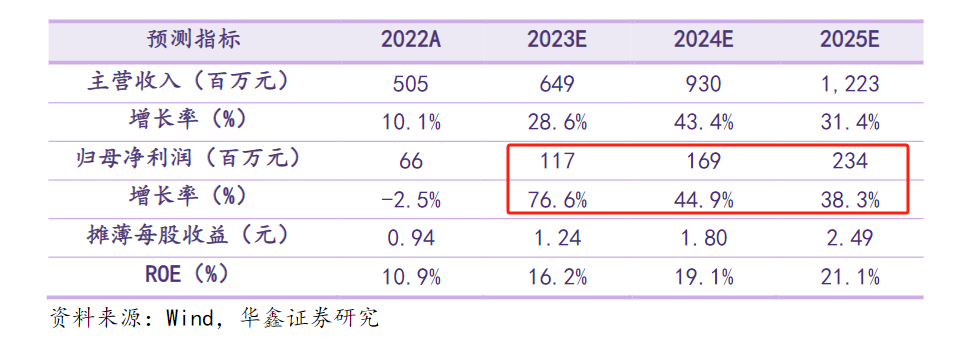

2023年,公司业绩实现快速增长。据公司2023年度业绩快报公告,公司2023年实现营业总收入6.49亿元,同比增长28.53%;实现归母净利润1.17亿元,同比增长76.73%。其中,2023Q4公司归母净利润单季度环比高增超200%。

整体来看,公司2023年营收增速略高于机构预测,而归母净利润同比增速超预期。同花顺iFinD终端显示,过去6个月机构盈利预测综合值中,2023年营收、归母净利润分别同增28.48%、66.32%。

精智达在公告中解释,盈利水平大幅提升,主要受益于公司新型显示检测设备和半导体存储器件测试设备的市场认可度提升,销售规模均实现快速增长;同时公司客户结构优化和产品结构变化。

② 存储客户突破,多个新品已投片

公司已面向半导体存储器件测试行业积极布局,聚焦DRAM测试机及探针卡等产品的自主研发。

- 2020年以来,公司一方面与韩国半导体存储器件测试设备企业UniTest成立合资公司精智达半导体,合作开展DRAM晶圆老化测试设备产品的研发以及DRAM老化修复设备产品的本地化生产,另一方面公司独立开展探针卡、DRAM FT测试机等产品的研发。

- 据2023年12月15日精智达公告,公司以自有资金人民币2900万元投资深圳高铂科技有限公司。华鑫证券研报指出,该公司自研的信号处理引擎芯片专注存储测试应用,覆盖DDR4、DDR5、LPDDR4、LPDDR5等产品,已于2023年10月正式投片。

- 2024年3月,据媒体报道,精智达获得实用新型专利授权“一种OLED的老化治具压接装置”。

公司半导体存储器件测试设备目前进展顺利,已开发长鑫科技、沛顿科技、晋华集成等半导体客户并实现产品交付。

公司2023年9月在互动平台表示,DRAM晶圆老化测试设备已完成技术开发和测试等工作,进入验证阶段;DRAM测试机仍处于持续研发测试阶段;探针卡业务取得显著突破,进入批量交付阶段。

华安证券此前发布研报也指出,DRAM测试机技术难度较高、国产率低,单价达到100—300万美元,未来随着国内DRAM IDM厂商如福建晋华、长鑫存储的扩产,精智达有望实现测试设备的导入和MEMS探针卡的起量。

③ 面板下游市场回暖,行业供需有望改善

过去两年,OLED产能快速开出,行业呈现阶段性供给过剩,OLED面板价格快速下跌。不过随着行业供需持续改善,机构预计2024年OLED面板价格有望进入上行周期。

中信证券表示,中短期看好供需改善下面板持续的涨价动能,长期看我们预计行业空间有望随终端应用持续渗透而稳步扩张。看好新一轮扩产周期和国产创新驱动下国产厂商的发展机遇。

华鑫证券指出,受下游消费电子终端回暖影响,另外叠加IT、车载市场对中尺寸OLED应用的新需求,OLED面板的市场需求呈现持续增长态势。而国内面板产能缺口较大,面板企业正在加快产能布局,对面板检测设备需求持续增长。

目前,公司已积极布局Micro-LED、Micro-OLED等微型显示领域,已持续取得Micro-LED相关检测设备订单。公司面板业务整体保持稳健增长,客户已覆盖多个头部面板厂,如TCL科技、京东方、广州国显、维信诺股份、深天马等;微型显示领域的有关技术开发、设备验证等工作也在有序开展中。

业绩预测

华鑫证券预计,2023—2025年公司实现营收6.49/9.30/12.23亿元,同比增长28.6%/43.4%/31.4%;实现归母净利润1.17/1.69/2.34亿元,同比增长76.7%/44.9%/38.3%。

华鑫证券还提示了行业竞争加剧、新产品新技术研发风险、公司规模扩张引起的管理风险、产品落地放量不及预期、下游需求不及预期的风险等风险因素。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:余诗棋 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。