全球金融观察丨美联储下步棋如何走?就业市场决定货币政策走向

21世纪经济报道特约撰稿 王应贵 澳门报道

当地时间3月20日下午两点,美联储联邦公开市场操作委员会(决策机构)公布了政策声明,获得金融市场的一片掌声。尽管政策声明缺乏任何新信息,主席鲍威尔在随后举行的记者招待会上依然老调重弹,美联储19位官员中却有9位预测,2024年底联邦基金利率(政策利率)将维持在4.6%左右,即本年内美联储至少减息3次(75个基点)。受利好消息影响,标准普尔500涨46.11点,即0.89%;美元指数跌0.42%;十年期国债收益率跌0.51%。周四,股票市场延续了周三的走势,但主要货币汇率却回到政策声明发布时的水平。

同时,美联储把2024年经济增长率由去年12月预测值1.4%(中位数)调高至2.1%,显然看好今年的经济增长前景,鼓舞了市场士气;把失业率由4.1%调低至年末的4.0%;维持年末通货膨胀率(PCE)2.4%不变,但把剔除食品和能源后的核心通胀率由2.4%上调至2.6%。尽管用CPI和PPI测算的通货膨胀率出现上涨苗头,但美联储官员们丝毫不为所动,一致认为通货膨胀正朝着正确的方向变化,年内减息的决心不会有任何改变。2024年美联储货币政策大趋势是减息,至于何时减息鲍威尔三缄其口。市场认为,美联储减息取决于两大基本假设:核心通胀持续向2%回落;就业形势恶化。

今年通胀形势如何演变?

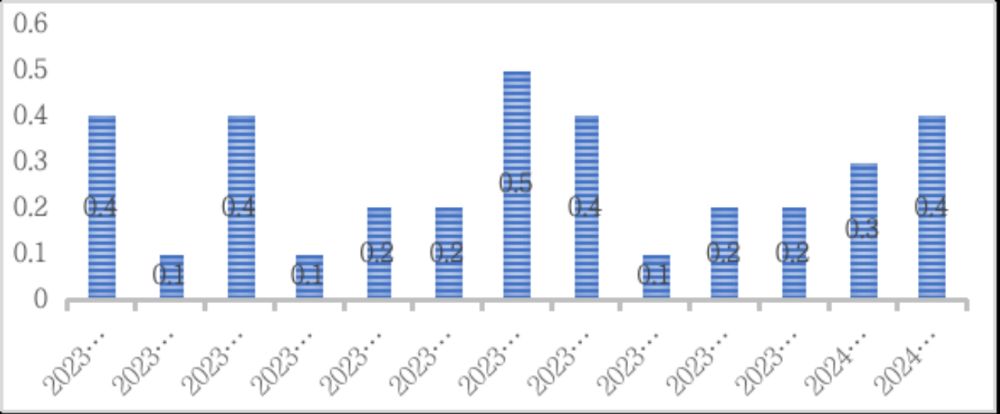

通货膨胀不确定性较大,谁也不知道哪个瓢会浮起来。据美国劳工部最新消费价格报告,2024年2月,占指数权重13.56%的食品价格上涨2.2%,占指数权重36.222%的租房价格上涨5.2%,占指数权重6.304%的交通服务上涨了2.9%。最近几个月,国际原油价格在缓慢攀升,彭博商品指数从2月下旬开始小幅反弹,这意味着物价上涨压力依然存在。如下图,通胀走势具有一定的欺骗性,涨跌趋势难定。正如鲍威尔所言,随着租房合约续签完成,租房市场上涨压力趋缓,有利于整体通胀下降,然而事实却是无情的,租金上涨压力依然存在。此轮通胀产生的主要原因是全球供应链紊乱、美国联邦政府对企业和家庭的巨额补贴、中美经贸关系趋冷以及俄乌冲突对国际经济关系的冲持续击。只不过美联储不愿意正视通货膨胀形成的复杂背景。

图1 美国2023年2月-2024年2月通胀变化趋势

资料来源:美国劳工部

从鲍威尔讲话看,美联储决策官员内心充满矛盾。一方面,他们坚信,通胀的变化路径可能会有些曲折,但大势却是向2%的目标回落。他们认为,2024年上半年通货压力会大一些,下半年压力会小一些。另一方面,最近的通胀走势变化让他们无法保持淡定,需要更多的数据加以证实,表明他们缺乏足够信心。尽管鲍威尔称,对最近的通胀变化既不能过度反应,也不能选择忽视,但其中心思想乃是他们不够自信(这应成为在记者招待会上发言的主题词之一)。

正是存在矛盾,美联储官员选择谨慎行事,避免犯两类错误:如果货币政策转向太快,即宽松型货币政策力度多大、过快,一旦通胀反弹,美联储再加息,其政策信用就完全破产了,或者如果货币政策转向太晚,美联储会对就业市场造成不必要的伤害,特别是工薪阶层。在充满不确定性的背景下,美联储也不知道何时减息,那么市场猜测就犹如盲人摸象。

就业市场会否保持强劲?

联邦公开市场操作委员会政策声明开场白便是:“就业增长保持强劲,失业率维持在低水平”。美国经济已进入了一个新常态:通货膨胀从峰值降下来了,且不久就会达到政策目标,而经济增长和就业市场似乎并不受紧缩性货币政策影响。换言之,通货膨胀和失业率之间的取舍关系似乎不复存在了。金融市场和美联储决策者们也乐意看到这种新常态。美联储认为,只要经济和就业保持增长,美联储就可以专心对付通胀。既然通胀问题已经接近尾声,他们只需关注就业市场。鲍威尔在记者招待会上表示,如果劳工市场数据显示,市场出现了实质性疲软,美联储就有理由开启降息模式。不过,他认为,至少目前并没有出现这种迹象。

美国就业市场表现的确让人费解。美国每个月就业增长超过了疫情前的正常水平,而疫情改变了许多美国人对工作的态度。3月份的就业报告所反映的情况与前几个月非常相似:服务部门提供了大部分就业机会,而制造业和信息产业在裁员。3月份,美国服务业增加了20.4万个就业机会,主要集中在文教卫生(8.5万)、休闲娱乐(5.8万)、交通服务(约2.0万)、零售行业(1.9万),政府部门增加了5.7万个就业机会。服务行业的就业人数最多,但时薪较低,这些家庭是否有足够的能力对抗通胀?从历史经验看,裁员大潮来临之前就业市场表现都很平稳,就业市场强劲能保持多久?

疫情彻底改变了人们对工作的看法。疫情之后,他们愿意花更多时间睡觉、遛狗、健身、休假等,多给自己一点时间,多给家庭一点时间。目前,美国失业率回到疫情前水平,劳动参与率也与疫情前一样,剔除通胀水平的实际工资水平与疫情前相当,然而人们对工作的看法完全变了。疫情之后,人们回到工作单位,有些人希望减少工作时数,全职员工的工作时间下降了,休假和休病假的人数上升了。可见,工作在打工族心中的地位下降了。据皮尤最近一份调查,仅有24%的受访者认为工作对个人身份认同感非常重要,与疫情前相比大幅下降了17个百分点。

美联储货币政策后续怎么走?

美联储的高利率政策对社会的影响因人而异。首先,高利率对大公司影响不大,他们可以利用债券市场融资,因为目前长期债券收益率与历史水平持平。数据表明,今年1-2月公司债券发行额为4547亿美元,高于去年同期的3468亿美元;股票融资额为294亿美元,也超过去年同期的177亿美元。第二,高昂的借贷成本给小企业造成极大的经济危害。低于100人的小企业为全美提供了三分之一的就业机会,其中56%的企业需要从信用卡借钱;不少家庭也需要用信用卡借钱,目前借款利率达21.5%(疫情前为14.9%)。第三,美联储货币政策利率变化对短期利率影响较大,如银行存款和货币基金。第四,住房贷款利率高企拉高了家庭利息成本,也增加了租房人的经济负担。最后,美国联邦政府总负债已达34.6万亿美元。短期利率又高于长期利率,美国政府融资成本上升,加重了政府的还债压力。

美联储有着来自各方面的降息压力,但目前通胀形势又不允许,实在是左右为难,只能咬牙坚持。成功治理通胀需要财政政策和货币政策的搭配使用,然而只有美联储在唱独角戏,而前期的判断错误又让其在行动上缩手缩脚,瞻前顾后。其实,美国等国家所奉行的“脱钩断链”政策正反噬国内反通胀政策。就近期来看。美联储4月30日至5月1日会举行例行会议,3月份通胀报告将显示通胀形势会恶化,因此降息可能性微乎其微。美联储大概率会在6月11日-12日会后做出是否降息的决定,但必须满足以下其中一个条件:通胀处于下行轨道;就业形势出现逆转,失业率上升速度超过预期。不管今年降息力度如何,时间仍相当不确定,利率水平也不可能回到此前低通胀时代的水平。

(作者:王应贵 编辑:李莹亮)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。