行业风口丨全球铜矿产量不达标、铜精矿TC价创新低揭示供应紧张,未来铜价能否迎来上涨周期?

3月25日早盘,铜行业盘中强势拉升,一度涨超2%,午盘有所回落,截至收盘微跌0.13%。个股方面,北方铜业、金诚信、西部矿业涨超3%,紫金矿业、江西铜业、云南铜业等跟涨。

2月6日以来,铜(中信)板块迎来明显上涨,尤其是3月13日国内铜冶炼企业减产消息传出,当日沪铜期价突破7万元大关,铜板块在3月14日迎来跳空高开。Wind数据显示,2月6日至今,板块累计涨幅达31.6%。

消息面上,2023年全球主要铜矿企业产量普遍未达预期,且2023年末以来,铜市场呈现供应紧张态势,导致铜精矿紧缺。此外,宏观上,中信建投近日发布的研究报告指出,美联储预计在年中降息的预期增强,这将推动工业金属价格的上涨势头。

(图源:Wind金融终端)

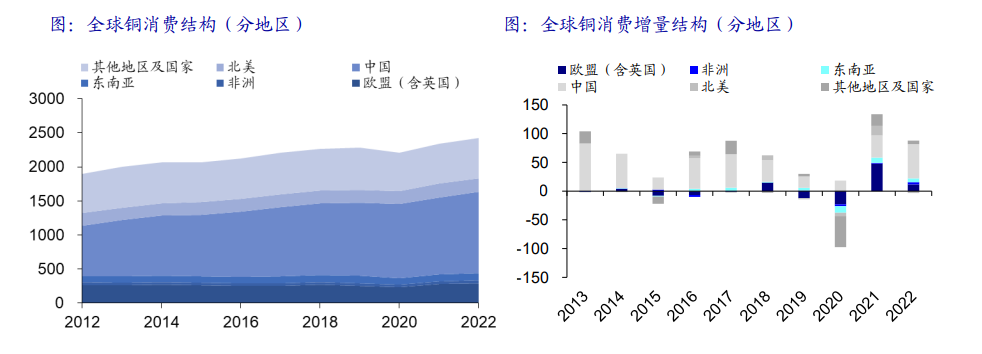

中国仍是铜消费主力,海外铜消费有望高增长

据IWCC预测(2023年10月),预计2024年全球精炼铜需求为2588万吨,同增2.6%。分地区来看,2024年中国和欧盟有望实现高速增长,预计同比增长27.2万吨(2.0%)和8.0万吨(2.7%)。

海通证券认为,中国铜消费需求的亮点或在于电网建设的高景气和终端产品的“出海”,欧盟铜消费需求的亮点或在于其5840亿欧元的电网建设行动计划。

中国为全球铜消费主力,2012—2022年中国铜消费占比由39.0%增长至49.1%,期间贡献铜消费主要增量。欧盟为全球第二大铜消费经济体,2022年铜消费占比达12.1%,2021—2022年实现铜消费高增长。

(图源:海通证券)

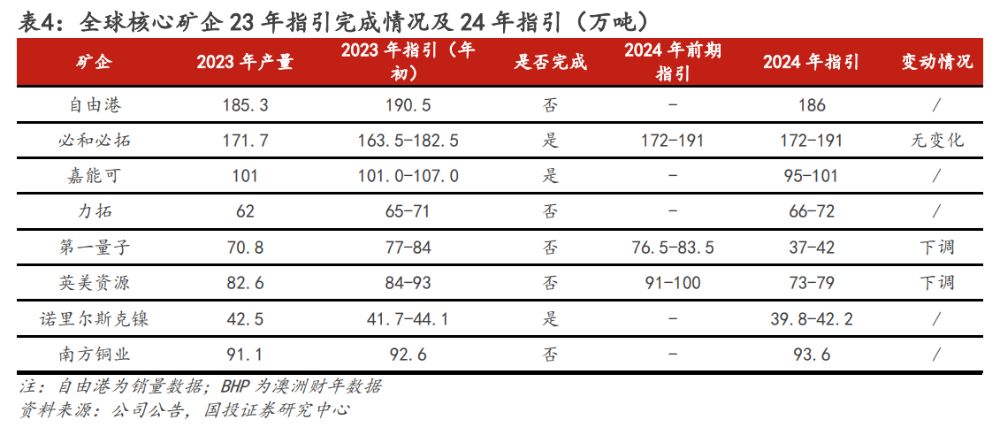

铜矿端:减停产频发,2023年全球主要铜矿企业产量普遍未达预期

铜矿企减停产频发,供给扰动不断。2023年第四季度第一量子公司巴拿马铜矿的停产以及英美资源Los Bronces铜矿的减产,使全球铜精矿2024年的产量将比预期减少约40万吨,铜精矿产量增速由预期的3.5%下滑至1.95%。银河证券指出,市场对于2024年铜矿供应平衡的预期彻底扭转为短缺。

(图源:国投证券)

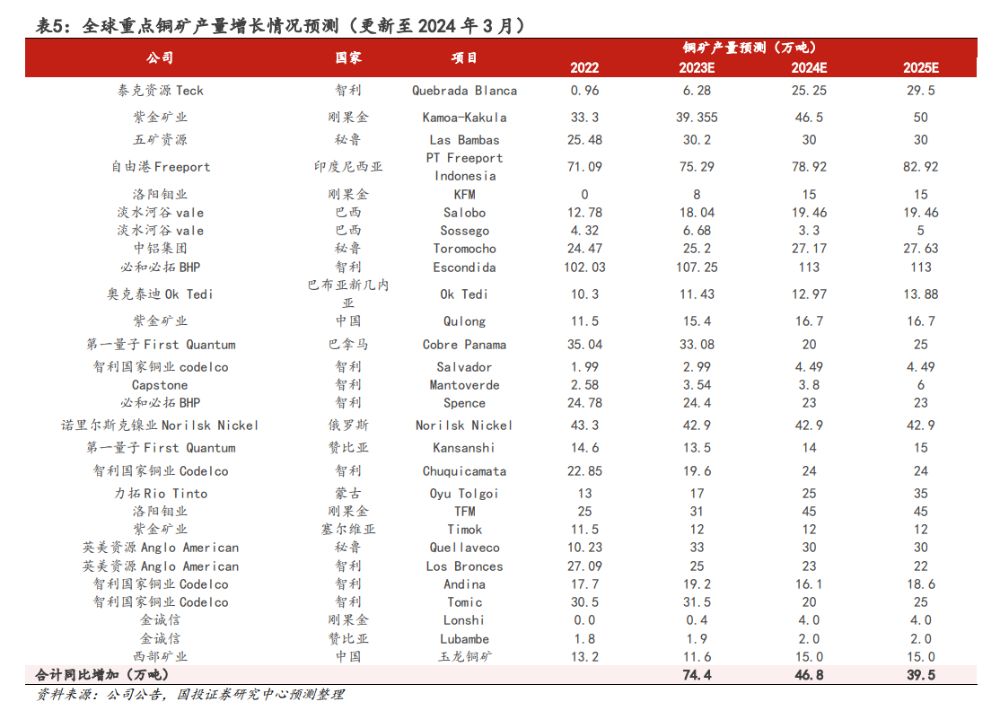

国投证券根据公司公告统计,2023年全球核心铜矿企业产量大多不及年初指引。8家样本企业仅有必和必拓、嘉能可和诺里尔斯克镍兑现其 2023年产业指引,总体兑现程度较低。此外,据各公司公告2023—2025年全球铜矿投产项目较多,但增量逐步收窄。

(图源:国投证券)

此外,国投证券预计,矿端扰动紧缺加剧,铜矿产量增量面临下修。2024年和2025年,铜矿产量增量分别为46.8万吨和39.5万吨,较年度策略预测分别下降15.9万吨、上升5.3万吨,合计下调10.6万吨。下调项主要包括淡水河谷Sossego暂停经营(2024年-3.4万吨),智利国家铜业Tomic工人罢工(2024年-11.5万吨)以及对其他铜矿产量的修正更新(约1万吨)。长期来看,绿地、棕地项目的高开发成本将为铜价提供坚实支撑。

(图源:国投证券)

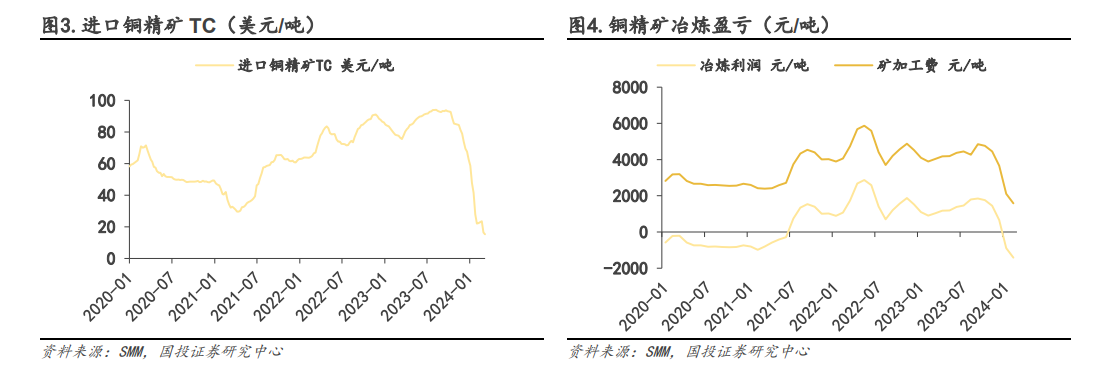

冶炼端:TC价创新低揭示供应紧张

国投证券指出,铜精矿TC降至历史低点,是反映铜矿端紧张的重要信号。目前铜精矿TC现货价格已从2023Q3的约90美元/吨跌至2024年3月15日的13.3美元/吨,已至历史最低水平。

据 SMM,精矿冶炼利润自2024年1月已转负,2月单吨冶炼亏损1417元/吨。铜精矿TC 的下降,事实上从侧面反映了,冶炼厂在采购铜精矿时,铜精矿市场供给的紧张程度之高。

(图源:国投证券)

冶炼盈利下滑严重,相关企业计划联合减产。针对冶炼加工费快速下滑的问题,3月13日,中国有色金属工业协会在北京组织召开铜冶炼企业座谈会,会上各个与会企业都对减产表达了决心。

民生证券指出,冶炼端减产本质是矿端紧张往冶炼端的传导,铜价涨势可期。

投资建议

- 民生证券指出,考虑到冶炼加工费底部反转在即,铜矿端供给紧张格局将向冶炼端传导,供给约束下需求仍有持续增长,铜价上行趋势明确,推荐铜行业相关公司。重点推荐有增量的矿山端铜标的:洛阳钼业,紫金矿业,金诚信,西部矿业,中国有色矿业,五矿资源。冶炼端公司或也将受益于冶炼加工费回升,建议关注:铜陵有色,江西铜业,云南铜业。

- 国投证券指出,国内宏观支持延续,以旧换新提振铜终端消费。铜矿端减停产频发,供给端硬约束凸显。低TC下冶炼端即将迎来减量,炼厂检修亦将影响电解铜产量节奏。铜价中枢有望持续上移,推荐铜板块,建议关注:金诚信、西部矿业、洛阳钼业、藏格矿业、河钢资源、江西铜业、铜陵有色、云南铜业等。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:赵阳 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。