为了小米汽车,雷军豁出去了

21.59,交个朋友。

来源 | 伯虎财经

作者 | 铁观音

55岁的雷军又一次站到了舆论场中央。

3月12日,雷军在其个人微博宣布,小米将在3月28日正式发布首款汽车小米SU7,并公布其售价。为了这场约定,雷军和小米已经准备了1000多天。随着官宣日期的临近,市场对于小米SU7的期待之情也逐渐被推向顶峰。

(图:雷军微博截图)

然而,和三年前小米官宣造车的那天相比,如今的新能源汽车市场已经发生了翻天覆地的变化。

2024年以来,多家车企打响价格战,激战正酣:2月,比亚迪打响降价第一枪,宣布旗下两款车型最低售价为7.98万元;随后,长安启源、哪吒汽车、上汽大众、吉利等品牌纷纷下场,降价的幅度从5%至15%不等。3月,特斯拉也坐不住了,推出最多可享3.46万元优惠的限时购车政策。

车企降价对于消费者而言,是实打实的好事一桩。然而对于上市在即,且还未公布价格的小米SU7来说,却堪比“撞到枪口上”。

市面上关于小米汽车的价格猜测众说纷纭,雷军对此曾回复:“不是14.99万,也不是19.99万,会有点贵。”

从28岁成为金山软件CEO,到41岁创办小米并成功上市至今,雷军已然是中国科技产业的代表性人物之一。

如今,他又带着自己一手打造的小米,准备在汽车领域掀起另一场革命。在官宣启动造车时,雷军曾经立下flag:这是他人生最后一次重大创业项目, 愿意押上全部声誉,亲自带队,为小米汽车而战。

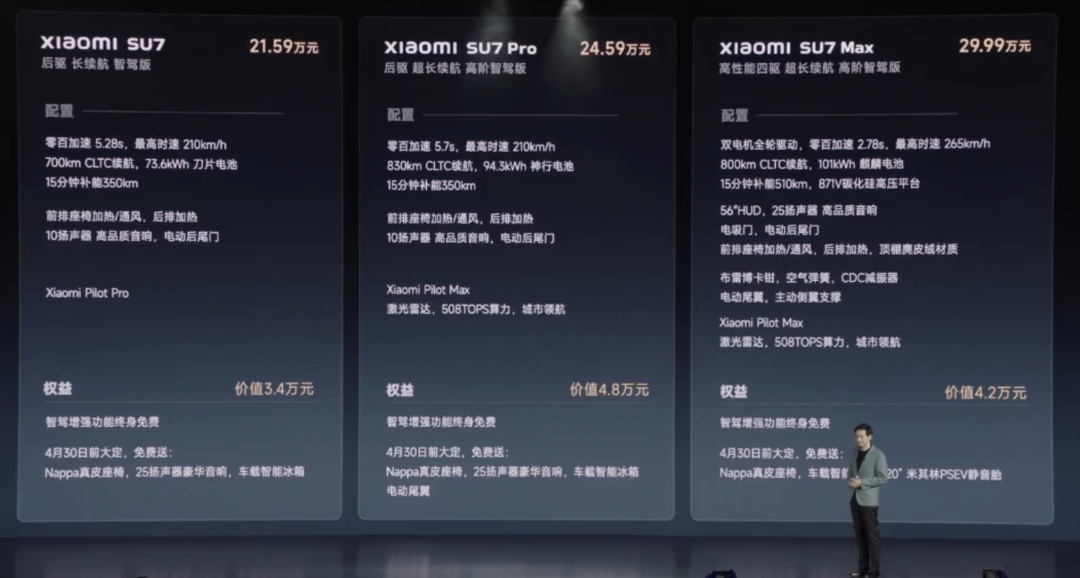

万众瞩目下,小米SU7终于公布了自己的定价:

小米SU7:21.59万元起,小米SU7 Pro:24.59万元起,小米SU7 Max:29.99万元起 。

(图:小米SU7价格)

做智能手机起家的小米,为何选择重仓汽车业务线?车市的剑拔弩张之下,是否存在小米可以突围的机会?

01 小米2023:整体利润上升,手机业务增速放缓

在探讨汽车业务对于小米集团的战略意义之前,我们先来看看其过去一年的表现。

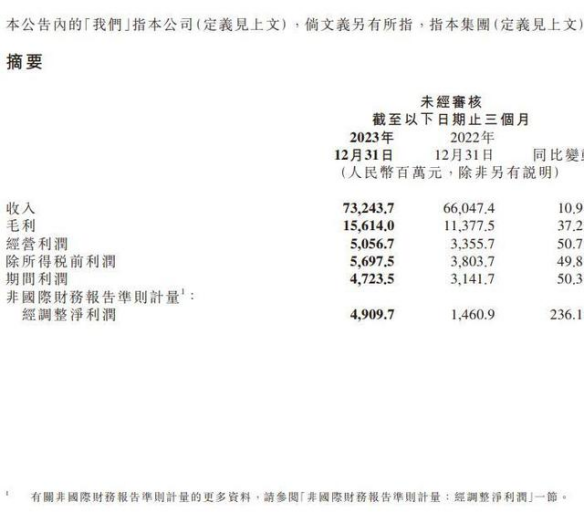

3月19日,小米集团发布了2023年度业绩公告。数据显示,过去一年,小米集团全年实现营收2709.7亿元,同比下降3.2%;经营利润200.09亿元,同比增长610.4%;年内利润174.74亿元,同比增长598.2%;全年经调整净利润192.73亿元,同比增长126.3%。

尽管营收有所下滑,但利润相对取得显著增长。

结合大环境来看,Canalys数据显示,2023年全球智能手机出货量同比下降了4.3%。因此,在去年的经济形势下,小米的这份成绩单称得上可圈可点,多项业务表现不俗。

(图:财报截图)

首先是支柱性的手机业务。

财报显示,2023年小米集团智能手机业务收入1574.61亿元,同比下降5.8%;出货量为1.46亿台,同比下降3.3%;ASP为1081.7元,同比下降2.7%。

对应到市场份额上,小米2023年在中国4000元至6000元价位段的智能手机市场中,市占率为16.9%,同比提升了9.2个百分点;同时,集团高端智能手机出货量在整体智能手机出货量中的占比超过20%,全球月活跃用户数约为6.41亿。

综合来看,尽管小米手机业务依然保持稳健,市场号召力依旧,但在手机市场大盘进一步下降的背景下,其增长放缓的迹象不容忽视。

小米集团在财报中解释称,上述业绩变动主要是由于2023年上半年公司增强了境外市场清理存货的力度,以及下半年在ASP较低的新兴市场出货量强劲增加,中国高端智能手机出货量贡献导致的ASP上升也被以上因素抵消。

其次,IoT与生活消费品业务持续增长,成为小米营收的新引擎。

年报显示,小米集团IoT与生活消费产品业务在过去一年实现收入801亿元,同比增长0.4%。其中,智能大家电业务收入同比增长近40%;全球平板产品出货量突破500万台,同比增速超50%;可穿戴腕带设备在全球市场和中国市场均排名第二。

此外,其他业务方面,2023年小米集团互联网服务收入301亿元,同比增长6.3%;毛利率为74.2%,同比提升了2.4个百分点。这一板块的收入增长迅速,也显示出小米在多元化布局上的成效。

研发方面,2023年小米集团全年研发支出为191亿元。具体到备受关注的造车板块,结合小米方面提供的数据,2023年度小米智能汽车等创新业务费用增长至67亿元(不含与智能电动汽车等创新业务相关的股票薪酬费用8亿元)。雷军此前也曾透露,小米汽车的第一辆车(SU7)整体投入了3400名工程师,三年下来的研发费用超100亿元。

横向对比其他造车新势力的初期研发费用,小米在研发上的“烧钱”程度高于大部分同行——公开数据显示,特拉斯、理想和小鹏等车企的初期年均研发费用大部分在10亿至20亿区间内。如此“砸钱”造车,也从侧面说明了小米的必胜决心。

综合来看,在手机主力业务增速略有放缓的情况下,接下来,如何构建技术护城河,从而稳定造车的大后方,或将成为小米集团下半场的决胜关键。

02 造车是理想,也是希望

一个常常被提起的问题是,做手机做得好好的,为什么小米“非要”造车?

根据伯虎财经的观察,这是出于两方面的考量。

对内,与其说小米选择造车是一场冒险,不如说是一种顺势而为的战略选择。

众所周知,小米一直致力于构建智能硬件生态系统。

从智能手机到各式智能家居,小米已经积累了丰富的技术和经验,尤其是智能互联、人工智能、大数据等领域。

有了转型的技术基础,汽车作为“移动的智能终端”,自然成为小米生态系统中的重要组成部分——去年10月,小米集团就宣布将战略升级为“人车家全生态”。

按照小米集团总裁卢伟冰的说法,未来,小米将把手机方面的优势,例如底层技术制造能力、流程管理能力等,复制到其他品类的应用当中,构建更加完善的智能生活场景。

因此,造车只是小米的开始,更长远的规划,是对于未来智能出行市场的布局。

更不用提,凭借强大的品牌影响力和忠实的用户群体,早已为小米SU7及后续车型的市场推广和品牌建设提供了有力支撑。

(图:小米SU7在武汉大学,图源水印)

一位资深“米粉”对伯虎财经表示,自己多年来陆续购入了小米旗下的高端智能机、监控、电饭煲、空气净化器、取暖器等十余种产品,理由是“同类产品,小米性价比最高”。当伯虎财经追问其是否有可能为小米SU7买单时,她表示:“20万定价的话,我真觉得可以冲了。想想坐在车子里就可以控制家庭生态,太酷了!再贵的话,在不缺出行工具的情况下会有所犹豫;如果需要换车,同价位优先考虑小米。”

对外,在手机行业(或者说整个消费电子行业)复苏势头不足的大背景下,小米亟需找到集团新的增长曲线。

据公众号《市界》报道,Counterpoint公布的最新数据显示,2024年前六周,中国智能手机销量同比下滑了7%,除了华为以外,其他友商几乎都处于下滑状态。

结合前文的财报数据,我们不难发现,尽管目前小米手机业务的下滑幅度相对而言并不大。但这也反映了一个事实:日后想要靠智能手机获得高增长,很难实现。

另一方面,伯虎财经发现,近年来,手机圈和汽车圈频频进行“梦幻联动”:华为Mate 60与智界S7前脚接着后脚发布;蔚来推出适配蔚来汽车的NIO Phone;魅族推出首搭领克&魅族合作打造的LYNK Flyme Auto车机系统的领克08......手机厂商入局汽车,似乎已经见惯不怪。

技术层面来说,对于手机厂商而言,在新能源汽车产业的大势下,入局造车是转型硬科技和智能制造的好时机。结合本土汽车制造产业的优势,还能将手机的智能属性和一体化系统赋能在智能化需求更高的新能源车当中,做到真正意义上的“车机一体”,用户体验更佳,实现1+1大于2的丝滑效果。

雷军此前接受媒体采访时也曾表示,做汽车业务并不是为了“出风头”,而是因为眼下电车已经从机械产业转变为信息产业,加上同行都已经在做,“小米不做就会落伍”。

种种迹象表明,重仓汽车业务线是小米实现从硬件制造商向科技综合服务商转型的关键一步。倘若汽车业务能够成功,将为小米集团带来新的增长点,进一步提升其在全球市场的竞争力。

03 雷军的dream car,胜算几分

不过,在市场竞争与技术难题的双重挑战之下,小米汽车的面临的挑战也不容小觑。

先说说市场竞争。

作为新进入者,小米需要面临来自传统车企和新兴造车势力的双重压力。尤其是在同行接连不断的降价包围下。不过从市场反应来看,21.59万的起售价还是有给到大家惊喜的。

在此之前,曾有网友调侃,如果能把汽车价格打下来,那她就是雷神,截至发稿,微博热搜前两条分别为小米su7和雷神。根据官方消息,小米su7仅仅4分钟就大订破万,7分钟大订破2万,27分钟大订破5万。这样的成绩只能让人感叹:不愧是小米。

不过留给小米的竞争仍然激烈。据新浪科技报道,北京小米汽车旗舰店的工作人员透露,小米SU7至少对标有四款热门车型,分别是极氪001、007、华为智界以及特斯拉Model3。

华为智界和特斯拉这两个同样具备极大品牌影响力的玩家暂且不提,极氪旗下的两款车型的定价和配置都足够有吸引力。极氪007起售22.9万元,带800v高压平台和智驾,极氪001起售25.9万元,带双电机四驱。在竞争激烈/价格敏感的20-30万价位区间,每一个细节都有可能成为影响购车的原因。

其次是产能难题。

汽车制造的技术门槛较高,想要保证供应链的稳定性和安全性,小米需要在短时间内完成技术储备和产业链布局。正如雷军此前接受采访时所说的那般:“如果大家都来买,这一等要等一两年肯定会被骂惨。”

关于这点,小米在宣布造车的2021年就下出先手棋。当年11月,小米和北京经济技术开发区管委会签订了《合作协议》,宣告小米汽车落户北京经开区。该项目将建设小米汽车总部基地和销售总部、研发总部,并建设年产能30万辆的整车工厂,分一期、二期各15万辆产能。当时定下的目标为2024年首车下线并实现量产。

如今看来,首车下线整体节奏和预期基本吻合,这也从侧面印证了小米的产能实力。至于后续能否“接住”订单压力,且行且看。

话又说回来,小米的优势也足够。

一是系统。

小米在AIoT领域具有自主研发的技术优势,能够在产品设计、智能互联技术、用户体验等方面打造出独特的智能汽车生态系统,形成差异化竞争。在手机厂商纷纷下场造车的势头下,基于此前铺垫的“米+”产品矩阵,合作与开放的生态系统将是小米汽车是小米与同行相比的巨大优势之一。

其次是品牌。

在智能手机领域的多年耕耘,让小米积累了数量庞大的粉丝。今晚小米就用热搜给友商上了一课:发布会的预热该怎么做,发布会该怎么开。

集团层面亦对汽车业务的面世寄予厚望。据《中国企业家》杂志报道,卢伟冰在3月19日的财报电话会上,谈及小米汽车时曾表示:“我们内部的目标是做到纯电豪华轿车行业的前三名。”

最后是现金流储备。造车所需要的资金占有量极大,高度饱和的市场竞争也给车企们带来巨大的现金流压力。

2月,高合宣布停工停产6个月,门店纷纷关门,诸多车主出现维权无门的局面。把时间往回倒推,过去两年中,拜腾破产,威马三年亏损高达180亿元,最终破产重组。友商的惨淡收场为后来的新选手们敲响警钟:要想造车,就要做好“烧钱”的准备。

小米无惧这点。年报显示,截至2023年12月31日,集团现金储备达1363亿元,创下新高。这一数字,超过了目前经营情况最好的造车新势力理想。

小米的跨界造车之旅,也是雷军的背水一战。费利·保时捷曾经说过:“当我环顾四周,却始终⽆无法找到我的梦想之车,我决定亲手打造一辆。”这句话何尝不是雷军亲自带队造车的真实写照?

在智能手机市场增长趋缓的背景下,汽车业务无疑为小米打开了新的增长空间。然而,这场科技与梦想的赌局,最终能否让市场买单,还需时间来验证。

参考资料:

1、中国企业家:55岁雷军背水一战

2、市界:手揣1363亿,雷军放手一搏

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

(作者:伯虎财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。