财报掘金丨面板龙头厂商一季报净利预增逾两倍!多家公司2023年四季度业绩已回暖,机构预计二季度面板价格将延续上涨

境内面板厂商传来业绩好消息。

国内面板龙头厂商京东方A昨日发布一季度业绩预告,净利同比增加2—3倍。此外,多个台企面板厂商发布3月成绩单:群创光电3月自结合并营收201亿新台币,环比增加45.1%,同比增加15%。友达3月营收为212.0亿新台币,环比增加6.9%,同比增加10.5%。

过去一年,由于面板产能快速产出,行业整体呈现阶段性供给过剩,面板价格快速下跌,行业公司盈利回落明显。然而今年以来,面板行情回暖迹象不断,厂商业绩逐月改善,细分面板市场价格全线上涨,行业基本面是否已进入转折年?

面板厂商业绩逐季改善,龙头厂商Q1净利大涨

整体来看,由于面板行业整体承压,产业相关公司去年的日子并不好过。

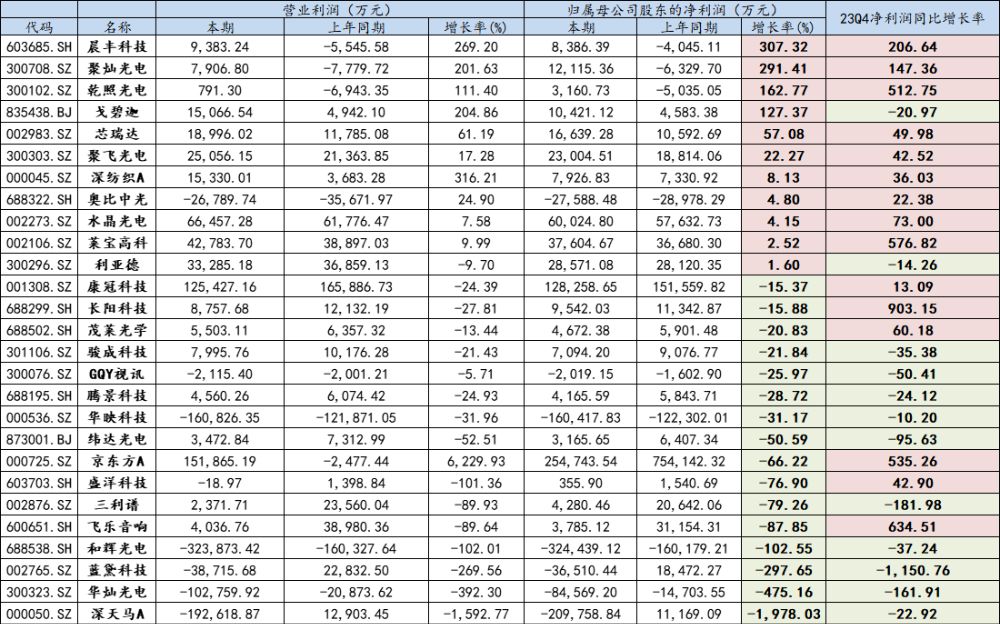

据同花顺iFinD数据,从已披露2023年报的面板相关上市企业业绩情况来看,近六成公司盈利告负,深天马A以归母净利润同比下降近20倍垫底。京东方、康冠科技、利亚德等头部面板厂商2023年业绩情况均呈现不同程度的下滑,其中京东方的归母净利润同比降超60%。

不过,部分企业的2023年报和2024年一季报也显示,2023Q4以来,A股面板厂商的营收状况在不断好转。例如,去年板块净利润总量靠前的京东方、康冠科技、水晶光电、莱宝高科在2023年Q4归母净利润分别同比增长535%/13.09%/72.99%/576.82%。

(数据:同花顺iFinD;南财研选制图)

4月11日,面板龙头厂商京东方公布2024年一季度业绩预告,似乎进一步验证了行业回暖的确定性。

公司预计今年一季度实现净利润8亿元—10亿元,同比增长223%—304%;扣非净利润4.6亿元—6.6亿元,去年同期为亏损16.68亿元,大幅扭亏。

此外,骏成科技也预告了一季报成绩单,预计实现归母净利润同比增长64%—90%。

针对业绩变动的原因,京东方表示,报告期内,半导体显示行业虽处于传统淡季,但得益于良好的供给格局和下游需求的提前释放,行业景气度于春节后显著提升,2024年一季度营业收入、归属于上市公司股东的净利润、扣除非经常性损益后的净利润同比均有所增长。

3月以来面板价格持续回暖,稼动率显著提升

3月以来,随着节后企业复工、面板涨价预期明确,供应端稼动率显著提升。

根据TrendForce集邦咨询调研数据,2024年3月起,LCD电视、显示器面板价格上涨,笔记本面板价格维持不变。在面板工厂进行2月份的常规年度维护和减产之后,3月份随着电视需求的明显上升,预测稼动率显著提升、或超80%。

具体来看,各尺寸TV面板价格领涨。东吴证券表示,主要原因包括面板厂进行年度维护减少了短期供应;需求端方面,终端市场需求增加和体育营销活动预期等因素提升了面板需求。

OLED面板价格亦有望进入上行周期。中信证券研报数据显示,2023年下半年以来,安卓系新机拉动OLED需求持续提升,产能端则保持相对稳定,供需改善下OLED面板价格开始进入上行周期,目前累计涨幅达10%。

华西证券表示,从全年维度来看,OLED由于涨价时间较晚,全年维度的改善预计在2024年,而LCD屏厂也能在2024年充分享受到2023年价格阶梯式上涨所带来的全面红利。屏厂业绩的改善还会使产业链上下游有所受益,一方面屏厂需求的改善会增厚上下游营收表现,另一方面屏厂利润的增加也有望会给上下游释放更多的利润空间。

机构:Q2面板价格和渗透率仍有上行空间

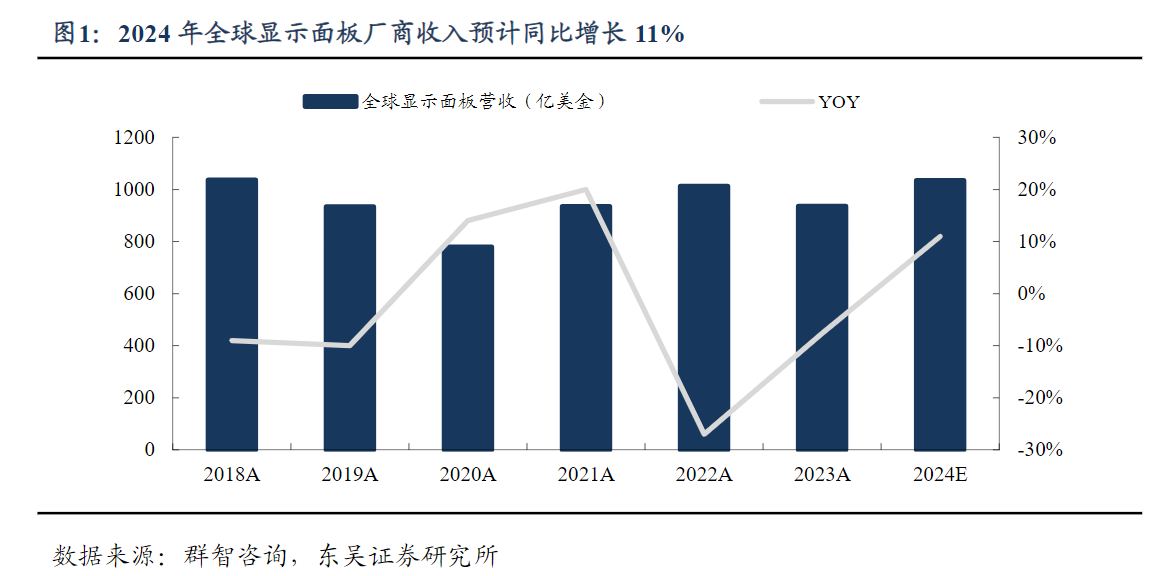

整体来看,今年面板市场或将迎来“转折之年”。群智咨询(Sigmaintell)预计,2024年全球面板厂商销售收入将同比增长约11%,达到约1033亿美金。

展望二季度,多家机构预计面板价格仍有上涨可能。

光大证券指出,主要品牌客户拉货动能较强,为应对奥运会等大型体育赛事以及为618促销旺季预做准备,有利于电视面板价格Q2延续涨价态势。

东吴证券表示,预计4月份各尺寸电视面板价格还将进一步上涨,涨幅与3月份相仿。

此外,天风证券也预计,二季度面板报价或仍有上涨空间,稼动率提升:

- 大尺寸:根据Trendforce集邦咨询,面板厂稼动率控制得宜,4月稼动率或达87%,二季度面板报价仍有上涨空间。

- 中尺寸:天风证券指出,LGD有偿增资1.3万亿韩元投建高世代OLED、三星第八代OLED产线计划推进,SDC 3月份将引进首台8代OLED产线设备、看好中大尺寸OLED产能推动下渗透率增加。

- 小尺寸;SDC推动XR市场MicroOLED商业化,天风证券预计新产品催化下LTPO有望持续渗透。

投资建议

- 平安证券:LCD面板行业周期属性趋弱,成长属性增强,头部面板厂的盈利能力和持续性有望逐步改善,而OLED在小尺寸手机市场中不断攻城略地,且G8.6产线的落地将推动OLED往中尺寸渗透,OLED下游应用场景将大幅扩展,有望带动产业链共同受益,建议关注【奥来德、莱特光电、精测电子、京东方A、深天马、三利谱、杉杉股份、天德钰】等。

- 国金证券:随着行业集中度进一步向中国大陆厂商倾斜,LCD面板行业周期属性趋弱,成长属性增强,短期随着需求推动价格及稼动率提升,头部面板厂的盈利能力和持续性有望逐步改善。建议关注:面板涨价直接受益标的【京东方A、TCL科技、彩虹股份】;随着面板厂稼动率提升背景下,相关材料企业需求提振有望,建议关注【三利谱、天禄科技】等。

- 中信证券:面板环节来看,中短期维度,看好OLED面板持续涨价有望为相关厂商带来较强业绩增长弹性;长期维度,OLED于智能手机、IT、车载等领域持续渗透,看好行业未来的增长空间。国产化方面,国产厂商即将进入放量阶段,看好未来OLED材料环节国产创新的实现节奏。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(作者:余诗棋 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。