年报中的中国经济|金、铜涨价叠加成本下降,紫金矿业一季度净利创历史同期最佳

21世纪经济报道记者 董鹏 成都报道 外部行业铜、金价格上涨,内部企业单位成本下降,二者共同作用下使得紫金矿业(601899.SH )一季度业绩增长。

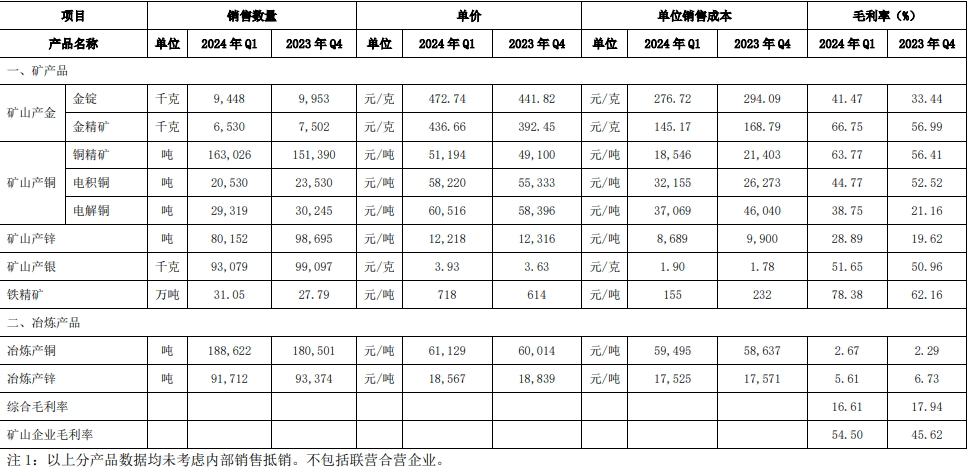

4月22日晚间,该公司发布一季报,当期公司营收保持稳定,较去年四季度增长9.33%,归母净利润则达到62.61亿元。

这一利润规模,仅次于2022年二季度时的65.06亿元的水平,并创下该公司历史同期最佳水平。

实际上,除了铜精矿销量小幅增长外,今年一季度紫金矿业的金锭、金精矿、电解铜和矿产锌等主要产品销量,环比去年四季度均有小幅下滑。

不过,受益于当期金、铜等产品价格的上涨,一定程度上对冲掉了上述销量下降的影响。

据统计,今年一季度LME铜结算价上涨3.6%,同期COMEX黄金上涨8.04%。这一表现放在大宗商品市场里虽然并不算过于突出,却足以对体量庞大的紫金矿业带来盈利拉升的效果。

仅以收入铜、金产品为例。一季度,该公司金精矿销售单价由去年四季度的392.45元/克提升至436.66元/克,同期铜精矿49100元/吨增加至51194元/吨。

仅以收入铜、金产品为例。一季度,该公司金精矿销售单价由去年四季度的392.45元/克提升至436.66元/克,同期铜精矿49100元/吨增加至51194元/吨。

更为重要的是,一季度公司矿产品成本明显下降,其降幅甚至大于上述产品售价的涨幅。

“公司整体运营成本,特别是海外项目运营成本环比下降明显,矿产金精矿和铜精矿单位销售成本环比下降幅度分别达14%和13%……”紫金矿业指出。

这使得,上市公司一季度矿产品毛利率环比增长明显。

数据显示,紫金矿业一季度矿山企业毛利率为54.5%,去年四季度和一季度的毛利率分别为45.62%和53.53%。

其中,矿山产金锭、金精矿毛利率分别环比提升8.03和9.76个百分点,金精矿毛利率增加至66.75%;矿山产铜精矿、电解铜毛利率则分别提升7.36和17.59个百分点。

与上述金价、铜价至多8%的涨幅相比,紫金矿业在叠加成本下降的拉动作用后,其部分矿产品的利润率提升幅度明显更大。

考虑到公司量、价层面的因素,不排除公司接下来业绩进一步提升的可能。

产量方面。今年一季度,虽然公司铜、金销量有所下滑,但是其整体生产较此前仍然处于上升通道当中。

一季报显示,与2023年同期相比,紫金矿业矿产金产量同比增加5%,矿产铜产量同比增加5%,这一产量增幅低于公司此前给出的产量指引。

而据公司规划,2023年公司矿产铜产量为101万吨、矿产金为68吨,2024年的产量预期值为111万吨和73.5万吨,增幅为9.9%和8.1%。

若想完成上述年度产量目标,剩下的三个季度公司矿产品产量需要更高的增速。

价格方面,铜、金虽然一季度有所上涨,但是涨幅主要集中在今年3月以后。以伦敦金现货为例,今年前三月涨跌幅分别为-1.14%、0.23%和9.28%,4月至今涨幅为3.22%。

价格方面,铜、金虽然一季度有所上涨,但是涨幅主要集中在今年3月以后。以伦敦金现货为例,今年前三月涨跌幅分别为-1.14%、0.23%和9.28%,4月至今涨幅为3.22%。

这意味着,前期金、铜上涨对公司盈利的带动,在一季报可能还未得到充分体现。

需要指出的是,虽然紫金矿业去年营收总额逼近3000亿元,体量已经非常可观,但是在今日上午召开的业绩说明会上公司人士仍在强调其成长性。

而中短期内可见的增量,具体包括塞尔维亚丘卡卢-佩吉铜(金)矿下部矿带及博尔铜矿技改扩建项目,以及预计今年二季度建成投产的刚果(金)卡莫阿铜矿三期采选工程,以及今年四季度建成投产的年产50万吨阳极铜冶炼厂。

此外,锂产品也有可能成为公司未来的重要增长点。

相关数据显示,2023年紫金矿业锂产品产量为0.29万吨LCE,2024年产量指引为2.5万吨LCE,而到2025年则计划增加至12万吨LCE。

远期的12万吨LCE的规划产量规模,已经相当于再造一个“2023年的赣锋锂业”。

当然,整个规划能否如期实现尚存诸多不确定因素,比如资源所在国政策变动、当地基础设施与能源消耗建设进度、市场价格波动等方面。

(作者:董鹏 编辑:朱益民)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。