拆解酒业一季报:新周期下的结构性增长|酒业财报观察

普涨时代过去了。

21世纪经济报道记者肖夏 重庆报道

酒业上市公司的报表,比股价的波动更稳定。

截至4月29日傍晚,已经有36家酒类股披露了2024年一季报。21世纪经济报道记者梳理注意到,今年一季度,九成以上白酒股仍然保持了正增长,包括贵州茅台、五粮液在内一半以上白酒股保持了两位数增长,其中山西汾酒、泸州老窖、古井贡酒、迎驾贡酒、今世缘、金徽酒、天佑德酒7家营收、盈利都实现了20%以上的增长。8家啤酒股中,除了重庆啤酒业绩增速加快,其他一季度增长普遍放缓,青岛啤酒收入还出现了倒退。

普涨时代过去了,结构性增长的趋势愈发明显。白酒股中,多家酒企继续保持20%以上的业绩涨幅,但更多酒企增长放缓;啤酒股中,虽然多数酒企营收增长放缓甚至倒退,盈利却普遍保持至少两位数的增长。

综合多位观察人士对21世纪经济报道的分析,行业挤压式发展的趋势下,龙头酒企抢占更大市场空间的趋势越来越明显。

21世纪经济报道记者按照多家白酒股2024年的经营计划推算,茅台、五粮液、洋河、汾酒、泸州老窖、古井贡酒六大白酒股,今年总营收将近4000亿元。可做对比,中国酒业协会披露,2023年中国白酒行业完成销售收入7563亿元。

啤酒行业之后,白酒行业也在加速演变成头部酒企之间的竞争。

白酒股增长继续分化

一季度是每年白酒销售最关键的季度。

除了春节消费旺季的因素,酒企的“开门红”政策也会刺激经销商提前回款,多数白酒企业全年最多的单季收入都是来自一季度。以山西汾酒为例,今年一季度实现收入153.4亿元,相当于全年营收目标的四成左右。

绝大多数白酒股,今年都交出了一份增长答卷。截至4月29日傍晚披露一季报或业绩预告的18家白酒上市公司中,15家保持了营收增长、11家保持了营收两位数增长。

“今年一季度的业绩表现都还不错,基本与市场预期一致。”一位跟踪白酒板块的券商分析师对21世纪经济报道记者表示,“春节是传统的销售旺季,龙头酒企一般都去抢打款、抢市场,在行业景气低迷的时候,龙头企业的市场占有率提升更为明显。”

这与市场此前的恐慌情绪形成了对比。在春节的超预期表现后,白酒消费从3月开始进入淡季,从3月底至4月初因飞天茅台批价短暂下跌一度引起整个白酒板块的恐慌下挫,到4月下旬跟随大盘又重新回暖。

(白酒股2024年一季度业绩,21记者肖夏整理)

(白酒股2024年一季度业绩,21记者肖夏整理)

不过对比去年同期能看出,今年白酒股的结构性分化更为明显。

今年一季度,营收个位数增长的白酒上市公司增加到3家,此外顺鑫农业、酒鬼酒营收下滑,舍得酒业营收增长但盈利同比小幅下降。

与此同时,还有7家白酒上市公司实现了20%以上的增长。

其中涨幅最大的是主营青稞白酒的天佑德酒,一季度营收预计5.2亿元到5.3亿元、归母净利润预计1.05亿元至1.1亿元,同比都上涨三成以上。这与其前一年业绩下滑造成的低基数有关。2023年一季度,天佑德酒营收同比下降6%,归母净利润同比下降29%。

其他6家酒企,近年业绩表现一直突出。山西汾酒、泸州老窖、古井贡酒、今世缘、迎驾贡酒、金徽酒,今年一季度已经是连续第四年实现20%以上业绩增长。其中,山西汾酒、泸州老窖去年双双迈过300亿营收大关,古井贡酒去年营收也突破了200亿元、今世缘去年营收突破100亿元。

这几家连续保持增长的酒企,普遍享受了品类势能提升、产品结构升级、区域消费升级的结构性红利。

以金徽酒为例,一季度300元以上产品收入1.9亿元,同比大涨86%,营收主力的100元至300元产品同比增长24%,而100元以下产品同比减少了4%。

山西汾酒一季度中高价酒类收入118.6亿元,同比增长近25%,其他酒类收入34.4亿元,同比增长10%。此外其一季度省外收入同比增长近28%,省内收入同比增长12%。

其他一些区域酒企,则在向中低档产品要业绩。以伊力特为例,今年一季度低档酒销售收入同比大涨51%,高档酒和中档酒分别同比增长11%和7%左右。

“这充分体现了消费结构升级趋势下,中国酒类消费继续朝头部名酒、区域强势名酒聚集,产业集中度不断提升,市场存量挤压越发明显,整个酒行业正在进入替代式增长阶段。”知趣咨询总经理蔡学飞对21世纪经济报道记者分析。

新“国九条”的推出,也在加剧白酒板块的结构性分化。随着业绩指标、现金分红、大股东经营规范的要求提升,业绩欠佳的中小白酒股退市可能性提升,吸引资金的难度也在加大。

券商也对绩优白酒股表示看好。国信证券研报认为,新“国九条”更加关注投资者保护及股东回报,强化对上市公司现金分红监管,白酒板块作为长久期的优质资产,商业模式稳定、护城河深厚,具有稳定现金流、较高的派息比率,应当给予一定的估值溢价。

前述券商分析师也对21世纪经济报道记者表示,新“国九条”中市值管理指引部分,意在推动上市公司投资价值提升,而白酒作为A股核心资产,资产价值有望进一步被市场挖掘。

啤酒股继续盈利普涨

结构性增长不仅体现在同行酒企之间,也体现在酒企自身报表中。

这一点在啤酒行业体现得尤为明显。由于去年一季度开始线下场景恢复,啤酒行业从去年3月开始就迎来了产量大幅增长,去年3月规上企业啤酒产量同比大涨20.4%,高基数给今年一季度啤酒股业绩带来了不确定性。

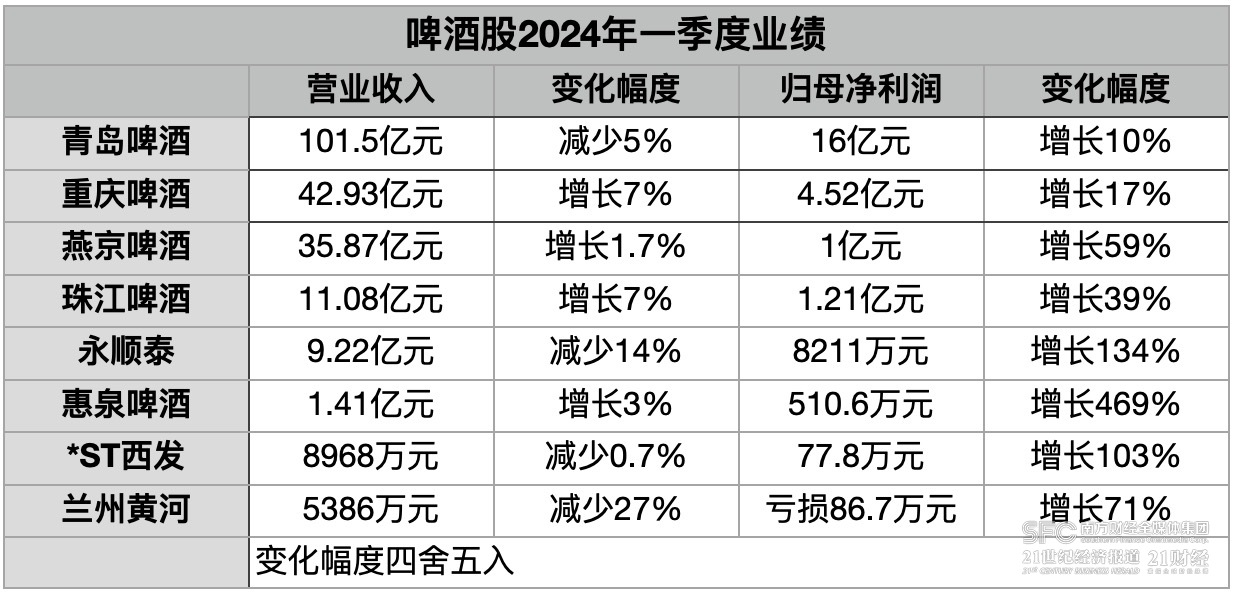

最终来看,多数啤酒股一季度的营收增长都出现放缓。燕京啤酒、珠江啤酒、惠泉啤酒一季度分别实现营收35.87亿元、11.1亿元、1.4亿元,分别同比增长1.7%、7%和2.9%,都低于过去三年同期。

多家啤酒股还出现了倒退。青岛啤酒一季度收入101.5亿元,同比下降5%,销量218.4万千升,比去年同期少了17.9万千升。青岛啤酒此前2023年度业绩说明会上就坦承,由于去年同期销量基数较高,一季度销量有一定压力。

兰州黄河一季度收入同比下滑27%。向各大啤酒企业销售麦芽的永顺泰,一季度收入也下滑了14%。去年一季度销量实现两位数增长的燕京啤酒,今年一季报没有披露销量数据。

仅有重庆啤酒今年营收、销量增长更快。今年一季度重庆啤酒营收42.93亿元,同比增长7.16%,销量86.68万千升,同比增长5.25%,而去年一季度两者分别同比增长4.52%和3.69%。

(啤酒股2024年一季度业绩,21记者肖夏整理)

(啤酒股2024年一季度业绩,21记者肖夏整理)

但即便如此,这些啤酒上市公司一季度盈利全部实现了至少两位数的增长。其中,青岛啤酒归母净利润同比增长10%,重庆啤酒归母净利润同比增长近17%,燕京啤酒归母净利润同比增长59%,珠江啤酒归母净利润同比增长39%,永顺泰归母净利润同比增长了134%,惠泉啤酒归母净利润同比增长469%。

这主要归功于啤酒企业的产品结构升级。

今年一季度,重庆啤酒的高档产品收入25.7亿元,收入占比提升至近62%。珠江啤酒一季度的高档产品销量同比增长15%,远超收入涨幅。虽然销量有所下滑,青岛啤酒一季度的中高端产品销量占比从前一年不到42%提升到44%。

“增长与整个啤酒行业产品结构升级密不可分。燕京、珠江、惠泉等啤酒品牌的高速增长,还与他们积极布局精酿、白啤、原浆等新品类,并且深耕区域市场,满足了消费者差异化、个性化饮酒需求有关。”蔡学飞认为。

此外,蔡学飞对21世纪经济报道记者指出,啤酒股一季度的增长,也与餐饮市场的反弹有直接关系。今年一季度,全国餐饮收入13445亿元,同比增长10.8%;限额以上单位餐饮收入3551亿元,同比增长9.2%。现饮渠道的啤酒,一般价格会更高。

(作者:肖夏 编辑:骆一帆)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。