捡钱和丢钱,哪个情绪波动更大?

戳>>>

同样都是100块钱,捡钱和丢钱,哪个情绪波动更大?赚到100元的快乐程度和损失100元的难过程度,是一样的吗?

咱们不妨先来做2个小测试,问问自己内心最真实的想法:

实验1

|

选项

|

|

|

A

|

一定会获得100元

|

|

B

|

80%的概率获得150元,但也有20%概率一无所得

|

实验2

|

选项

|

|

|

A

|

一定会损失100元

|

|

B

|

80%的概率损失150元,但也有20%概率毫无损失

|

诺贝尔经济学奖获得者卡尼曼和搭档特沃斯基早在1979年就做了这个实验,并发现了一些有趣的现象——实验1中,大多数人会选择A;而实验2中,大多数人会选择B。

你是不是也做出了同样的选择?

如果是,那Dr.汇可能要给你泼一下凉水了,我们凭借直觉做出的选择,不一定就是最佳选择。咱们用简单的数学期望来计算一下预期收益率,就能发现其实这2个实验的最优解分别是B和A(下图中蓝色选项),正好与大部分人的选择相反。

两个实验不同的数学期望收益率

|

选项

|

实验1

|

实验2

|

|

A

|

100%*100=100元

|

-100%*100= -100元

|

|

B

|

80%*150=120元

|

-80%*150= -120元

|

大家的心态可以理解:面对盈利时,我们倾向于更低风险的方案(即追求确定性,先落袋为安,有100元总比没有好);而面对损失时,却更倾向于更高风险的方案(即存在侥幸心理,搏一搏,毕竟没有损失的概率高达20%呢)。

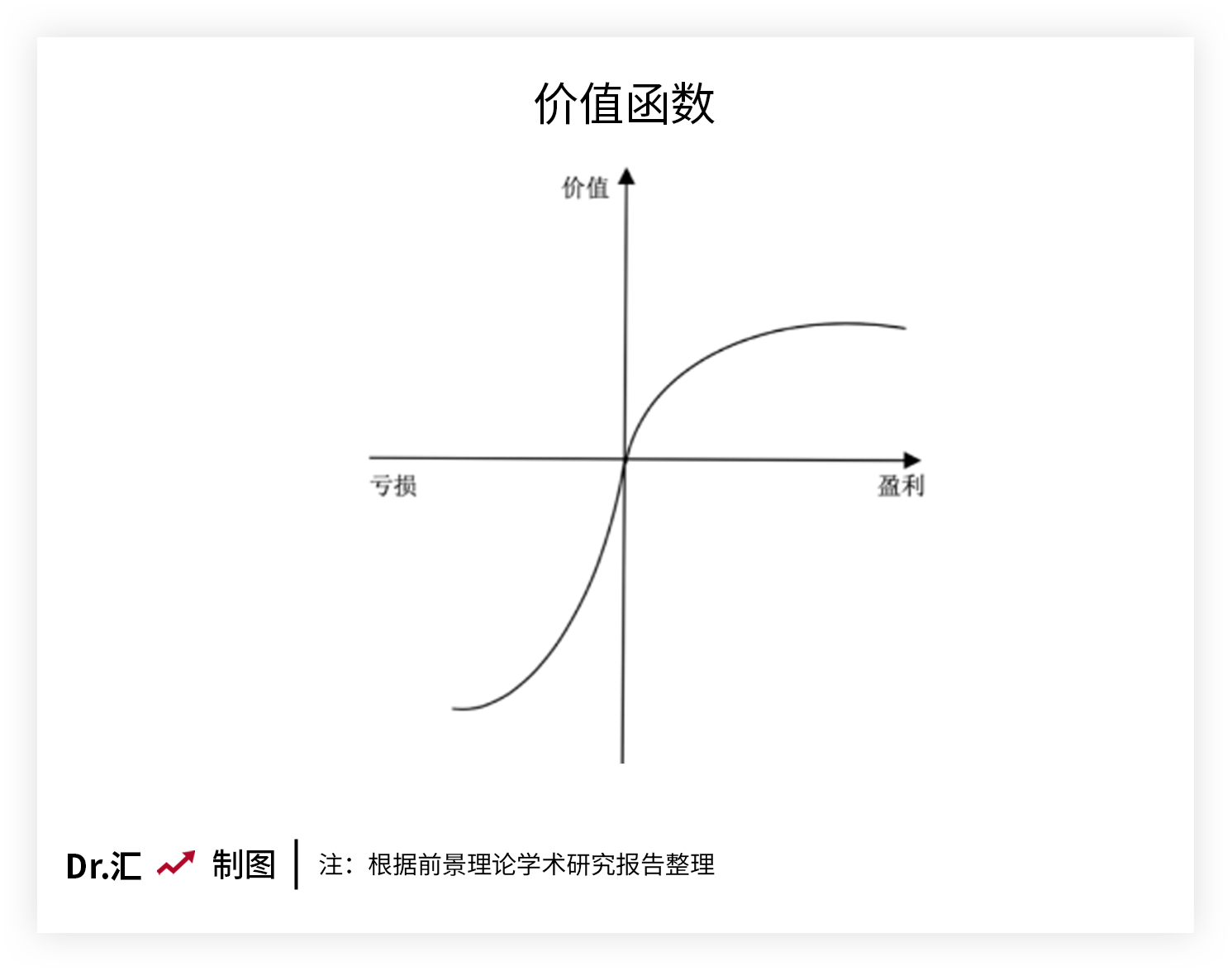

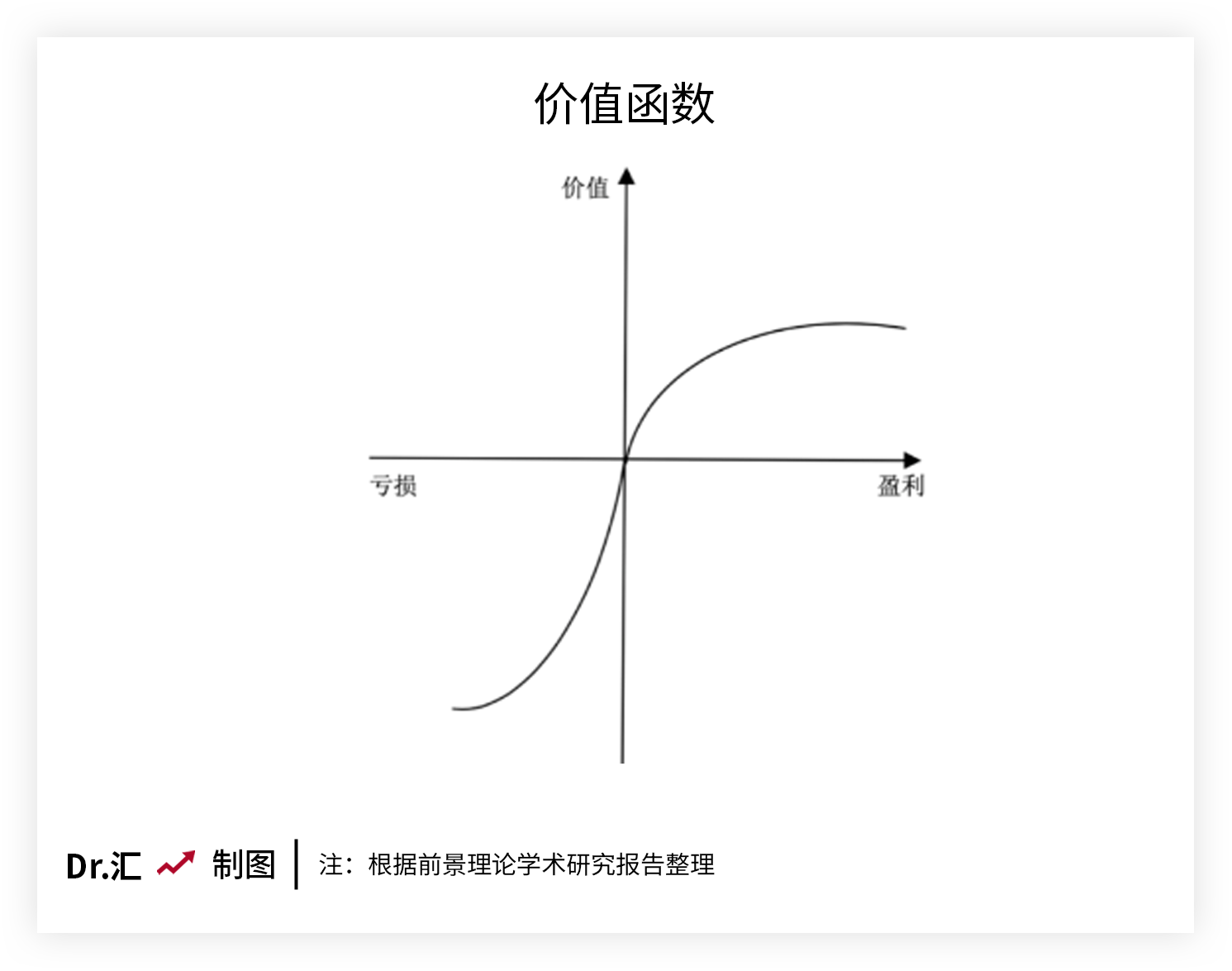

这种不完全理性的行为被卡尼曼与特沃斯基总结归纳为“前景理论”。它是说,人在决策时会在心里预设一个参考点,然后衡量每个结果是高于还是低于这个参考点。对于高于参考点的收益型结果,人们往往表现出风险厌恶,偏好确定性更高的小收益(只要有收益就行,不求高);而对于低于参考点的损失型结果,人们又表现出风险喜好,寄希望于好运气来避免损失(只要有不损失的可能就好)。

我们常说,人人心中都有一杆秤,但其实人们心中的秤可能是不平的——它对于收益不怎么敏感,但对于损失却非常敏感。如果用更清晰直白的图像来体现,就像下图,盈利带来的愉悦感缓慢上升,但亏损带来的难受感却会迅速来袭,这个图并不对称。

伟大的古典经济学之父亚当·斯密曾在他的著作《国富论》中提到:每个社会中的人都应当是理性人。按照这个完美假设来推理,我们每个人都会在上面2个实验中做出最理性的最优选择,但事实并非如此,现实并非那么理想。经济学和金融学发展到现代,大家越来越意识到心理因素在决策中的影响相当大,行为经济学的研究也更加深入起来。这也是我们在【1分钟行为经济学】跟大家聊聊心理因素如何在投资理财中发挥影响的初衷。

在投资中,我们常常遇到“前景理论”,并很容易感性犯错。譬如对于已经亏损的资产,我们不仅难以下决心砍仓,反倒容易延长持有期限,寄希望于早日反弹;但对于盈利的资产却着急卖出,想着落袋为安。类似情形,数不胜数,因为能做出理性判断的人寥寥无几......

但我们仍然有办法克服“前景理论”中的人性缺陷,比如从以下3个方面着手:

(1)别只听信直觉,直觉不一定对。在决策前深入思考,充分调研,再做出最优解是更明智的选择,还可以参考文章开头提到的将复杂问题简单量化为期望收益率的方式进行评估。

(2)有意识地克服风险厌恶、追求确定性等人类本能,例如该止损时还是得狠心止损,降低对小概率事件的期待等等,树立适合自己的“投资纪律”。

(3)做决策前想想Dr.汇的【1分钟行为经济学】系列,确认一下自己是在理性决策,还是凭感觉决策?如果Dr.汇的话派上了用场,欢迎随时到评论区跟Dr.汇说说~我们下期见!

风险提示:以上为汇华理财有限公司就理财业务开展的金融知识普及,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。