一季度偿付能力报告(财险篇)|84家财险公司8家偿付能力不达标 中小险企维持充足偿付能力问题难解

南方财经全媒体记者 孙诗卉 实习生 陈嘉琪 上海报道

近期,各家险企陆续完成了2024年一季度的偿付能力报告的披露,各大险企2023年四季度的风险综合评级(IRR)分类监管评估结果也浮出水面。

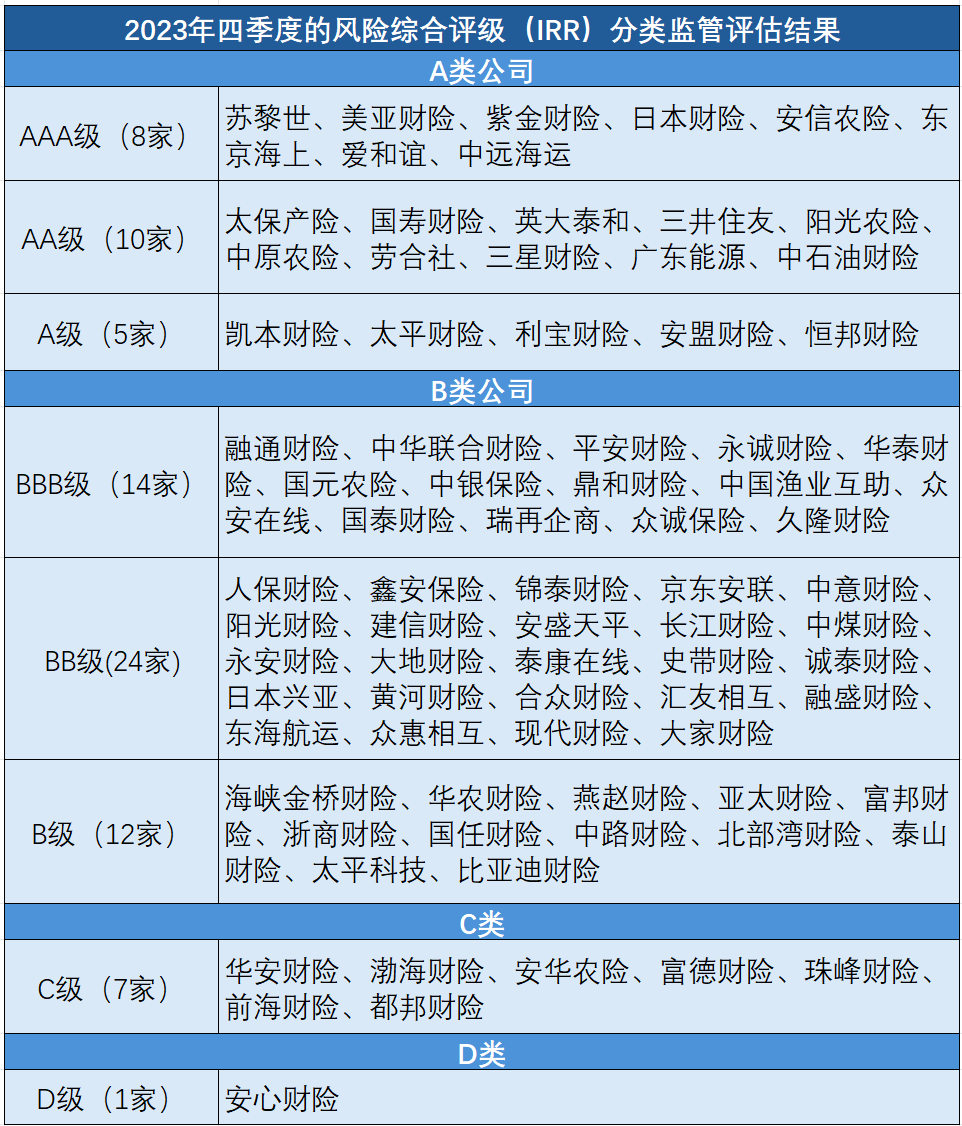

84家可比财险企业中,23家险企被评为A类,50家被评为B类;值得注意的是,除去未公布风险综合评级的华海财险、安诚财险、阳光信保外,还有7家险企被评为C类、1家险企被评为D类。

业内将偿付能力监管视作对保险公司最为核心的监管。偿付能力报告涵盖公司偿付率、投资水平、风险综合评级、主要经营指标等,保险公司须每季度公布一次偿付能力报告,以在社会全层面在接受群众监督,从而引导保司合规稳健经营。根据《保险公司偿付能力管理规定》的要求,保险公司需同时满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项指标,方为偿付能力达标。

“偿二代二期”要求将评价类别细化为4个监管类别8个级别,风险从小到大对应为AAA类、AA类、A类、BBB类、BB类、B类、C类、D类。

此外,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司,将被当作重点核查对象。对于偿付能力充足率不达标的公司,《保险公司偿付能力管理规定》将监管措施分为必须采取的措施和根据其风险成因选择采取的措施。

8家财险公司季度偿付能力不达标

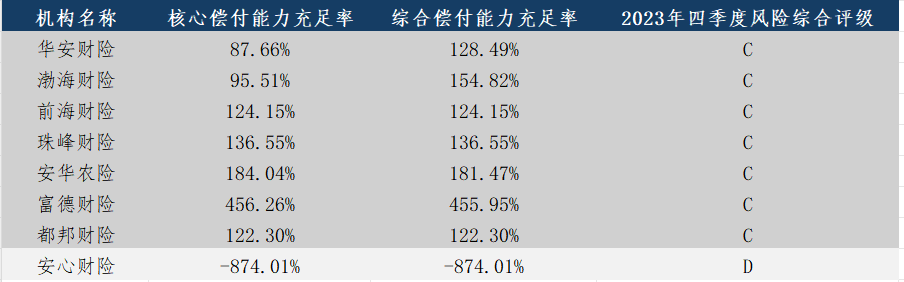

已披露第一季度偿付能力报告的财险企业中,从核心偿付能力充足率指标来看,除了安心财险偿付能力充足率与风险综合评级均不达标外,其余83家财险公司综合偿付能力充足率和核心偿付能力充足率均达标;从风险综合评级来看,有8家机构被评为最高级别AAA级,分别是苏黎世财险、美亚财险、紫金财险、日本财险、安信农险、东京海上日动火灾保险、爱和谊保险和中远海运财险,除三家未披露风险综合评级外,另有8家险企风险综合评级未达标,华安财险、渤海财险、安华农险、富德财险、珠峰财险、前海财险、都邦财险被评为C类,安心财险被评为D类。

已披露第一季度偿付能力报告的财险企业中,从核心偿付能力充足率指标来看,除了安心财险偿付能力充足率与风险综合评级均不达标外,其余83家财险公司综合偿付能力充足率和核心偿付能力充足率均达标;从风险综合评级来看,有8家机构被评为最高级别AAA级,分别是苏黎世财险、美亚财险、紫金财险、日本财险、安信农险、东京海上日动火灾保险、爱和谊保险和中远海运财险,除三家未披露风险综合评级外,另有8家险企风险综合评级未达标,华安财险、渤海财险、安华农险、富德财险、珠峰财险、前海财险、都邦财险被评为C类,安心财险被评为D类。

其中,安心财险的核心偿付能力充足率、综合偿付能力充足率及风险综合评级均未达到标准。从2021年一季度起,其风险信用等级已持续12个季度停留在D级。安心财险在偿付能力报告中表示,2024年1季度末,公司核心及综合偿付能力溢额-9.57亿元,溢额缺口较上季度末增加492.67万元,核心及综合偿付能力充足率-874.01%。整体偿付能力仍处于严重不足水平。

其实早在去年,安心财险公司就曾表示当时公司经营情况堪忧,“目前主要面临偿付能力严重不足,短期健康险、车险等主要业务停滞,流动性压力较大等风险。”

渤海财险则在其偿付能力报告中解释,其连续两个季度评级为C主要是因为公司偿付能力充足率处于较低水平。针对失分项,渤海财险表示其已组织相关业务条线及管理部门逐项检视失分原因,积极开展差距分析,并制定了管控提升措施。渤海财险表示,“公司聚焦高质量发展要求,加快推进业务结构转型,优化经营管理质效。一是严控承保质量,持续改善业务结构,提升效益业务占比,坚决执行砍亏调整方案;同时持续优化定价模型,加强归因分析。二是持续实施“以客户为导向”的营销和管理模式,深耕细分市场。”

前海财险今年一季度的核心及综合偿付能力充足率均为124.15%。前海财险在偿付能力报告中亦提及,目前面临的主要风险为在现有业务规模和经营情况下资本占用较高。未来,如果公司业务快速增长、投资资产扩大和调整配置及应收账款账期发展带来的最低资本增加,可能会面临偿付能力进一步下降的风险。

此外,也有部分险企偿付能力不达标主要源于公司内部的治理风险。例如,安华农险在其2024年一季度偿付能力报告中表示,公司2023第三季度及第四季度法人机构风险综合评级(分类监管)结果均为C类,主要原因为公司治理方面存在风险。安华农险表示,公司已经根据监管部门的整改要求积极推进有关整改工作,并已取得实质性进展。

中小险企确保充足偿付能力难题待解

“保险公司风险综合评级”是《保险公司偿付能力管理规定》(2021年1号)也就是行业内所说的“偿二代二期”评价体系的重要组成部分。自“偿二代”二期规则开始执行,受资本分级等因素的影响,各家险企的核心偿付能力充足率和综合偿付能力普遍下降。

长期股权投资需足额计提资产减值,部分险企长期股权投资认可价值可能因此大幅下降,从而面临较大的调整压力。中证鹏元认为,因中小险企规模较小,长期股权投资足额计提减值政策对中小险企综合偿付能力充足率的影响较大型险企更为明显。

面对“偿二代”二期新规影响,不少中小险企试图通过“增资”以增加资产流动性。2024年一季度,七家中小险企获批增资,包括爱心人寿、华泰人寿、恒邦财险、横琴人寿、阳光人寿、中信保诚人寿、恒安标准养老保险,增资额超75亿元。

不过,偿付能力指标约束在去年也有部分放宽。2023年9月10日,国家金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》,在不调整偿付能力红线的前提下,在最低资本要求、股票投资风险因子等方面优化了保险公司偿付能力监管标准。

不过,偿付能力指标约束在去年也有部分放宽。2023年9月10日,国家金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》,在不调整偿付能力红线的前提下,在最低资本要求、股票投资风险因子等方面优化了保险公司偿付能力监管标准。

中国精算师协会执行副会长兼秘书长张晓蕾认为,这一规定进一步增强了偿付能力监管的精细化和专业化水平,鼓励中小保险公司持续稳健经营,有利于促进保险市场实现均衡化发展。

整体来看,中小险企普遍面临偿付能力不足的难题,积极采取措施以确保持续充足的偿付能力对中小险企来说至为关键。不过,业内观点认为,近年来保险公司盈利能力不足、外部资本供给有限等因素都加大了资本补充难度。

普华永道中国金融业管理咨询合伙人周瑾对21世纪经济报道记者表示:“对于中小保险公司而言,很多股东的出资能力和出资意愿有所下降,加之监管对于股东资质和资金来源的审批更为严格,因此通过增资来补充资本存在很多挑战。而债务性资本补充工具的渠道虽然逐步放开,但仍需要满足净资产、偿付能力、经营合规等方面的要求,这限制了部分中小险企发债。”

关于中小险企如何破局,横琴人寿前董事长兰亚东曾指出,当前中小险企的核心任务有两件事,一个是改革化险,另一个是差异化的战略选择。改革化险是前提,中小险企最主要的任务是妥善处置问题股权,将问题股东优化成更符合监管要求、更有实力的股东。

(作者:孙诗卉 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。