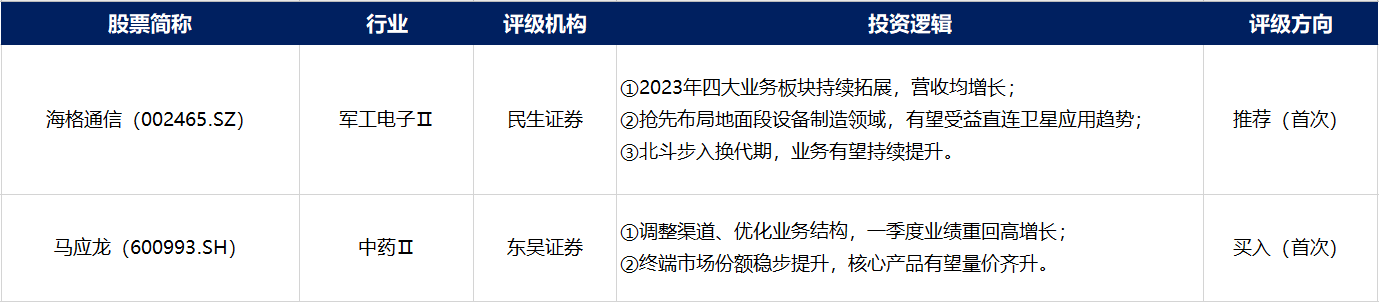

评级研报丨商业航天发展加速,这家北斗+无线通信双料龙头在地面段设备制造领域抢先布局,有望受益手机直连卫星应用趋势

【投资要点】

①商业航天发展加速,这家公司是无线通信、北斗导航领域双料龙头,北斗三号换代期推进业务持续增长。公司在集中地面段设备制造领域抢先布局,有望受益汽车/手机直连卫星应用趋势。

②这家公司是肛肠细分行业龙头,经调整渠道、优化业务结构,一季度业绩重回高增长。机构认为多款核心产品均具有提价空间,有望实现量价齐升。

民生证券再次覆盖海格通信,给予“推荐”评级

近日,民生证券发布研报再次覆盖无线通信、北斗导航领域双料龙头海格通信(002465.SZ),给予公司“推荐”评级。

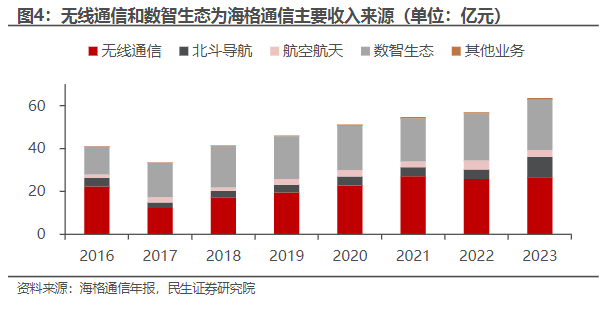

公开资料显示,公司主营业务为通信设备、导航设备的研制、生产、销售和服务,业务覆盖“无线通信、北斗导航、航空航天、数智生态”四大领域。公司主要产品为军用通信设备、导航设备。

消息面上,6月6日13时,我国在酒泉卫星发射中心使用谷神星一号商业运载火箭,成功将TEE-01B星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。此次任务还搭载发射了纳星三号A星、B星。

天风证券指出,当前我国商业航天或将迎来了重要的发展机遇期,我国商业卫星产业发展或将进一步加速,火箭发射能力或将日渐提高,同时卫星发射成本及卫星建造成本或将进一步降低,低成本卫星制造产业链有望优先受益。

二级市场表现方面,截至6月11日收盘,海格通信收涨3.12%,报10.92元/股。

(图源:南财金融终端)

①客户资源稳定,四大业务板块持续拓展

海格通信客户资源稳定,主要的客户大多为国有企业和政府部门,包含中国移动通信集团、广电运通集团股份有限公司、中国铁塔股份有限公司、中航西安飞机工业集团股份有限公司、核工业理化工程研究院、广东省应急管理厅、广东省工业和信息化厅等。

公司业务主要涉及“无线通信、北斗导航、航空航天、数智生态”四大业务:

- 无线通信:2023年,无线通信领域全年实现营业收入26.7亿元,同比增长3.36%。覆盖天、空、地、海全域,国内拥有全系列天通卫星终端及全方位布局卫星通信领域芯片的主流厂家。

- 北斗导航:2023年,北斗导航领域全年实现营业收入9.4亿元,同比增长113.27%。覆盖“芯片、模块、天线、终端、系统、运营”全产业链,是特殊机构市场北斗三号芯片型号最多、品类最齐全的单位。

- 航空航天:2023年,航空航天领域全年实现营业收入4.2亿元,同比增长25.98%。覆盖模拟仿真业务、飞机零部件业务和民航通导业务,是国际、国产飞机制造商、发动机制造厂家的主流供应商之一,并且是同时获得波音、空客、意航授权的二级供应商。

- 数智生态:2023年,数智生态领域全年实现营业收入23.4亿元,同比增长6.15%。覆盖全国20多个省(自治区、直辖市),拥有CMMI5级评估认证等优质资质。

②汽车/手机直连卫星应用在即,公司已在地面段设备制造领域抢先布局

民生证券指出,卫星互联网市场广阔市场在于民用,汽车/手机直连卫星有望成为行业趋势,打开相应终端、芯片、模组广阔空间。

- 2023年8月,华为公司发布全球首款支持卫星通话的Mate60Pro;

- 2023年10月27日极氪001FR发布,卫星通话首次在汽车领域实现应用。

卫星互联网产业链主要包括卫星研制、卫星发射、地面设备、卫星运营等环节。地面段设备制造是产业链价值量占比最高的环节,占比达到51%。公司在信关站、终端、射频芯片等领域抢先布局,集中在地面段设备,是少数在商用领域获得入网许可证的企业之一。在手机和汽车直连卫星领域均已取得相应进展:

- 手机直连卫星:目前已成为多款支持“手机直连卫星”功能的手机终端关键零部件供应商之一;

- 汽车直连卫星:卫星互联网终端产品成为机构用户首批试用的主要设备,正式进入波形体制研制厂家行列。

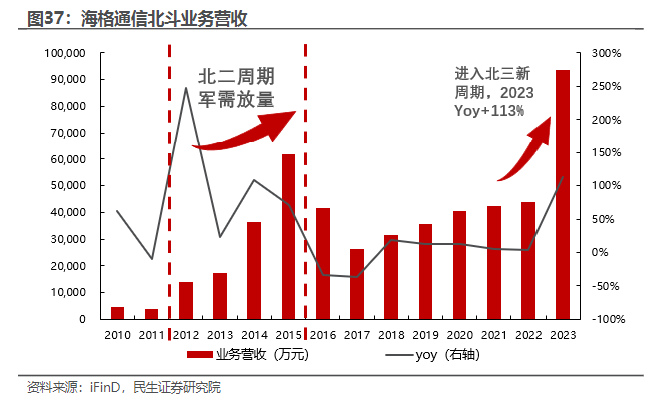

③北斗步入换代期,业务有望持续提升

随着2020年北斗三号全球组网完成,目前正处在从北斗二号到北斗三号的换代期,北斗三号大规模换装将贯穿整个“十四五”时期,相关需求将持续增长。在特殊市场中,各类武器平台、终端和无人平台将是三个最大的应用领域,相关市场都达百亿元,空间广阔。

公司具有北斗全产业链研发与服务能力,是特殊机构市场北斗三号芯片型号最多、品类最齐全的单位,是目前我国军用北斗终端领域出货量最大的单位之一。

民生证券指出,预计本轮相关需求将在北三组网完成后持续增长。此外,考虑到国防信息化加速的利好背景,预计当下换装周期将产生新的增量需求,公司北斗业务增长或将超越北二周期。

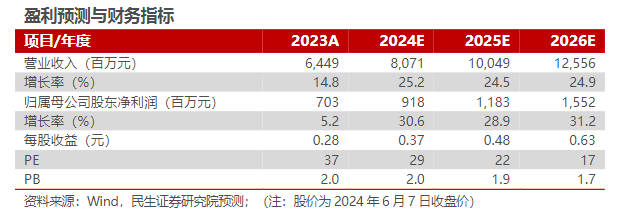

业绩预测

民生证券预计公司2024—2026年归母净利润分别为9.18、11.83、15.52亿元,同比增长30.6%、28.9%、31.2%,2024年6月7日收盘价对应PE为29、22、17倍。

民生证券还提示了国防开支不及预期的风险,市场竞争加剧的风险,价格和利润率变化的风险,卫星发射速度不及预期的等风险。

东吴证券首次覆盖马应龙,给予“买入”评级

近日,东吴证券发布研报首次覆盖肛肠细分行业龙头马应龙(600993.SH),给予公司“买入”评级。

公开资料显示,公司主营业务为药品制造、医药零售及批发以及医疗服务等。公司的主要产品为抗感染药物、心脑血管药物、抗肿瘤药物、代谢及内分泌药物、麻醉精神类药物。

二级市场表现方面,马应龙自4月起震荡走高,截至6月11日收盘,报10.92元/股,当日收涨2.08%。

(图源:南财金融终端)

①产业布局多元化,一季度业绩重回高增长

公司主营业务涵盖医药工业、医药商业、医疗服务三大板块,产业布局多元化。截至2024年一季度,公司旗下拥有四十余家子、孙公司,已形成医药工业、医疗服务和医药商业的立体产业结构布局。

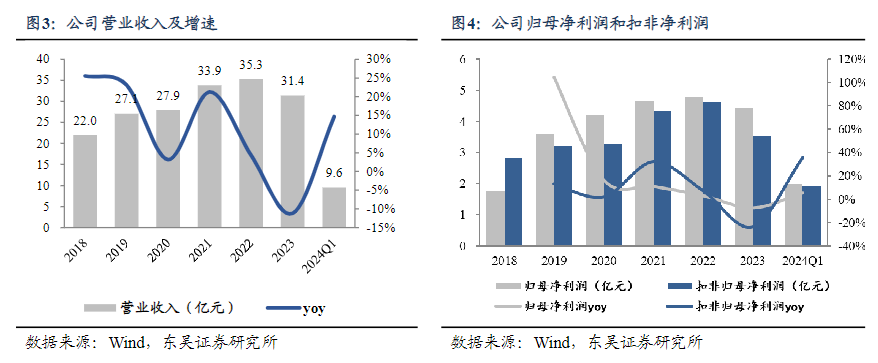

- 2018—2022年,公司营业收入年均复合增长率为12.59%,归母净利润年均复合增速为28.4%。

- 2023年,公司主动调整渠道、优化业务结构,业绩有所承压。

- 2024年一季度,公司实现营收9.55亿元,同比提升14.7%,扣非归母净利润1.93亿元,同比提升35.67%,业绩重回高增长。

②公司终端市场份额稳步提升,核心产品有望实现量价齐升

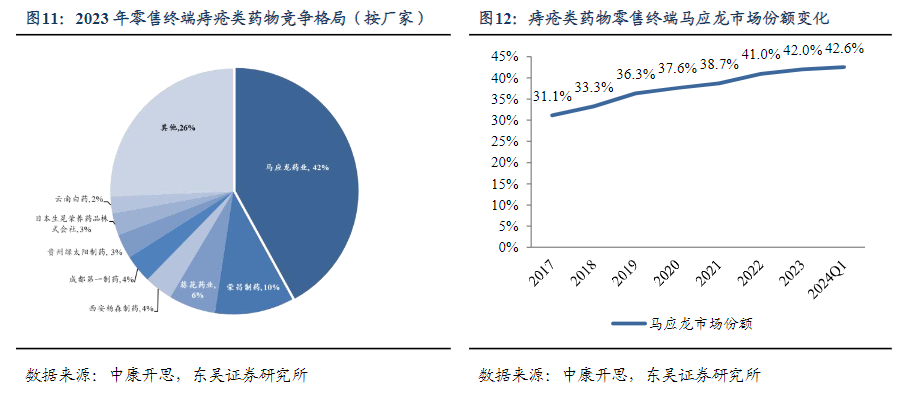

根据中康开思样本数据,2023年零售终端痔疮类药物销售额为23.2亿元,2023年医院终端痔疮类药物销售额为14.0亿元,院内规模远小于院外市场规模,主要同疾病特点有关,多数轻中症患者更倾向于院外自行买药治疗。

马应龙作为在肛肠疾病细分行业龙头地位稳固。2023年马应龙产品占零售终端的份额提升至42.55%,等级医院终端份额维持在15%以上。

东吴证券指出,马应龙痔疮膏/栓等通过各地区经销商覆盖零售终端,产品价格较竞品而言处于中下水平,日服用费用低廉,患者对价格敏感性较低,且对品牌认可度高的产品具有一定的消费粘性。

2017年,公司上调公司主导产品马应龙麝香痔疮膏(10克装)18%供货价格。提价后,10克膏销量没有明显波动。2017—2023年同类竞品价格也缓慢上涨。对此东吴证券认为,马应龙10g膏、20g膏、6粒栓等核心产品均具有提价空间,小幅提价下,公司的渠道覆盖、营销体系以及品牌力均能有效对冲提价对终端销量的影响,有望实现量价齐升。

业绩预测

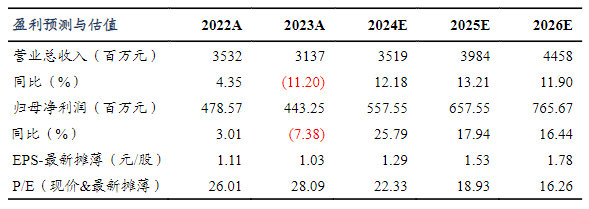

东吴证券预计2024—2026年公司营收为35.19/39.84/44.58亿元,同比增长12.18%/13.21%/11.90%,净利润为5.58/6.58/7.66亿元,同比增长25.79%/17.94%/16.44%,对应当前市值的PE为22/19/16倍。

(图源:东吴证券)

东吴证券还提示了行业政策风险,市场竞争加剧风险,成本上涨等风险。

(作者:唐铮玮 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。