2024上半年投放游戏数创三年新低,小游戏参投量直逼APP游戏

一个游戏公司中最烧钱的部门,也要一分钱掰成两半花了。

21世纪经济报道记者 蔡姝越 上海报道

回顾2024年上半年的游戏买量市场,有一个特别的现象是,虽然版号稳定发放、新品大量释出,但厂商对于买量这件事,都变得更为谨慎和克制了。

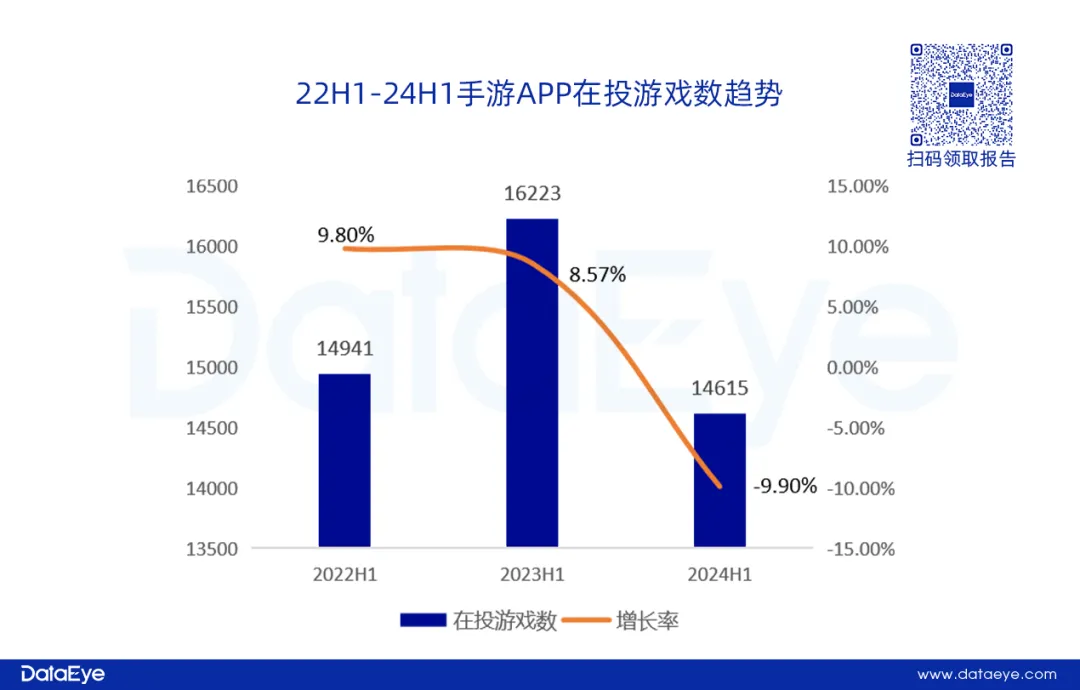

上半年,国内市场在投手游APP的数量出现了一定下滑。7月8日,数据研究机构DataEye发布的《2024上半年大陆市场手游效果广告白皮书》(以下简称“《白皮书》”)显示,2024上半年大陆市场手游APP在投游戏数约1.46万款,同比2023上半年的1.62万款下滑9.9%,为近3年最低。

(图说:2022H1至2024H1手游APP在投游戏数趋势)

在另一侧,虽然小游戏投放数仍然呈增长趋势,但增速相较2022年和2023年有所放缓。2024上半年参投微信小游戏数超过1.39万款,同比增长42%。2022年和2023年同期,分别同比增长95%、73%。

游戏投流集中化趋势显著

投放,向来是游戏公司中预算上限较高的部门,其中,“效果广告投放”即为业内通称的游戏买量,更是一个花钱如流水的成本模块。

但越是花钱的部门,就越会制定严格的考核指标,点击率(CTR)、投资回报率(ROI)、用户留存/转化等等,都会直接影响公司后续的投放策略。

如6月吉比特(603444.SH)接受机构调研时就提到,现在比以前更为谨慎,主要通过ROI控制买量,同时会根据游戏的用户量、用户活跃度以及整个游戏生态等情况进行适当调整,在大版本更新迭代时也会适当增加买量。

《白皮书》显示,激烈的投流市场竞争,导致获量价格上涨,同质化产品不再投流,转而做效果型达人营销等其它方式获量,特别是大DAU游戏的持续出现,挤压了MMO和中小游戏的获量空间。

如近期确认大范围裁员的完美世界(002624.SZ),正是叫停了MMO新品《完美新世界》的研发进程。

尽管在投游戏数出现了一定下滑,但更少的游戏却在上半年投出了更多的素材。这也意味着,游戏投流向集中化趋势发展。

《白皮书》数据显示,2024上半年手游APP投放的新素材量(视频+图片,去重)约2070万条。对比去年同期增长约为51%,但增幅相较于2023年的104%有所回落。

此外,也有许多在去年大力投放的产品,在今年抑制了投放的力度。

如冰川网络(300533.SZ)旗下此前以“蜜蜂蛰狗头”出圈的《超能世界》,今年上半年在DataEye统计的中重度手游APP素材投放量排行榜中位居第11,但在2023年同期素材量排名第1。

对于冰川网络而言,《超能世界》无疑是公司游戏业务的营收支柱。公司2023年财报显示,上半年《超能世界》录得营收6.74亿元,单款游戏占游戏业务总收入比重高达48.37%。但其2024年一季报显示,由于《超能世界》等产品的生命周期延长以及买量成本高企,给公司在报告期内带来了约4.4亿元的净亏损。

在以上背景下,降低对产品的投放力度以控制销售成本,成为了厂商缩小亏损面的选择。

而在投放游戏的品类分布方面,策略类游戏(SLG)存量产品网易《率土之滨》、灵犀互娱《三国志·战略版》、三七互娱《霸业》成为了1至5月SLG赛道的投放主力,单月素材投放量控制在10万至30万组。而在6月,中旭未来(贪玩游戏)《野兽领主:新世界》、B站《三国:谋定天下》两款新产品的入场,使得单月赛道素材量飙升至70万组。

IAA小游戏仍是大盘中坚

上半年,比APP游戏更依赖点击考核的小游戏占据了买量的半壁江山。

《白皮书》数据显示,报告期内,1.39万款小游戏参投,这一数据已与APP游戏的1.46万参投量颇为趋近。这也意味着,越来越多游戏厂商开始瞄准小游戏这块蛋糕。

一名熟悉游戏投放业务的行业人士此前曾向21世纪经济报道记者透露,小游戏赛道之所以被众多游戏厂商视为热土,一方面是因为以IAA(应用内广告变现)为主,IAP(应用为辅)的混合变现模式可称得上是无死角的收益模式,另一方面则是平台分成机制冲突给厂商带来了一些“缓冲地带”。

“一个行业内心照不宣的规则是,在iOS端,微信还没有解决和苹果的小游戏分成归属问题,因此在iOS端小游戏内产生的消费,厂商其实不用承担任何分成费用。这也是许多小游戏CP瞄准iOS小游戏赛道的核心因素。另一个潜规则是,作为补偿,小游戏需要在安卓渠道加大投放力度,来做高另一应用系统下的小游戏流水。”该名人士指出。

不过,尽管小游戏是诸多厂商心目中为数不多还称得上红海的赛道,但来分蛋糕的人多了,能不能轻易赚到钱,就需要打上一个问号。

一个明显的现象是,上半年小游戏素材投放量增长变得更为乏力了。《白皮书》数据显示,上半年微信小游戏新增素材约为527万条,但相较于2023H1高达950%的增速,增速巨幅放缓。

由于小游戏研发周期短,研发难度相较于APP游戏也更低,这也意味着产品的可复制性更高,差异化更低,面临的竞争也会更加激烈。

以2023年投放量一骑绝尘的《咸鱼之王》为例,由于上半年该游戏消耗下滑,让整个角色卡牌小游戏赛道的消耗占比出现了下降趋势。

另一投放重地,即SLG小游戏,上半年投放素材量则维持着较为稳定的量级,其间4月为投放峰值,素材数约17万。尽管投放量不高,但这一赛道上半年跑出了《无尽冬日》《巨兽战场》等畅销新游。

(作者:蔡姝越 编辑:吴立洋)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。