行业风口丨电商板块大涨!中国电商物流指数已连续四个月回升,多家机构看好跨境电商市场空间

昨日(7月10日),抖音集团微信公众号宣布,正式推出抖音VR直播,在Apple Vision Pro支持下载体验。

在该消息催化下,电商概念股今日反弹大涨。截至收盘,申万互联网电商指数涨3.85%。成分股中,若羽臣2连板,丽人丽妆涨停,跨境通、星徽股份涨超7%,新迅达、狮头股份、壹网壹创、三态股份等多股均涨超5%。

(图源:Wind)

华金证券表示,随着电商企业数字化程度加深,各大电商平台积极推进AI+电商融合,提升用户体验、降低商家运营成本、提升平台运营效率。

投资要点

①中国电商物流指数连续四个月回升

②电商平台营收提速,出海业务加速扩张

③跨境电商贸易规模大增,二季度收入端有望超预期

④电商板块估值位于近10年来较低水平

中国电商物流指数连续四个月回升

7月4日,中国物流与采购联合会发布数据显示,6月中国电商物流指数为114.8点,涨幅进一步扩大至0.9点,连续四个月上涨。

分项指数中,总业务量指数、农村业务量指数、库存周转率指数、物流时效指数、履约率指数、满意率指数、人员指数和成本指数有所提高,实载率指数小幅下降。

中国物流与采购联合会认为,总体来看,6月电商物流呈现加速上涨态势,连续创出指数新高。后期随着大型电商促销活动暂时结束,7月电商物流需求将有所放缓,但电商物流市场高活跃度将有望继续保持。

光大银行研究员表示,电商物流指数走高,反映出国内电商物流行业景气度提升,我国经济恢复常态,内循环不断畅通,消费和内需动能稳步增强,电商消费新模式保持良好发展势头。

高盛指出,受整体零售销售增长、电商渗透率随着电商份额持续扩大而上升的支撑。预计全球电商销售额在2023至2028年期间的年均复合增长率为7%,到2028年将达5.0万亿美元。

电商平台营收提速,出海业务加速扩张

据国家统计局,2024Q1电商行业规模2.81万亿元,同比增速为11.6%,同比环比均有提速。

各头部电商平台营收均呈现提速态势,出海业务成为重要增长极。

据各公司公告,2024Q1阿里/京东/拼多多/美团分别实现营收2219/2600/868/732亿元,同比增长7%/7%/131%/25%。

从出海业务来看,拼多多TEMU与阿里速卖通均展现出强劲增势。

Temu是拼多多跨境电商平台。据SimilarWeb数据,截至2023年12月,Temu的独立访客数达4.67亿,仅次于亚马逊,成为排名全球第二的购物平台。受TEMU规模推动,2024Q1拼多多实现交易服务收入444亿元,同比增长327%。

速卖通是阿里旗下的跨境电商平台。今年5月,速卖通宣布与欧洲杯合作并签约明星代言人,进一步提升品牌国际影响力。阿里国际零售商业2024Q1同比增长56%达223亿元,增速显著高于集团其他业务。

此外,根据易观智库,今年618全周期国内电商五大平台均实现业绩正增长。

综合电商增速明显回暖,淘宝天猫GMV同比增长12%,京东GMV同比增长5.6%,拼多多GMV同比增速为26.2%。

抖音、快手两家内容平台电商业务增速已有所放缓,今年618GMV同比增速分别为26.2%和16.1%。

申万宏源认为,平台核心电商业务增长加速,其中广告业务提速,预计行业变现率有进一步提升空间。

跨境电商贸易规模大增,二季度收入端有望超预期

对于电商行业,跨境电商近些年的发展也不可忽视。

经海关总署初步测算,2024Q1我国跨境电商进出口5776亿元,同比增长9.6%,其中出口4480亿元,占77.6%;2024Q1跨境电商海外仓出口增长11.8%;2024Q1我国外贸进出口总额为10.17万亿元,同比增长5.0%,跨境电商进出口额增量占到了总体外贸增量的10.4%,已成为拉动我国外贸增长新动能。

此外,据商务部统计,过去5年,我国跨境电商贸易规模增长超过10倍。

6月11日,商务部等九部门发布《关于拓展跨境电商出口推进海外仓建设的意见》,核心目标在于拓展跨境电商出口,优化海外仓布局,加快培育外贸新动能。

中航证券表示,此政策可认定为高级别的、指导性的顶层设计,覆盖面广、支持力度大,将加快培育外贸新动能,巩固外贸外资基本盘,拓展跨境电商出口,未来将着到更多地方性、行业性、区域性政策落地,高效赋能产业链各环节企业,跨境电商与海外仓等新型外贸基础设施协同联动,推动跨境电商行业持续健康发展。

财通证券认为,美国长期通胀背景下居民消费能力持续承压,跨境电商逆周期属性有望凸显,二季度收入端有望超预期。估值方面,伴随海运、关税等风险影响逐步消化,以及新兴平台拓展驱动增长,相关消息面有望在三季度迎来改善。

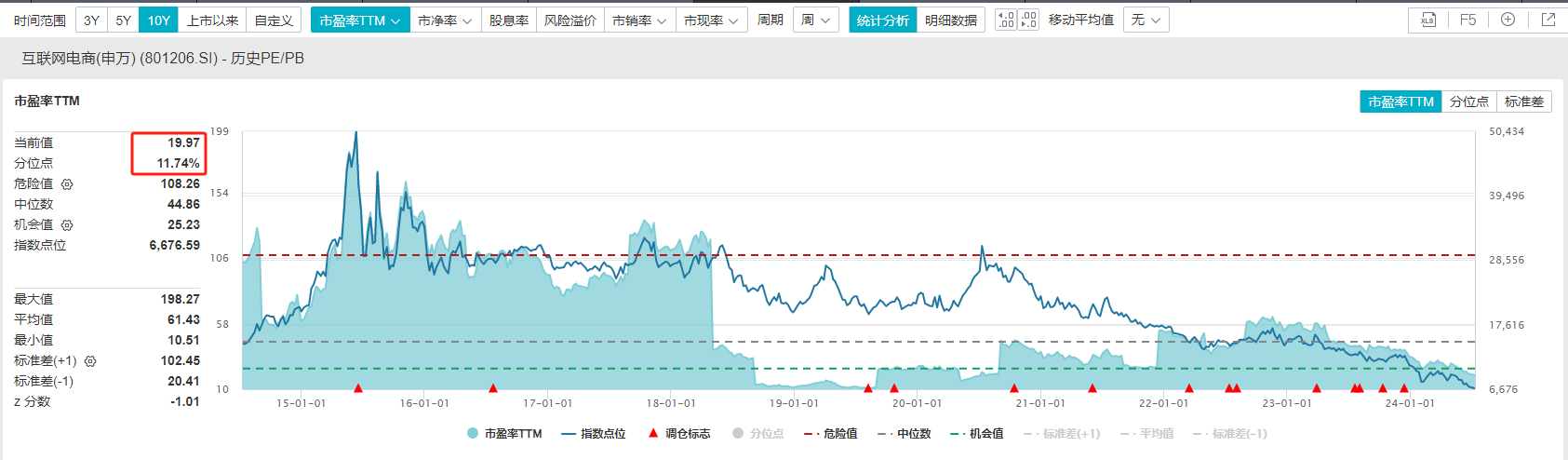

电商板块估值位于近10年来较低水平

从估值来看,申万互联网电商指数7月11日最新PE(TTM)为19.97倍,位于近10年来11.74%的分位点。

(图源:Wind)

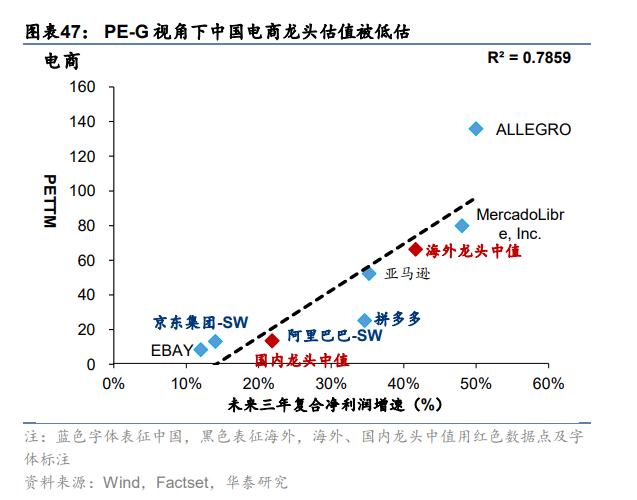

华泰证券指出,从PE-G角度看,中国电商龙头估值被低估。国内电商龙头PEG中值为0.61,低于海外电商龙头的中值水平(1.59)。具体来看,中国电商龙头以PETTM衡量的估值水平低于海外中值水准,中国电商股龙头的估值集中在13-25x,中值水平为13.39x,低于海外龙头的估值中值66.21x。

弘则研究表示,国内电商板块公司的估值仍处于较低水平。相较于海外电商板块,国内电商公司的估值仍较低。另一方面,和国内其他互联网板块的公司相比,电商板块也处于估值较低的水平,底部的估值水平持续一年以上。

投资建议

国信证券:跨境电商出口规模持续增长,2023年中国跨境电商出口增长19.6%,增速领先货物贸易整体出口19pct。未来随着中国商品全球竞争力进一步增强,海外电商配套设施日益完善,行业仍有较大的增长空间。

申万宏源:当前消费出现积极改善迹象,带动电商行业增长势能提升。各平台坚持增量开拓与存量运营并重,前期投入有望进一步转化为实质业绩成长,带动公司价值加速回升。建议关注:美团、阿里巴巴、京东、拼多多。

华金证券:跨境电商市场稳步发展,国内各平台凭借自身特征吸引用户有望完善行业生态。建议关注:蓝色光标、元隆雅图、引力传媒、天娱数科、天下秀、易点天下、三人行、分众传媒、浙文互联、因赛集团等。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:杨韵琪 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。