【招银研究|宏观点评】波动修复——中国经济数据点评(2024年二季度)

一、总览:总体平稳,结构优化

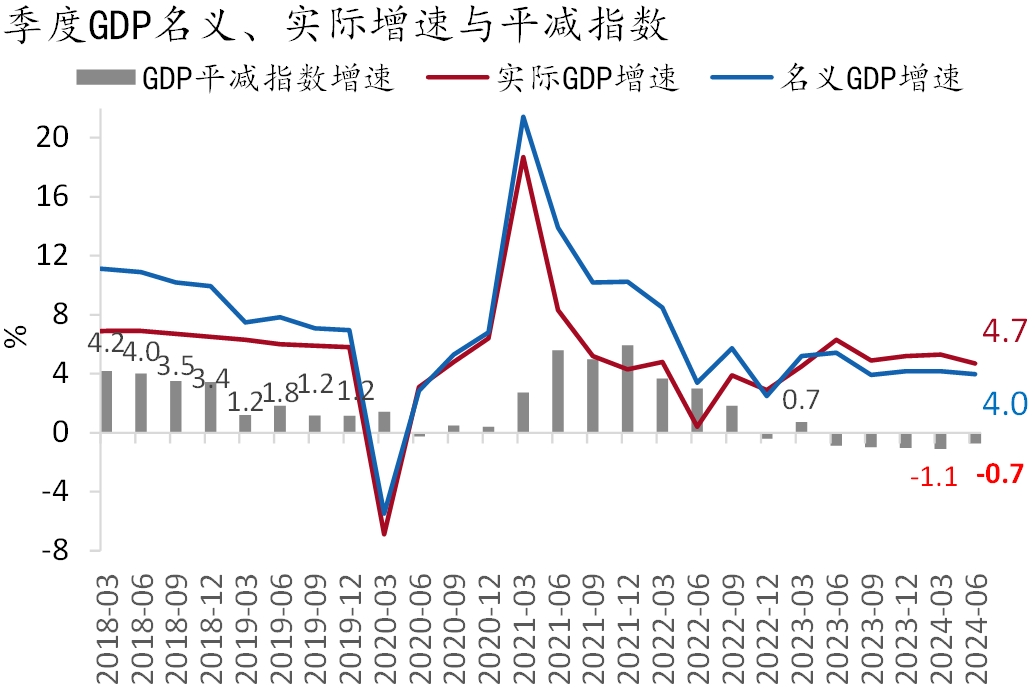

二季度我国经济运行相对平稳,增速略低于市场预期,实际GDP同比增长4.7%,较一季度下行0.6pct。经济增速暂时回落,一方面受极端天气等影响,另一方面反映出修复进程中需求仍待提振。总体上看,二季度经济仍延续了开年以来生产强于需求、外需强于内需、价格缓慢修复的格局,主要有以下三点变化。

图1:二季度实际GDP增速4.7%,低于市场预期

资料来源:Wind,招商银行研究院

一是产需格局改善,产能利用率回升。二季度我国工业产能利用率上行1.3pct至74.9%,工业产能出清取得初步成果,但仍处偏低位置。一方面,二季度工作日较往年略少,影响生产动能修复。另一方面,外需韧性仍强,二季度出口金额超9,000亿美元,同比增长5.7%,较一季度提高4.4pct,对经济增长形成有力支撑。

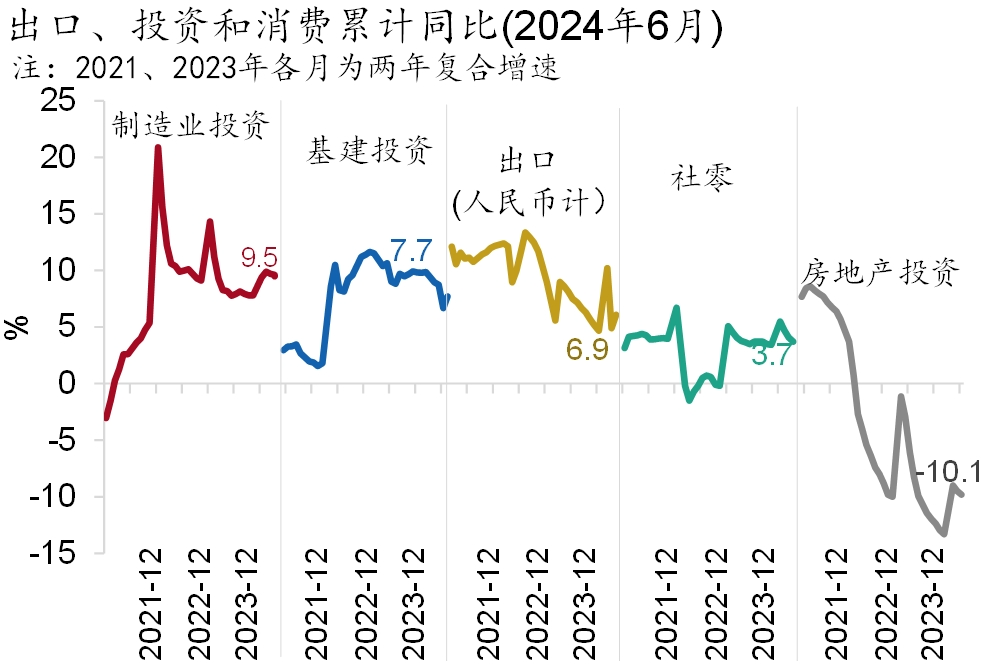

图2:需求端主要拉动来自于政策托举和外需

资料来源:Wind,招商银行研究院

二是内需修复尚待巩固,仍需政策支持。二季度固定资产投资与社会消费品零售总额同比增速分别为3.5%和2.6%,均低于名义GDP增速和去年同期。去年末以及今年上半年出台的政策待加速落地,增量政策或择机出台。

三是价格缓慢修复,经济实际与名义增速差有所收敛。二季度GDP实际同比增速超过名义GDP同比增速(4%)0.7pct,增速差较一季度收窄0.4pct。经济数据与微观感受仍有“温差”,但物价下行的压力略有缓解,二季度CPI、PPI增速中枢分别较一季度边际上行0.3pct、1.1pct至0.3%、-1.6%。

二、供给:生产平稳,支撑与制约并存

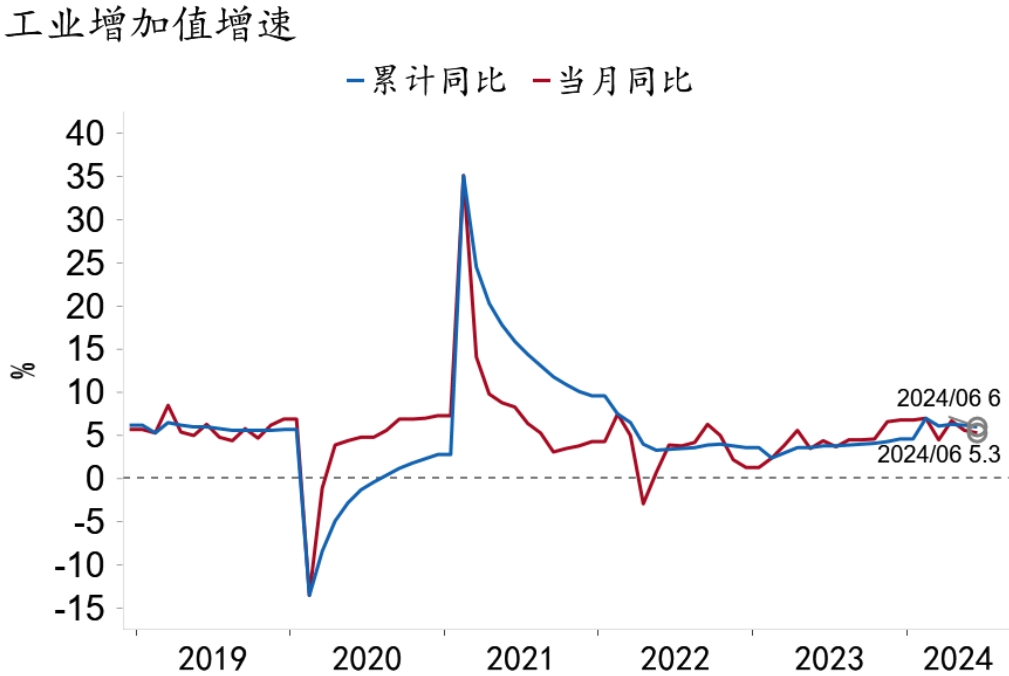

出口景气与政策支持支撑下,工业生产保持平稳。6月规上工业增加值同比增长5.3%,低于上月0.3pct,主要受基数走高,工作日较去年少两天以及雨涝灾害较多等因素影响;季调环比增速0.42%,处于季节性下沿。

图3:工业生产平稳,增速有所放缓

资料来源:Macrobond,招商银行研究院

分三大门类看,采矿业及电热燃水业生产提速,制造业生产有所放缓。从行业结构上看,高技术制造业和装备制造业支撑仍强,前者占规上工业企业增加值的比重稳中有升;运输设备和计算机通信电子生产增速保持在10%以上,汽车生产小幅放缓。服务业生产指数同比增速小幅下降0.1pct至4.7%,其中信息技术服务等现代服务业保持两位数增长。

图4:服务业生产增速小幅放缓

资料来源:Macrobond,招商银行研究院

图5:电热燃水业增速提升,水环公共业由降转增

资料来源:Macrobond,招商银行研究院

前瞻地看,7月出口增长、产业升级转型及政策托举仍将有力支撑生产保持平稳,增速或受需求修复偏缓、部分行业生产经营及产能出清压力较大的制约。

三、固定资产投资:结构性修复

6月城镇固定资产投资额累计增长3.9%,较5月小幅下行0.1pct。固定资产投资增速3月份以来连续下行,主要受地产投资拖累加剧、基建投资支撑减弱的影响;而制造业投资保持强劲增长,增速略有放缓。

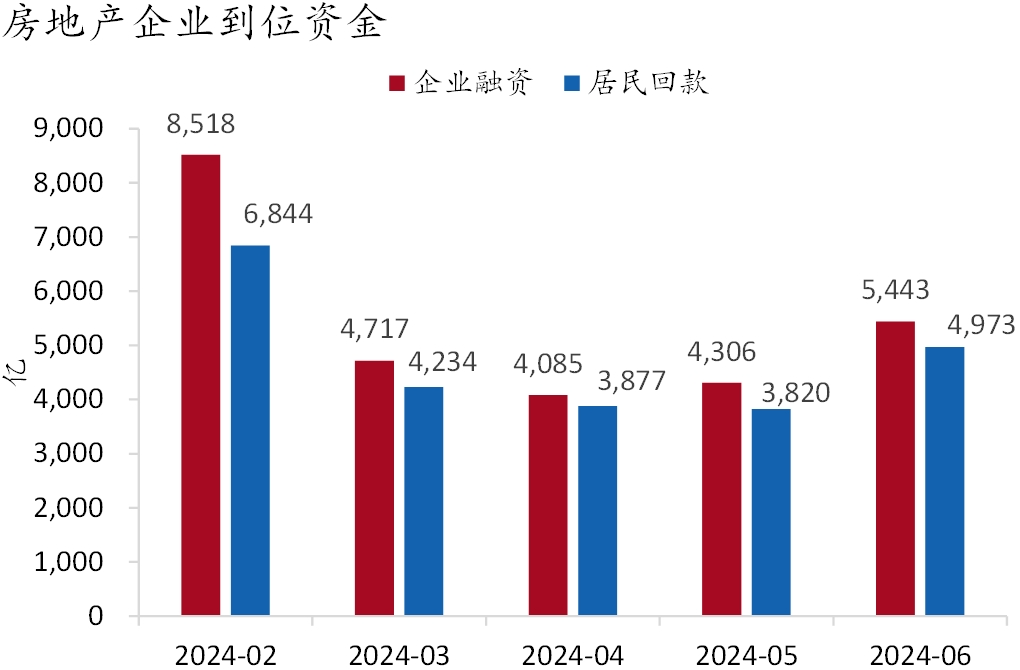

房地产方面,销售、投资降幅同步收窄。6月商品房销售面积和金额分别下降14.5%和14.3%,降幅分别较5月收窄6.2pct和12.1pct,受地产新政效果初现和基数走弱合力提振。6月房地产投资同比增速上行0.9pct至-10.1%。房企到位资金同比降幅收窄,源于房企融资和居民回款环比转正,表明销售回暖部分缓解房企流动性压力。投资结构上,增量与存量季节性同步回升,但仍处低位。6月百城土地成交面积以及新开工、施工和竣工面积均较5月改善。前瞻地看,7月销售端政策效果冲高后或有小幅回落,7月前半月30大中城市商品房日均销售面积较6月回落,房地产投资端和销售端降幅或边际走阔。

图6:房地产销售投资累计降幅小有收窄

资料来源:Macrobond,招商银行研究院

图7:销售回暖推动住户资金边际改善

资料来源:Wind,招商银行研究院

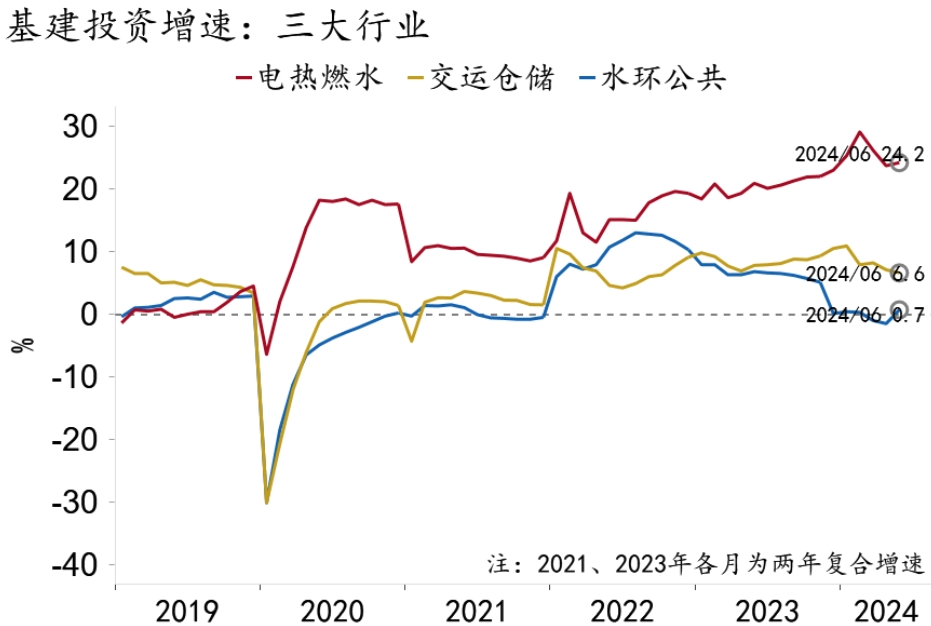

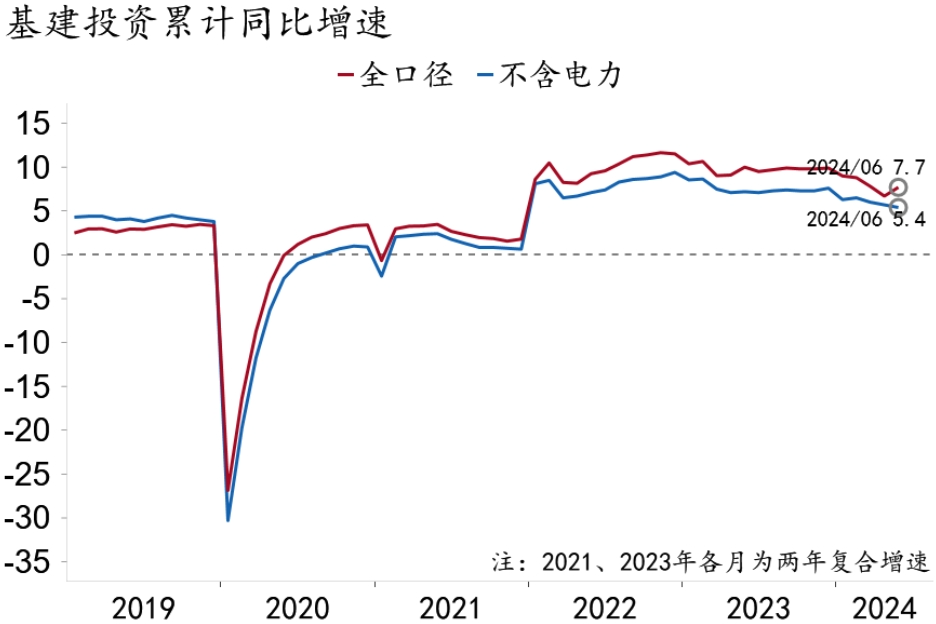

基建投资增速提升,6月全口径基建投资增速提升6.4pct至10.2%,但除去电力行业以外,狭义口径基建投资增速小幅放缓0.3pct至4.6%。结构上,电热燃水业增速提升,交运仓邮业增速放缓,水环公共业由降转增、但依然低迷。地方政府财政压力加大或可部分解释上述分化。一方面,中央财政主导以及社会资本参与度较高的行业如铁路、邮政、电力行业投资增速较高,地方政府主导的道路运输、公共设施管理业投资陷入收缩。另一方面,基建投资实物工作量较为低迷,新开工项目投资额收缩,基建投资或更多源自银行贷款和自筹资金所推动的存量项目续建。前瞻地看,7月政府债券加速发行使用,通胀回升带动财政收入回暖,或合力拉动基建投资增速继续上行。

图8:全口径基建投资增速提升

资料来源:Macrobond,招商银行研究院

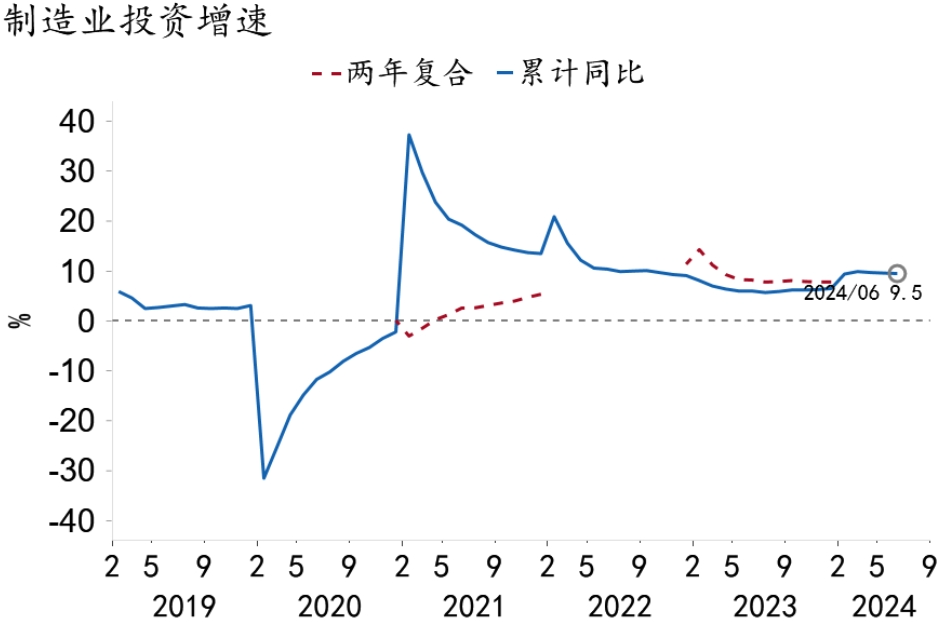

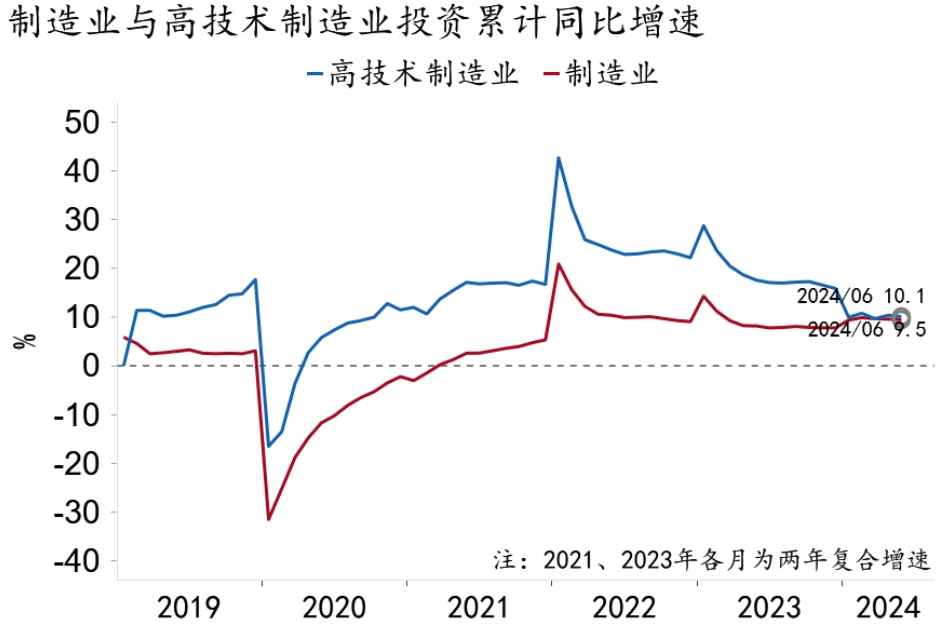

制造业投资保持高增长,6月同比增速小幅放缓0.1pct至9.3%。制造业投资受三方面因素的支撑。一是产业转型升级,高技术制造业和技术改造投资分别累计增长10.1%和10%。二是设备更新改造贷款财政贴息政策落实,降低企业融资成本,设备工器具购置投资增速升至17.3%。三是出口增长带动中下游行业投资。值得注意的是,电气机械或受结构性产能过剩的制约,投资增速持续放缓。前瞻地看,7月制造业投资有望保持强劲增长。除上述支撑因素外,下半年或呈现海内外“补库”共振,将带动相关产业链投资生产。

图9:制造业投资维持高增长

资料来源:Macrobond,招商银行研究院

图10:高技术制造业投资增速小幅放缓

资料来源:Macrobond,招商银行研究院

四、消费:增速下滑,汽车拖累

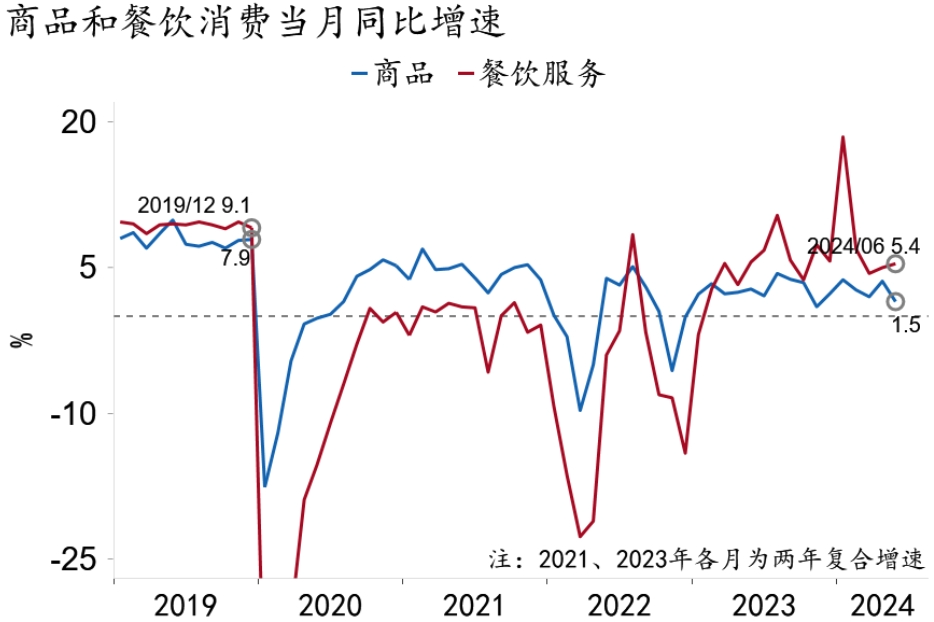

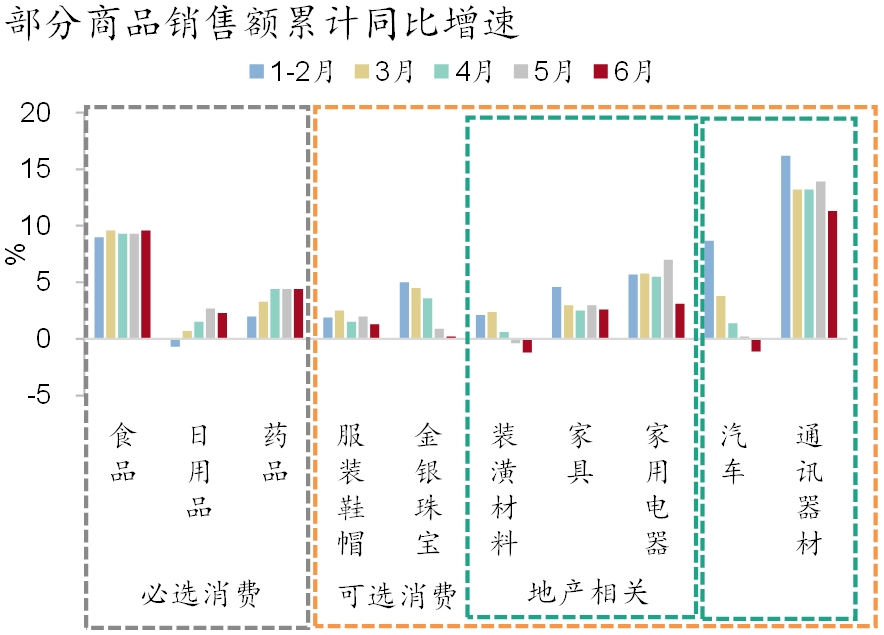

6月社零增速2%,不及预期,季调环比-0.12%,年内首次转负。其中,服务消费增速高于商品,必选消费好于可选消费。可选消费中,化妆品类、金银珠宝类等社交相关消费大幅收缩。房地产后周期类消费未能延续5月的改善态势,家电大幅收缩,家具增速放缓,装潢材料降幅略有收窄。汽车消费持续收缩,降幅较5月扩大,拖累社零修复。服务消费方面,餐饮消费同比增速上行0.4pct至5.4%,保持较高景气。前瞻地看,7月消费有望延续温和修复,同比增速或在基数走低作用下有所上行。

图11:餐饮消费增速高于商品消费

资料来源:Wind,招商银行研究院

图12:汽车消费延续收缩

资料来源:Wind,招商银行研究院

五、前瞻:波动向上

前瞻地看,三季度GDP实际增速或维持在5%左右。需求端看,外需韧性或超预期,消费动能或因假日因素加速修复,固定资产投资或与房地产投资渐进脱钩。短期内经济动能改善仍待存量政策落地,中长期看三中全会有望进一步释放政策利好。未来经济修复或向内生式增长回归,实现全年经济社会发展目标。

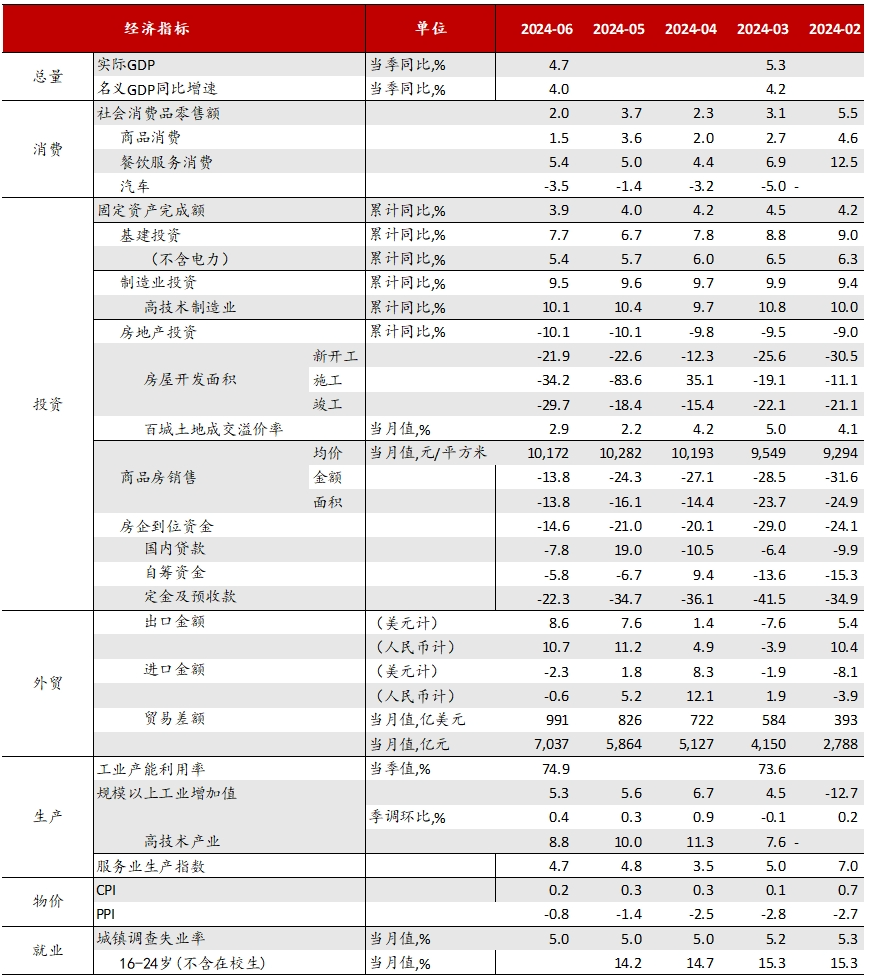

附录:中国经济数据表

注:以上经济指标除专门标注外,均为单月同比增速,单位为%。

资料来源:Wind,招商银行研究院

-END-

本期作者

谭卓 招商银行研究院 总经理助理

zhuotan@cmbchina.com

牛梦琦 招商银行研究院 宏观研究员

niumengqi@cmbchina.com

张冰莹 招商银行研究院 宏观研究员

zhangbingying@cmbchina.com

刘阳 招商银行研究院宏观研究员

lyldd@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。