全球金融观察丨就业市场降温,科技巨头遭遇业绩 “滑铁卢”,美国经济再现衰退之忧?

美东时间8月2日,美国劳工部公布了7月份就业市场报告,再度证实了美国就业市场持续降温:失业率上升至4.3%,为2021年11月以来的最高值;新增就业岗位11.4万个,为2021年1月以来的最小值。上周,脸书(META)、苹果、微软和亚马逊公布了第二季度业绩报告,让投资者颇感失望,AI巨大投入并没有大幅提升科技巨头的经营业绩。

就业市场报告公布后股票指数加速下跌,全天处于低迷状态。2日收盘时,以蓝筹股为主的道琼斯工业平均指数下跌610.71点,即1.51%,标准普尔500指数下泻100.12点,即跌1.84%,纳斯达克指数大跌420.92点,即跌2.45%,波动率指数(VIX)收于23.39(为2023年3月19日以来的最大值),即涨25.82%;十年期国债收益率收于3.792%,较前一日跌了4.67%;美元指数以102.99报收,跌1.16%;12月黄金期货由升转跌,收于2486.1美元/盎司,但波动水平增大;加密货币全线收跌;得克萨斯西部轻质油和布伦特期货分别跌2.84%和2.59%。

上周,道琼斯工业平均指数跌2.1%,标准普尔500指数跌2.06%,纳斯达克指数跌3.37%。截至2024年8月2日,今年道琼斯工业平均指数涨5.43%,标准普尔500指数涨12.09%,纳斯达克指数涨11.74%。

美国就业市场明显降温,裁员波及大多数行业

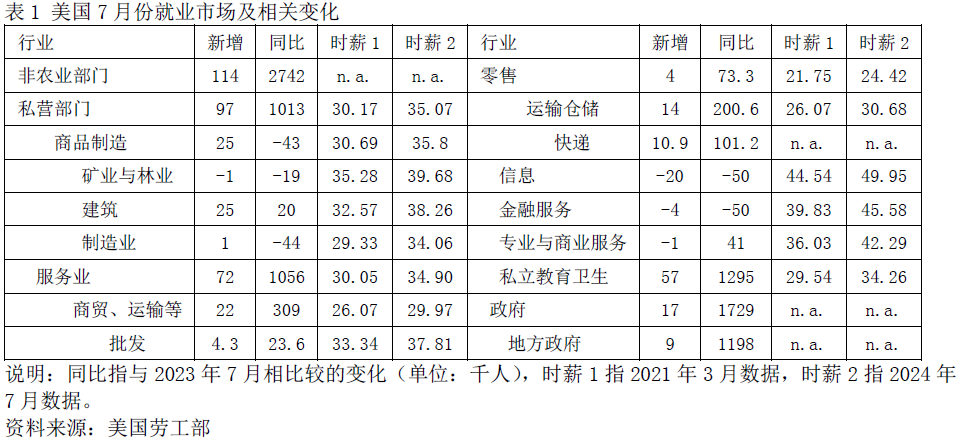

美国劳工部最新报告显示,除了个别行业外,裁员面扩大至众多行业。新增就业岗位较多的行业包括:建筑(2.5万个)、商贸、运输与仓储(2.2万个)、医疗与社工(6.4万个)、住宿餐饮(2.56万个)以及地方政府教育部门(2.62万个),而全面裁员的行业包括:矿业与伐木、制造业、信息产业、金融与保险、专业与科技服务和其他服务。7月份新增了11.4万个,考虑最近向下修正趋势(6月初步数据为20.9万个,修正后为17.9万个),修正后的数据可能不足10万个岗位。

表1 美国7月份就业市场及相关变化

2024年7月,美国非农业部门就业人数总共15872.3万人,与2023年7月相比,净增加了274.2万人,主要集中在服务业和政府部门(地方政府教育机构)。如表所示,除建筑外其他商品生产部门都在裁员;服务业中,信息和金融服务在裁员,而运输仓储业和私营教育卫生部门(主要医疗机构)提供了较多的就业机会;地方政府教育机构提供了近44%的新增就业岗位。

美国通货膨胀已成为过去时,但对经济的负面影响还会持续,从而拉大社会收入差距。从消费价格指数来看,与2021年3月(高通胀发生前的一个月)相比,2024年7月上涨了18.17%。私营部门就业人数占美国的85.3%,时薪增长了16.24%,表中所列的行业时薪增长速度均低于通胀增长。时薪最低的零售行业就业人数占美国的9.88%,工资增长仅为12.28%,私立教育卫生部门就业人数占16.66%,时薪增长为15.98%。

如果美国就业市场出现问题,经济增长就会遇到严峻挑战。7月份的就业数据一经公布,金融市场的本能反应就是经济衰退要来了,“硬着陆”不可避免。

AI回报未能让投资者信服,科技巨头面临考验

投资者怀着对人工智能的极大热情进入了2024年,高端芯片的旺盛需求不断推高英伟达股票,公司造富运动极其惊人:2023年末市值为1.223万亿美元,今年6月18日达到3.335万亿美元,8月2日市值缩减至2.639万亿美元。美股科技股七巨头一度对标准普尔500指数涨幅的贡献度超过七成。最近几年,生成式人工智能仿佛能点石成金,相关概念的股票价格如上世纪末互联网股票一样一路狂飙。

据有关统计,2024年1至6月,美国科技行业分别裁员1.94万、1.56万、0.74万、2.2万、0.99万人和1万人,科技巨头公司能否一枝独秀?精明的投资者急于见到投资回报,想知道巨额AI投资是否提升了科技巨头的收入水平,在科技公司连续裁员的情况下,科技巨头能否取得生成式人工智能的先发优势?

谷歌公司的主要经营指标强于市场预期,但视频网站YouTube广告收入为86.6亿美元,低于预期的89.3亿美元,云服务收入103.5亿美元,略高于预期的102亿美元。市场投资者认为YouTube收入偏弱,来自抖音的竞争压力增大,同时谷歌的生成式人工智能平台—双子座(Gemini)对公司业务的提升作用不及预期,云服务收入增长速度也低于预期。第二季度,谷歌资本支出超过130亿美元,未来季度支出至少120亿美元。业绩报告于7月23日发布后,至今谷歌股票价格跌8.5%。同日,特斯拉报告业绩大幅度滑坡,新产品上市计划推后,AI项目无人喝彩,至今股票跌掉了15.71%。

上周二,微软和亚马逊于公布业绩,结果令市场大失所望。尽管微软收入和每股收益略好于预期,其智能云服务(公共云Azure、Windows服务器、人工智能平台Nuance和软件项目托管平台Github)收入为285.2亿美元,低于市场预期的286.8亿美元,增速为29%(其中8%来自人工智能服务),也低于市场预期的31%。

亚马逊总体收入不及预期,未来展望较为悲观;云服务(Amazon Web Service)收入达263亿美元,增长19%,落后于微软和谷歌;数字广告收入为128亿美元,低于预期的130亿美元;上半年,资本支出总计305亿美元。最近一个月,微软和亚马逊股票分别跌11.35%和15.08%。

上周三,脸书发布的季度业绩优于市场预期,数字广告收入增长22%,为谷歌的2倍,季度资本支出为84.7亿美元,低于预期的95.1亿美元,全年支出为370亿—400亿美元。上周四,苹果公司业绩亮相,各项指标强于预期,体现了公司经营的稳健性,但主营手机业务受到中国品牌手机的挑战。苹果承诺把AI产品融入其服务中。最近两周,这两家公司股票价格几乎没有变化。

英伟达尚未公布季度业绩,但从其他公司的人工智能业务看,市场对高端芯片需求会减弱,势必影响英伟达业绩,其虚高的股票价格会经受重大考验。此外,英伟达新AI芯片又因设计问题而推迟。英特尔业绩远不及预期,未来展望悲观,为节省成本宣布裁员15%,当日股票下跌超过20%,为50年来罕见。最近一个月,费城交易所半导体股票指数跌了15.80%,英特尔股票却跌了31.22%,昔日龙头老大一年不如一年。

美股泡沫多大?

美国股票市场有没有泡沫?泡沫有多大?什么时候出现拐点?这些问题是许多投资者一直关心的问题,但始终也是无解的问题,投资者只有凭直觉去感悟市场。沃伦·巴菲特的选择可能最具权威性。据10-Q报告,第一季度巴菲特削减了13%苹果公司持股,第二季度再度将苹果公司持股由7.89亿股减至约4亿股,按上周五的收盘价219.86美元计,价值约880亿美元。同时,巴菲特团队在12天之内卖出了价值约32亿美元的美国银行股票。诚然,巴菲特也有犯错的时候,但巴菲特团队所管理的投资组合绝大多数时间超越市场基准,稳定的投资收益让同业望尘莫及,价值投资理念也一直被投资界所称道。

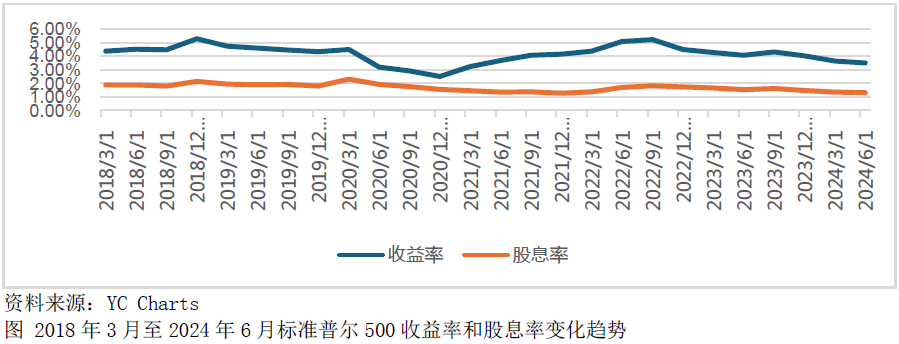

判断市场走势颇具挑战,因为市场总是处于动态变化之中,对市场泡沫判断缺乏任何可信的标准,各种相互矛盾的预测往往落得自取其辱。华尔街现有评价标准还是有一定的可信度。第一,收益率(earning yield)比较直观易懂,表示为股票每股收益除以现有价格,即每投入100元的收益率,或者表示为股价除以收益(市盈率,P/E ratio)。如图所示,尽管2024年标准普尔500指数曾30多次创历史新高,收益率却在呈下降趋势,截至8月初维持在3.51%,市盈率为28.49倍。与美国十年期国债收益率3.79%(上周五收盘价)相比,由优质股组成的标准普尔500指数的加权收益率不及国债收益率。何况今年大部分时间国债收益率超过4.2%!按此标准,美国股票价格偏高,泡沫成分较大。当然,投资者投资股市不仅仅是为了股票收益率,而是更在乎公司的增长潜力。

第二,股息率也是一个较为重要的价值尺度。再如图所示,2018年3月至2024年6月,标准普尔500指数加权股息率呈下降趋势,2024年第二季度末为1.32%。对于养老基金和退休基金账户而言,他们希望获取稳定的股息收入,以满足退休后的金融需求。同样与国债收益相比,标准普尔500指数的成分股分红偏低。

为了挤掉股市泡沫,股票市场调整是必须的,关键在于调整的力度:微调、温和调整还是剧烈调整?在收益或分红不变的情况下,股价下跌将有利于修复市场的供需平衡关系。

美国经济会陷入衰退吗?

上周五美国非农就业数据公布后,市场关注的不再是美联储9月份是否减息,而是减多少:25个基点还是50个基点?其次,美国经济硬着陆恐怕成为现实,因为经济衰退的阴影似乎越来越近。诚然,市场反应有些过激,因为就业市场持续降温并不意味着失业率会快速上升,市场趋势一定会有反复。但可以看出,目前投资者的心态已经变了,或多或少犹如惊弓之鸟。美国经济是否衰退的确是个最重要问题,投资者不得不严肃对待。

个人消费是美国经济发展的基石,家庭消费不振必定拖累经济增长。目前,美国通货膨胀下来了,但并不等于说物价回到了通胀发生前的水平,而是指物价涨幅减缓。三年多的高通胀严重削弱了家庭的购买能力,家庭负债达到历史最高水平,如果失业率上升,家庭消费将难以再次扮演“救火员”的角色。

私营部门投资是拉动就业的重要力量,企业资本形成至关紧要。2024年1-7月,美国股票融资达1203亿美元,高于去年同期的741亿美元。尽管股市表现不错,企业股票融资却积极性不高;除国债发行外,美国债券发行额为2.79万亿美元,略高于去年同期的2.61万亿美元,估计全年与疫情前的正常年份持平。如果国内消费不旺,海外市场需求偏弱,企业不会轻易扩大再生产或增加库存水平。此外,美国净出口对经济增长贡献较小,因为美国贸易常处于逆差。

政府支出与消费受预算制约,难以刺激经济增长。美国联邦政府总负债水平已超过35万亿美元,政府每年利息支出成为仅次于社会保障的最大一笔开销。一旦经济衰退,市场已指望不上联邦政府了,美联储必须再次入市干预。然而,最近几年,美联储政策失误较多,声誉受到重大影响,决策质量颇受市场质疑。即使经济出现衰退,美联储也无力回天。大选之年,美联储投鼠忌器。美联储决策不受政府干预,但美联储主要官员任命却要经总统提名和国会批准。

国际经济环境也变了,美国政府奉行脱钩断链政策,撕裂了现有的国际经济秩序,导致经济运行成本上升。国际地缘政治风险可能随时冲击脆弱的经济基础。

市场对就业报告解读较为悲观,“萨姆规则”成为高频词。根据美联储前经济学家克劳迪娅·萨姆研究,如果3个月失业率的移动平均值比12个月内最低值大0.5%,经济就处于衰退期。该理论很好地预测到从前的美国经济衰退,然而经济环境此一时,彼一时,机械照搬规则会产生认识偏差。毕竟目前美国首次申请失业救济的人数还处于低水平。

美国财政赤字不断扩大,美联储大规模入市干预,7月31日资产负债表规模达7.23万亿美元,仍处于高位水平,美国付出如此高昂的代价后经济增长速度(最近几个季度)又回落到疫情前的水平。生成式人工智能引发了投资狂热,但人们所给予厚望的人工智能应用并没有转化为真正的生产力。在下一次(9月17-18日)美联储开会之前,美联储有机会消化8月份的就业情况。经济衰退之说在美国市场流行已久,笔者认为,美国经济增长会减速,但也不至于陷于衰退;股票指数上攻较难,但向下调整的空间较大,11月大选结果出炉后会有一段小行情。

(作者:王应贵 编辑:和佳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。