M1连续四个月负增长,金融数据挤水分效果仍在显现

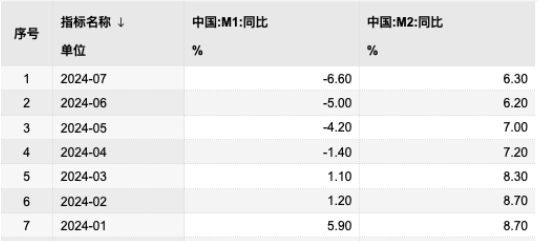

21世纪经济报道记者 边万莉 杭州报道 8月13日,央行发布2024年7月金融统计数据。数据显示,7月,狭义货币(M1)余额63.23万亿元,同比下降6.6%,增速已是连续四个月呈现负数;广义货币(M2)余额303.31万亿元,同比增长6.3%,增速环比有所提升,但仍处于较低水平。

今年上半年,人民银行引导金融机构加强信贷均衡投放,并会同国家统计局优化季度金融业增加值核算方式,治理和防范资金空转,短期内对金融总量数据产生了“挤水分”效应。

专家指出,“今年以来,M2、M1等货币供应量指标增速有所放缓,有相当程度上是受此因素影响,部分虚增的存贷款挤掉后,金融数据会出现一定回落。尤其是考虑到前期企业活期存款中,有一部分通过手工补息获取了相对高些的收益,这些行为规范后,企业活期存款出现下降,有些还在逐步向理财转化,这方面的影响会持续显现,导致近几个月M1持续回落。”

一方面,“挤水分”促进金融总量数据更真更实。过去一段时期,企业债务增长中有一部分资金存在空转,企业贷款后直接转化为存款,并没有拉动投资及作用于实体经济。在金融管理部门对这些行为规范后,存款收益和预期投资回报率的比价关系发生变化,套利空间消失,部分企业资金腾挪出来扩大投资、增加研发投入等,未来会更有利于金融支持实体经济高质量发展。

某制药企业反映,在规范手工补息后,该企业将存在某大行2亿元存款提取出来用于新建生产车间、购买相关设备以扩大再生产。

另一方面,“挤水分”有利于金融经济的良性互动。业内专家认为,金融数据“挤水分”也有助于解开企业账款拖欠“连环套”,提高企业资金周转效率,更好满足经营主体有效融资需求,提升金融服务质量与水平。某纸制品制造企业在无法获取对公存款高额补息后,从开户银行转走400万元,用于支付拖欠上游企业的账款。

前不久,央行在《2024年第二季度中国货币政策执行报告》中指出,虽然短期内对金融总量数据产生“挤水分”效应,但长远来看,信贷增长的质效和稳定性增强,有利于提升货币政策传导效率,缓解资源配置扭曲,促进金融高质量服务经济社会发展。

值得关注的是,7月末人民币贷款余额251.11万亿元,同比增长8.7%。前七个月人民币贷款增加13.53万亿元。分部门看,住户贷款增加1.25万亿元,其中,短期贷款增加608亿元,中长期贷款增加1.19万亿元;企(事)业单位贷款增加11.13万亿元,其中,短期贷款增加2.56万亿元,中长期贷款增加8.21万亿元,票据融资增加2146亿元;非银行业金融机构贷款增加5946亿元。

有专家解释称,金融数据的新特点,很大程度反映了新旧动能转换的阵痛。随着我国经济结构转型升级加快,传统上高度依赖于信贷资金的房地产、地方融资平台等贷款“大块头”逐渐调整,反映到信贷数据上是不增长甚至收缩,科技创新、先进制造、绿色发展等新动能领域贷款需求短期内难以完全接续,补不上传统领域贷款下降形成的“坑”,导致信贷增长出现波动。

随着经济逐步恢复良性循环,有效融资需求也将回升。业内专家认为,前期政策效果还在逐步显现,将带动有效需求复苏回升。未来经济政策着力点将更多转向惠民生、促消费,以提振消费为重点扩大内需,随着消费恢复,经济循环会更加顺畅,也将创造出新的有效融资需求。

(本报记者唐婧对此文亦有贡献)

(作者:边万莉 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。