4家上市公司13亿元存货全是“数据资源”?有公司火速更正半年报错误|聚焦上市公司数据资产入表

南方财经全媒体记者庞成 许爽 广州报道

今年1月1日,财政部印发的《企业数据资源相关会计处理暂行规定》(简称《暂行规定》)正式施行。根据《暂行规定》,“数据资源”作为新增会计科目,可列示在资产负债表的存货、无形资产、开发支出项下。

《暂行规定》实施后,多家A股上市公司相继在今年一季度报以及近期的半年报中披露数据资源“入表”,但问题似乎也不少:继今年一季报多家公司就数据资产“入表”信息作出更正后,相似的情形在半年报披露季再度上演。

近日,南方财经全媒体记者注意到,惠同新材(833751.BJ)、密尔克卫(603713.SH)、华塑股份(600935.SH)、晶华新材(603683.SH)四家上市公司发布的半年报中披露了数据资源的相关数据,合计金额约13.11亿元。

半年报显示,四家公司将数据资源全部计入存货。但四家上市公司在半年报及过往财务报告中对存货构成的披露多以原材料、在产品、库存商品等实物类资产为主,且并未披露公司有任何数据业务开展,数字资源“入表”相关数据疑似有误。

截至记者发稿前,晶华新材、惠同新材已相继就半年报中有关数据列示错误发布了更正公告,并重新发布更正后的半年报。

存货一下子都变成“数据资源”?

公开资料显示,华塑股份是一家主要从事以 PVC 和烧碱为核心的氯碱化工产品生产与销售的公司,业务涵盖原盐及灰岩开采、 煤炭发电及电石制备、PVC 及烧碱生产和“三废”综合利用等,构建了氯碱化工一体化循环经济体系。公司主要产品包括 PVC、烧碱、灰岩、电石渣水泥、石灰等。

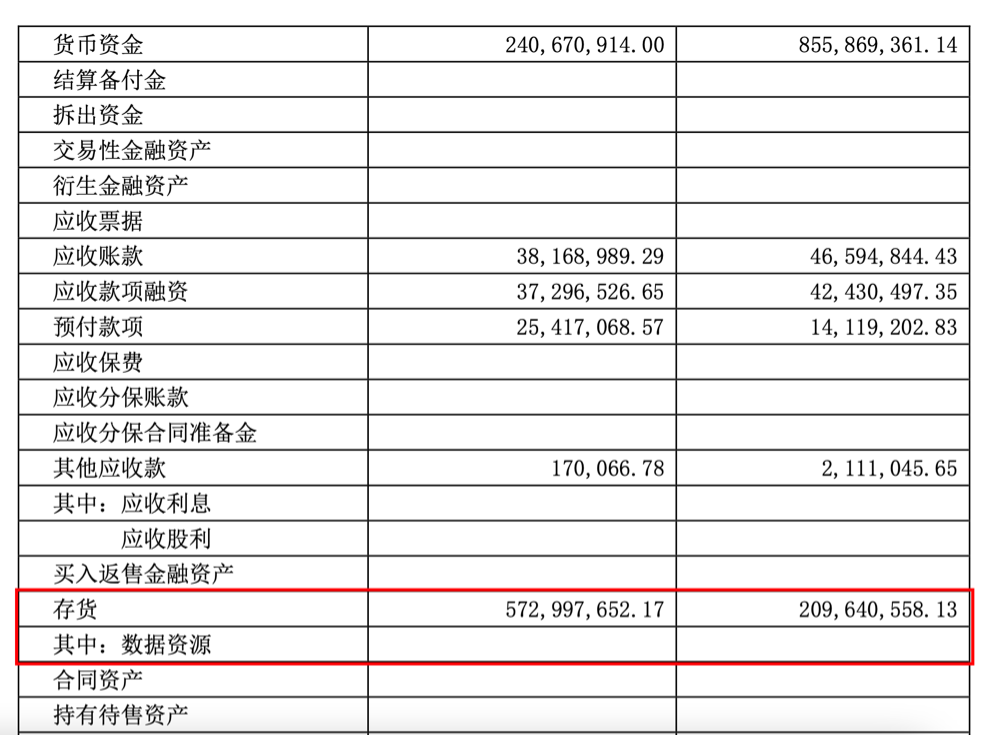

南方财经全媒体记者注意到,华塑股份在今年4月发布的一季度报告中,合并资产负债表内“存货”项目子科目“数据资源”的金额为空白。

华塑股份2024年一季度报告合并资产负债表

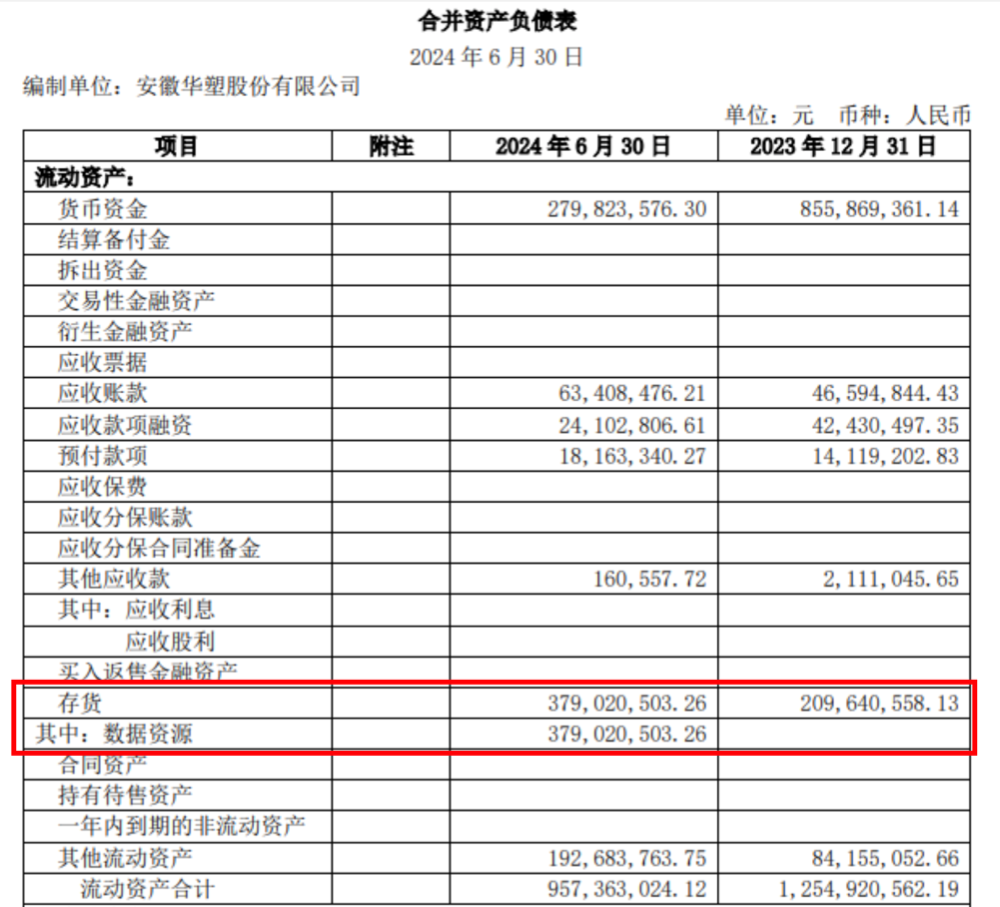

但在华塑股份近期披露的半年报中,数据资源期末余额一下子增至3.79亿元。

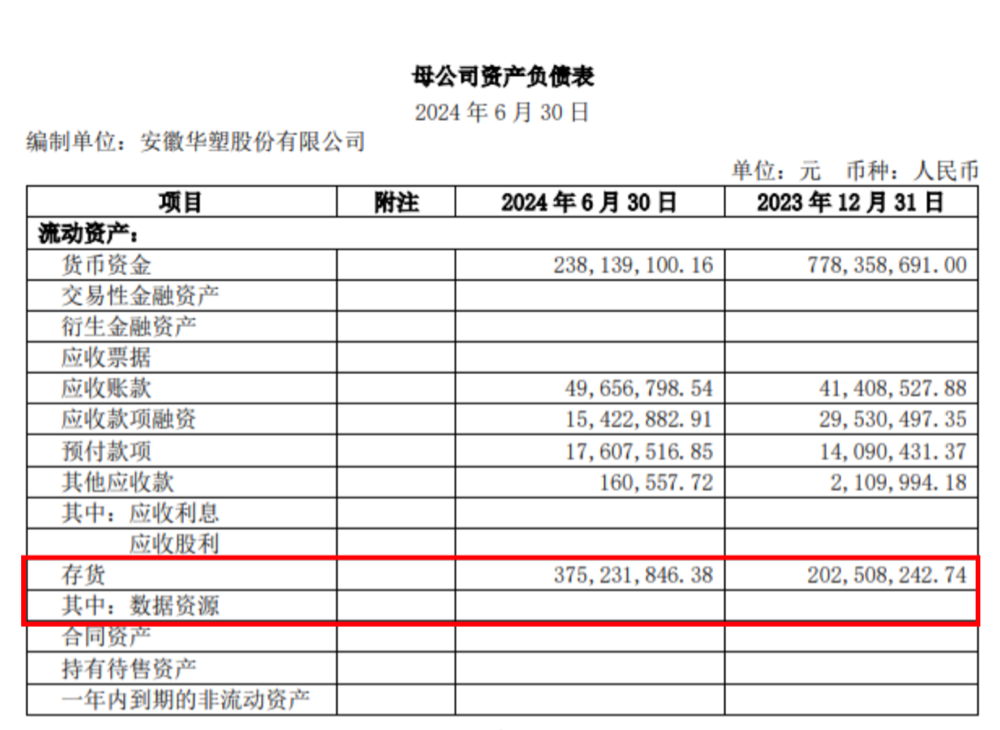

具体来看,在半年报中,华塑股份的合并资产负债表与母公司资产负债表之间出现了矛盾:合并资产负债表中,存货与项下数据资源的金额同是3.79亿元。而在母公司资产负债表内,3.75亿元的存货项目子科目“数据资源”则为空表。

华塑股份2024年半年度报告合并资产负债表

华塑股份2024年半年度报告母公司资产负债表

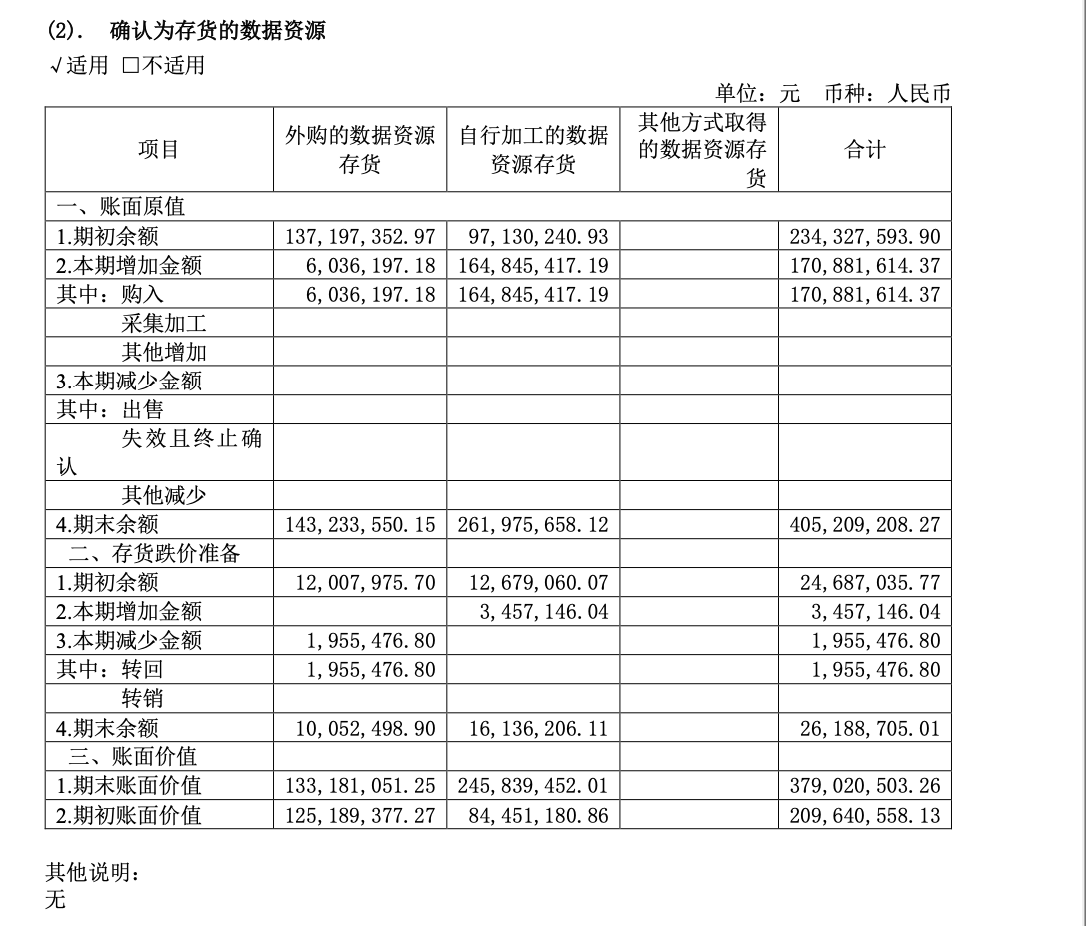

除了上述科目列示有误外,在“合并财务报表项目注释”的“确认为存货的数据资源”亦出现信息列示错误。华塑股份将数据资源分类为“外购的数据资源存货”以及“自行加工的数据资源存货”,最终合并列示期末账面价值为3.79亿元。而按照“存货分类”,华塑股份的存货包含原材料、在产品、库存商品、合同履约成本、发出商品等账面价值为3.79亿元。

华塑股份2024年半年度报告中“确认为存货的数据资源”

根据《暂行规定》,企业将数据资源确认为存货,应当披露确定发出数据资源存货成本所采用的方法、数据资源存货可变现净值的确定依据、存货跌价准备的计提方法、当期计提的存货跌价准备的金额、当期转回的存货跌价准备的金额,以及计提和转回的有关情况等多类信息。南方财经全媒体记者查阅华塑股份2023年年报、2024年一季度报及半年报,华塑股份均未按要求披露相关信息。

值得注意的是,在“本期公司业务类型、利润构成或利润来源发生重大变动的详细说明 ”中,2024年上半年,华塑股份存货3.79亿元,较去年同期增长80.80%,主要原因是“主要系市场需求低迷,产品销量减少 ”。

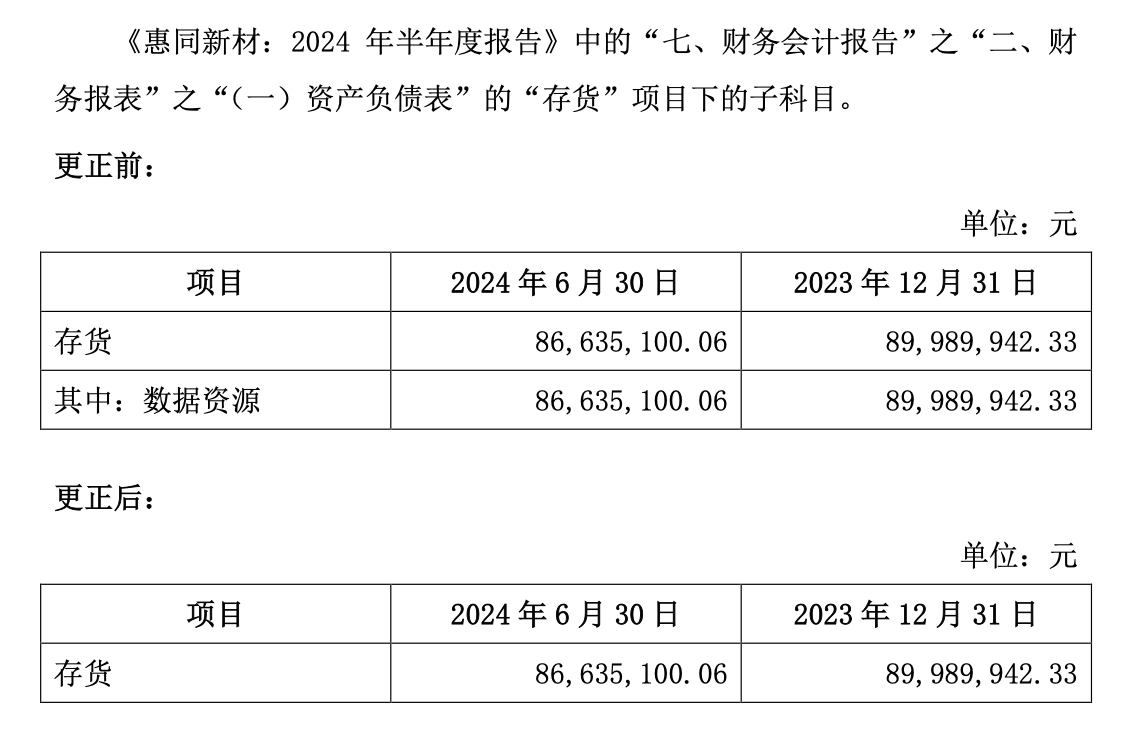

类似的情况同样在惠同新材、密尔克卫、晶华新材披露的半年报中上演。惠同新材在7月26日披露的半年报中,存货及存货项目子科目“数据资源”金额同为8663.51万元。8月14日,惠同新材发布半年度报告更正公告,原存货项目中的“数据资源”金额已做清空处理。

惠同新材发布2024 年半年度报告更正公告

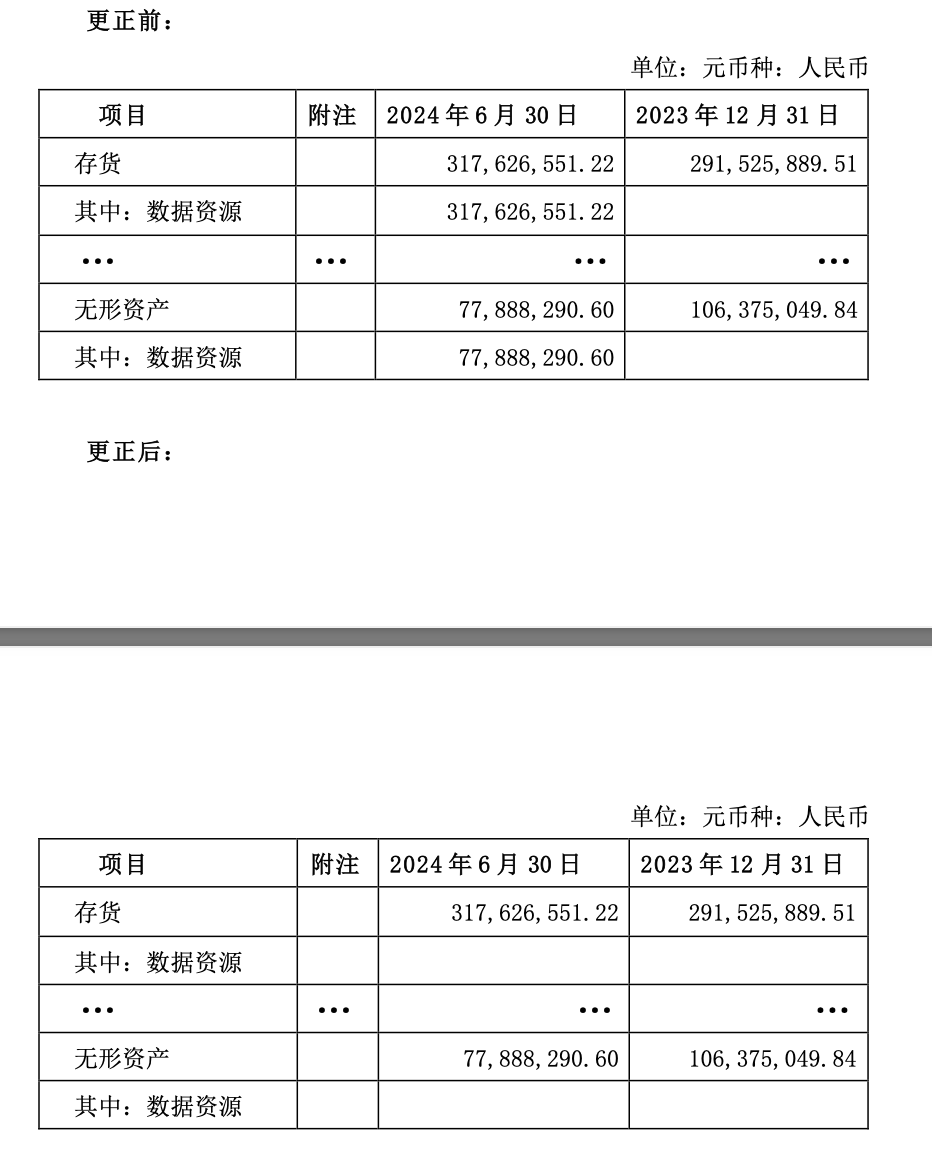

晶华新材、密尔克卫在半年报的资产负债表中,也出现了存货及子科目“数据资源”金额相同的情形,金额分别约为3.18亿元、5.27亿元。

8月15日,晶华新材就半年报作出更正,其原先存货、无形资产项下近3.18亿元、近7789万元的“数据资源”金额已做清空处理。

晶华新材发布关于 2024 年半年度报告更正公告

惠同新材、晶华新材两家公司均表示,上述更正不会对公司 2024 年半年度报告披露的财务状况和经营成果造成影响。

公开资料显示,惠同新材是一家金属纤维及制品传统企业,密尔克卫是一家专注于智能供应链综合服务的企业,晶华新材则是一家专注于各类胶粘新材料生产的企业。南方财经全媒体记者查阅上述三家上市公司过往披露的财务报告后发现,三家公司过往存货构成的披露多以原材料、在产品、库存商品等实物类资产为主。

此前一季报已有多家公司作出此类更正

2023年8月,财政部制定印发了《企业数据资源相关会计处理暂行规定》,自2024年1月1日起施行。

据财政部会计司有关负责人此前介绍,制定《暂行规定》,进一步强化数据资源相关信息披露,将有助于为有关监管部门完善数字经济治理体系、加强宏观管理提供会计信息支撑,也为投资者等报表使用者了解企业数据资源价值、提升决策效率提供有用信息。

《暂行规定》正式施行后,多家上市公司纷纷“试水”,在第一季度报告中披露了数据资产入表相关数据。

但到了5月中旬,先后有多家公司发出更正公告,删减或调整了一季报中“数据资源”相关数据。例如,5月1日,盛邦安全发布了第一季度报告更正公告称,该公司对数据资源列示进行了调整,将原本列入数据资源科目的金额调整至存货科目中。中闽能源发布了第一季度报告更正的公告,指出数据资源科目的列示有误。更正前4187.96万元的金额归类为数据资源;更正后该笔金额归类为存货,而数据资源科目下已为空格。

业内人士指出,从目前数据资产“入表”情况来看,无论是公司数量还是金额,数据资产“入表”业务尚处于起步阶段。

上海数据交易所此前发布的《数据资产入表及估值实践与操作指南》指出,通过多个企业案例研究发现,企业对数据资产认知有限、对数据资产形成路径理解不足、数据资产会计处理存在困难、企业数据资产披露规范和机制不明确、专业服务机构对数据资产认识和理解不足等是目前推进企业数据资产“入表”和估值的最大挑战。

上海交通大学上海高级金融学院发布的《中国企业数据资产入表情况跟踪报告》显示,一季度,在A股上市的5000多家企业中,有18家上市公司在一季度财报中披露了数据资源,共涉及金额1.03亿元,其中无形资产0.79亿元。

从实际控制人属性来看,18家上市公司均以民营企业为主。其中,北京有6家,涉及金额0.57亿元;山东、浙江、江苏、广东各有超过1家上市公司完成数据资产入表,共涉及金额0.36亿元。

从行业分布来看,数据资产入表的企业主要集中在信息传输、软件和信息技术服务业及制造业,信息传输、软件和信息技术服务业及科学研究和技术服务业涉及金额居前。另外,企业规模方面,截至5月末,第一季度完成数据资产入表的企业主要集中在市值为500亿元以下的企业(占比94%),有超过一半的企业市值低于100亿元,仅有1家企业市值在500亿元以上。

(作者:庞成,许爽 编辑:萧北,娜迪娅)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。